���߷�������г����� ���������пռ�����(2)

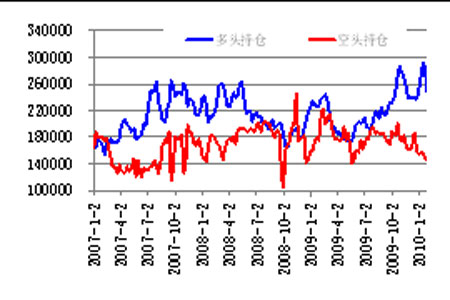

����3������ֲ�

��������ֲ�״��(��λ����)

����

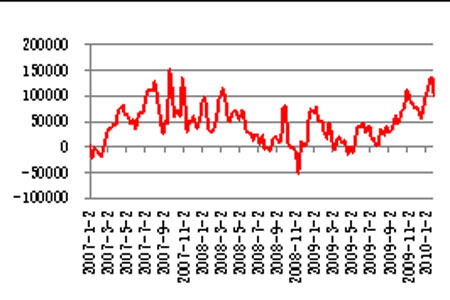

��������ֲ�(��λ����)

����

����CFTC���³ֲ�������ʾ����ֹ10��27�յ��ܣ��������ԭ���ڻ���Լ�246573�֣����пյ�146953�֣��ֲܳ�ˮƽ�Ծ�����ʷ��ֵˮƽ����������ֲ�ˮƽΪ99620�֣�Ϊ�����ڶ��ܳ����»���������Ȼ������ʷ��ֵƫ��ˮƽ����CFTC�ֱֲ�����Կ���������ԭ�ͼ۸���䣬�г������������������ˣ��������г��������ڣ��Ҷ�ͷ������Ȼռ��������

����(��)ȫ������

����ȫ����������������������������������ݳ�Ϊ���㣬����ͳ�ƾֳ���ͳ��������ʾ��2009����ļ��ȹ���GDP����10.7%��ȫ���������ȴﵽ8.7�ٷֵ㣬���������ˡ�Ŀ��Բ����ɣ������������г�Ԥ�ڵ�8.5%������������������ʾ��2009����ļ�������GDP�����ۺ�����Ϊ5.7%���������4.8%���г�Ԥ�ڡ�

�����Ӿ��þ���ָ������������12�·�ISM����ҵ�ɹ��˾���ָ����ǰ������2.3��55.9���ٶȴ���2007��δ�Σ�����������¸ߣ�����ISM������ҵ�ɹ�������ָ��������50.1���ƽ�9�·ݴ��µ��Ի�����Σ������50.9�ĸߵ㣻1�·���������������ָ�����������55.9�����������»�������2008��10�·������¸ߡ�ŷ���棬1�·�ŷԪ��16�����þ���ָ����ǰ�µ�94.1������95.7������ʮ����ʵ��������12�·�ŷԪ����ҵ����ָ����ǰ�µ�-19������-16�������г�-18��Ԥ�ڡ�

������ҵ�г���Ȼ��ȫ�ø����е����ߣ��ٷ�����ͳ��������ʾ������12�·�ʧҵ�ʳ�ƽ��ǰ�µ�10%�������г�Ԥ�ڵ�10.1%����ԶԶ������ʷ��ֵˮƽ�������·�ũ��ҵ�����½�85000�ˣ����������г�Ԥ�ڵ�1000�ˣ�ŷԪ��12�·�ʧҵ������0.1���ٷֵ���10.0%���Ե����г�10.1%��ˮƽ����Ҳ����ͻ����λ����

����������ԣ�ȫ�ø��������Ѿ���ӹ���ɣ�����ҵ����ҵ�ָ����ԣ������г���ʼ�Գ�����ת�ľ��������ƺ�ϰ��Ϊ�����ھ�ҵ�г����������г����и����ڴ���

����(��)��������

�����������������ǽ��ڰ���ԭ�����ڵĴ�����Ʒ�۸���䲢����г���������Ҫѹ����������ʼ���й��Ӵ���һ����������ȷ����ս������Ե��źţ�֮���������Ʊ�����ʼ��ϵ����ڻ�����������ʵ����������ȭ���������ڹ��С�����Ӧ�����䣬�ھ�������֧���£��й���ǰ��ϢԤ��ǿ�ң����г��Ե�ǰ���û���������ת���Ƿ��ʺ�ʱ�˱�ʾ���ǡ�

�����°���������̨�������з���ҵ��������ʹ�г�������������������1�·���Ϣ����������ά����������ˮƽ���䣬���Ƽƻ���3��31��ǰ��ͣ����1.25������Ԫ��Ѻ�����֤ȯ��Լ1750����Ԫ����ծȯ������2��1��֮ǰ�˳������Ӧ������ƻ���������������ȡ���Ϊ���ʣ�����������Ա�п�ʼ���ּ�Ϣ������

�����������߷��������źţ��г����ֳ��㹻�Ľ�����������������¶���ţ�1�·�ȫ����к���Ҫ������Ʒ�۸������µ���������Ϊ���������ǵ�ǰ�г����ٵ�����Ҫ��ȷ�����أ�Ҳ����Ϊ��һ���صĴ����г����������Ӿ磬������г��������������Եõ�����

����(��)��Ԫ����

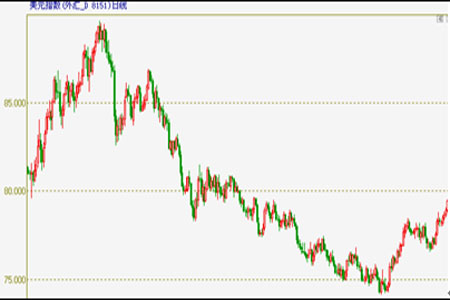

������Ԫָ��

����

���������������⣬��Ԫ������Ϊ���ڰ���ԭ�����ڵĴ�����Ʒ�۸�������һ��Ҫ���أ�1�·���Ԫָ���ۼ�����1.561����79.477�㣬�Ƿ�2%��

����������Ԫ��������Ϊ�ڴ�ͳ��ֵ����ѹ���³��������������иĹۣ�����ȫ�����߷����г�����������ո����ٶ��ԣ�������������������ȡ��������γ�֧�ţ��ҽ�����Ԫ��Ϣ����Ҳ֧����Ԫ��ǿ������������Ϣ��������丱��ϯ�ڹ��������гƣ����ž��ø�����ͷ��ǿ�����С�����Ŵ��������ٶ����������������ľ��档

�������Ƕ���Ԫ�������������Ĺ۵�δ�б仯���������ڱ��ա���Ϣ������������֧���£���Ԫ�����ڽ�һ�����Ƕ�������ǿԶ������Ϊ��Ԫ����Ҫ���ơ�

�����������ڼ��ܱ�ȼ�����г�

����1�·�����ȼ���ͼ۸��ྭ����������ƣ�Ԫ��ǰ�����ԭ�ͼ۸���ٷ�������ó�����ձ�Ԥ�ƹ�Ӧ�ر�������ŷ����������ά�ֵ�λ�ƶ�����ȼ���Ϳ����߸ߣ��¼���180CSTֽ�������³����һ��վ��500��Ԫ�Ϸ���֮�������ԭ�ͼ۸����������Ƿ���������ԣ�1�·�����ȼ����Ӧ���ڽϵ�ˮƽ��������Ԥ���������ӣ���֮ǰ�ڻ��������볡ʹ��Ѯ�Ժ�۸�����Ӿ硣���ں��ڣ�����ȼ����Ӧ�Խ�ά��ƫ�����棬ó�����ձ鿴��Զ���г������ڼ۸��µ��ռ��Ϊ���ޡ�

��������ȼ�����г����ѽ�ǰ�������Ը��ƣ����Ż�������������ȼ�������������ů��������ֹ�Ӧ���ž��棬��������Ͽ죬�۸���ʲ����߸ߣ�1�·���Ѯ�Ժ����ԭ�ͳ����ߵ��������Ƿ��Ż��������Գ�����ƫǿ���ơ�Ԥ�ƶ����ڹ���ȼ����Ӧƭ�����иĹۣ��۸��ཫ�������ѵ���

�����ġ�����չ��

�������ϣ�������Ϊ���߷�估��Ԫ�����ǽ��ڴ�ѹ����ԭ�����ڵĴ�����Ʒ�۸�������Ҫ���ء�����ȫ���������Ƹ�Ϊ���ʣ����г������þ��������ƺ�ϰ��Ϊ�������ҶԾ��û�������������ת��ĵ��������������ӣ��������ȷ����������������źź�Ӧ��Ϊ���С���������Ϊ���澭�����ƺ�ת��ȫ�ô̼������˳���Ԥ��ͨ�;ٴ뽫�ǽ��ϳ�ʱ����ȫ����Ҫ������ı�Ȼ����ȡ��ֻ������ʱ������ź��������⣬�������ؽ����г����ٵ����ȷ�����ء�����ȫ�ú�ת��һ��ĺ�۱�����û�з����ı䣬�����Ǽ����Ԫ�������������۵㲻�䣬����ԭ�����ڵ���Ҫ������Ʒ�۸����������Իᱣ�֡�������������ԭ�ͼ۸���ǰ�ڿ����ٵ����г������ؽ��������ˣ����г������ߵĵ���������Ȼ���ڣ��ͼ����Ƕ��ܲ��㣬������һ���µ��ռ�Ҳ��Ϊ���ޣ��г���������һ��ʱ����������������ѡ��

�����ڹ���ȼ�����ֻ���Ӧ���ž����£���ԭ�ͼ۸����������ȣ����ڼ۸�������Ȼ���á���������Χ�г�����������ȱ����������֮�±������Ե��ԣ�������ֻ��۸��ڵ�ֵ�������г��������ȣ���������ֵ���ڴ��������ϣ�Ͷ���߿ɷ�����������Զ��

���������ڻ� ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ��˯�������ݵ����У�

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������