֣���ڼ۲������Ӿ� �����ٷ����Ա仯

����1�·�֣���ڼ�Ԫ���ں���Գ�ߣ�������6000Ԫ/�ִ��ѹ���Լ���Ʒ�յ�Ӱ���£������������ơ���ͷ��Ϊ�����ʼ�����ʳ�ǹ�����09/10����Խ���ƫ��״̬��֧���Ǽ۸�λ�������������߸ߡ�����ͷ��Ϊ��10/11��ȹ��ڼ�����ʳ�Dz����ؽ��ڸ��Ქ����������Ĵ����¶�������������Ŀǰ���ڽ�������Ԥ��Խ��ǿ��ӡ���Ķ�ͷ�����̴�ѹ�£��������ٻ��䡣���⣬�����ı仯�Խ��������ҽ���ʳ�Ǽ۸�ı仯����������һ��˷���������ȴʹ�ö�ճ��ַ������⡣������Ϊ��2�·ݹ��������ڻ��۸ʸ�λ�����ƣ����������߷��������ҡ�

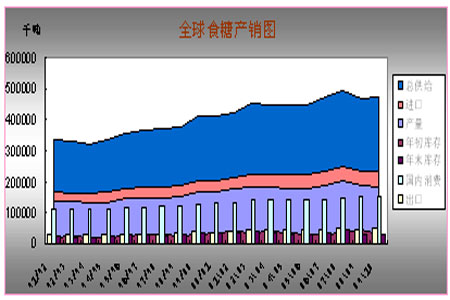

����1��ȫ����ʳ�ǹ����ϵƫ��֧���Ǽ۸�λ����

����2009-10���������������ֲ�������ե�����ά����870�����805���ꡣ�������õ��������������ڸ���������ʥ����ũ����Ԥ��2009-10����������ĸ��ᵥ������2008-09�������78.95��/����С��������79.75��/���ꡣ���⣬����09��6��-9�·��ڼ併����࣬�ָ������������һ�������140.32ǧ��/�ֻ��½�2.5%�����ﵽ136.8ǧ��/�ֵ�ˮƽ������2009-10������(5��-����4��)�����ĸ�������ﵽ5.94�ڶ֡��dz���������ʳ�Ǻ;ƾ��ĸ��������ά����44.65%��55.35%��ʳ�Dz�����������3,575���(ԭ��ֵ)��ʳ�dz������Ա�����2,385��ֵ�ˮƽ��

������ӡ�ȷ��棬������Ҫ��������եʱ���Ƴ٣���09��10�·ݿ�ʼ���������һ����ӡ��ʳ�Dz�������һ�������604����½���2.3%�����ﵽ590��֡�����2009-10������ӡ��ʳ�Dz��������ﵽ1,550-1600��֣���ȫ��ÿ�����������2,300������ҡ������Ѿ�չ������˰���ڰ��Ǻ�ԭ�ǵ�������ޣ��ڹ��Ҷ�UP��ʵ�н����Ǽӹ����ƺ����������������������������dz��ӹ�UP���dz����ڵ�ԭ�ǡ�

����������ӡ������ʳ����������������90/10��Ⱦ������»���ʹ��ȫ��ʳ��09/10��ȹ����ϵ��Ϊƫ����������ҵ��֯(ISO)����ʾ������09-10������ȫ��ʳ�ǵ�ʳ�����������Ȳ������720��֡�������ӡ�������IJ�������ԭ����Ԥ��Խ��ԽԶ���ǵ��±�������ȫ��ʳ�ǹ���ȱ�����ӵ���Ҫԭ��

����2����������Ԥ�ڼ�ũҵ���ߵ�˫�����ջ���Ӧ��������

����1�³��й�����������ߴ��������0.5���ٷֵ㣬�ʹ��������ҽ������ߵ���Ļ������ζ��δ�������г��������Խ���ʼ���ս���һ���ľ߹�ģ�ļ�ѹ��ĭ�Ĺ���Ҳ���ʹ�չ�����й�2010��Ļ������������ʶȿ��ɣ���2009��Ŀ��ɽ��нṹ�Ե��������������������ž��õ��������������������������ƽ����γɡ��������������Ե������������Եض���Ʒ�۸��γ�һ��ѹ����

������1��22�գ�ũҵ���ڹ��������ٿ�������������̸���������������2015�꣬ȫ����������ȶ���2900��Ķ���ܲ���1.385�ڶ֣����и���2600��Ķ������1.3�ڶ֣����300��Ķ������850��֣�ʳ�Dz����ﵽ1700������ҡ�ũҵ��������Σ����ָ�����ȶ���չ��������Ҫ�����������չս�ԣ�ͳ����������Э����չ����ǿ˫��Ʒ�֡�������е�����ۺ����õĿ������ȣ��ʵ������������ߵ����������ܲ�����ʵ����ʳ����Ч������

���������ǻ���������ũҵ���߶����������Ե�����Ӱ�죬���Ǽ۸���˫������Ӱ���£�1009��Լ��1��5�մ���5993Ԫ/�ֵĽ�����ߵ㣬����1��7������������Ļ��֣���ڼ�ֹ����6000Ԫ/�ִ�ء�10/11��ȵ�1101��Լ��������Ե�ͷ����������һ���̶����Ǻ����������յ�Ԥ��Ӱ�졣

����3�������������ʽ���

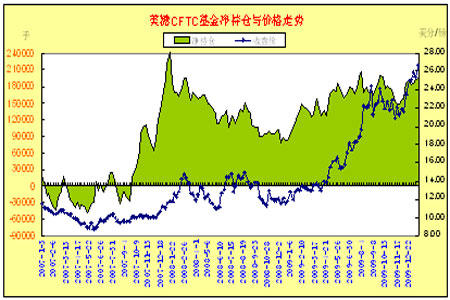

����(1)�����ʻ���ֲ����

��������cftc���棬��ֹ1��26�����ܣ�������ԭ���ϼ���1787�ֶ��ͬʱ����3267�ֿյ�����������ܵĵ�194919���������ܵ�196399�֡�

����ָ��������ԭ���ϵľ�������ܵ�143795�ּ������ܵ�139538�֡�

������ͼ�����Կ��������ֲ���1�·��Գ��Ȳ�����̬�ƣ����������ڼ�����������в������¸����ƣ�30����/�����ȴ�������ͷ�ʽ���ƶ��������ԡ�

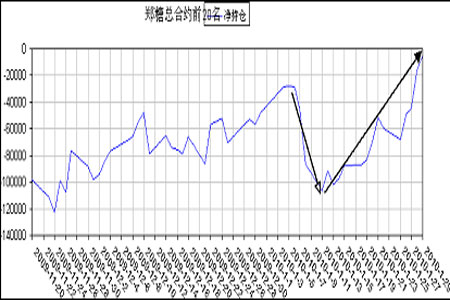

����(2)�����������ʽ���֣���ϵijֱֲ仯���

������ֹ1��29�գ���֣���ܺ�Լ��ǰ20����ͷ�ϼ�335032�֣���ͷ�ϼ�340378�֣�����Ϊ����5346�֡�

��������ͼ���Կ�����1�·���֣���ܾ��ֲֳ����շ�����������������ͷ����仯����������2�����������ֲ��¸ߡ��ⰵʾ�۸�������䵽һ���̶�ʱ���ܵ���ͷ�ʽ���������������з����߸ߵ��ʽ��ܡ�

����4�������������������������

��������ԭ�Ƿ���(����11#1003��Լ����ͼ)

��������1003��Լ1�·�ͻ��2009��ߵ�������У������30����/����ء������Ͽ���ָ����һ�����룬��K�����������Ƿȱ״̬��30����/�������ܳôˡ�ǿ�ơ�һԽ����������Ϊ����ͷ����

����֣�ݰ��Ƿ���(1009��Լ����ͼ)

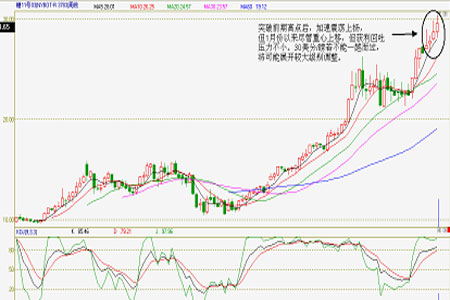

����֣��1009��Լ�ڼ�����6000Ԫ/�ִ��ѹ�ƣ��������������ڴ�2009��12�·�����������̬���������γɡ�ͷ�綥��������������Ч����5300Ԫ/�֣����ͷ�綥����(֣��1101��Լͷ�綥��̬��Ϊ����)����5700Ԫ/���ܷ���������ͻ�ƣ����Ǻ�����ͷ���Ƿ�����չ���ı�־֮һ��

����5�����·ݰ����г�չ�����ܽ�

��������ʳ�Ǽ۸�������2010/11���ȫ��������ֲ������ӣ�30����/������һ����Ҫ��λ�á�������ũҵ����Ҳ��ʾ�������ϲ�����������ӣ����ںܴ�̶���ѹ�ƹ����Ǽ۵����ǡ�

��������09/10���ե������ʳ�ǵIJ����Դ���������Ǽ��γ�֧�š�����һ���ʳ�ǵĹ����ϵ���ܷ���ת���Ա仯����Ǽ��γ�ѹ�ơ���Ŀǰ�ܱ���Ʒ�г��Ŀ��ٴ��������Ǽ۶�ͷ�γ�һ����������Ԥ��2�·�֣�ǽ�ά�ָ�λ���������ƣ����ӽ����ٷ�����ѡ������ڡ�

����������ڣ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ��˯�������ݵ����У�

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������