���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

��ע֣��Զ�ں�Լ���ջ���

���������

����

����

�������ʷ��棬����ӡ����Ҫ��������եʱ���Ƴ��Լ����ڽ���Ӱ���˳����ʣ�Ԥ��ӡ��09/10ե����ʳ�Dz�������1500��֣�����ǰó���̺�����Ԥ�ƵIJ���ˮƽ��100��֣�������ÿ�����������2300��֣�����ӡ�ȱ�ե���Ĺ���ȱ�ڸߴ�800������ҡ���ȥ��10��1������ӡ���dz��Ѿ�ǩ����450���ʳ�ǵĽ��ں�ͬ������250����Ѿ��ִ�����ʳ��������9�µ�֮ǰ���2010-11������ӡ�Ƚ�����ͨ���������ֲ����ڹ���ȱ�ڡ�����2011-12����������ָ��Ļ���ӡ�Ȳ���ʵ���Ը����㡣���⣬����ӡ�������ǡ��ͻ�˹̹���������������ҵ�������Ȼ����ʢ����������ե�������ڼ���������ˮƫ�࣬����������������Ʒ�ʣ�ͬʱҲ�������Dz�������Ԥ�ڣ����־�����ʹ�������е�ǰ�Լ����һ��ʱ�佫���ڽϴ�Ĺ���ȱ�ڣ��ɴ�Ҳ�����һ����ǿ���еĿ������ա�

�������ܹ����Ǽ�����ǿ�����ٴ�ˢ����28��������ʷ�ߵ㣬Խ��30���ֵ���ʷ��λ���������г���������������˿��δ�ܵ���Ԫ��ǿ��ԭ�͵���Ʒ������Ӱ�죬��ν��ȫ����Ʒ�г��С�һ֦���㡱����Ȼ����Ҫ�����������õĻ��������ء���ֹ���������̣����ڻ����ٶȴ��ģ���룬���������ٶȴ�����ʷ�¸ߣ����У�1003��Լ����90���㣬�������30.33���֣���������28.78���֣�1005��Լ����64���㣬����28.60���֡���ICE���������¹�����������ʾ������1��26�գ�ICE���еijֲ���������8088�֣�����847442�֡����У�����ҵ�Զ�ͷ�ֲּ���1787�֣�����232701�֣���ͷ����3267�֣�����36302�֡�

�������ڷ��棬�����������������ܹ������������Ե�Ӱ�죬֣���ٶ�ӭ���������飬�����Ǽ۵�ǿ�����Ʋ�δ�������Ǽ۴�������֧�ţ���������Ǹ���Ѿ���ƻ��������ֻ��г��IJ������������г������ſֻŵ����������⣬�����г�Ԥ����ե��ȫ��ʳ�Dz�������ָֻ���������̬�ƣ���ե��1101��Լ��1105��Լ�������ڽ��º�Լ����һ֣��09��Լά��խ�������ƣ��ܶ��ܹ����Ǽ۴������Ĵ̼���֣�dz���䣬δ��ͻ��5700���Ϸ�ѹ��λ�������������ܹ����Ǽ۴���ص���Ӱ�죬֣�Ǵ���´죬���ĸ����Ե�ͣ�����̣����м����������ķ������г����յķ�Χ��Ũ������֣�Ǽ����µ�����������Ѱ��֧�š��ֻ��г��ϣ����ż۸�Ĵ�����䣬����Ҳ������١�������ʳ������Ҳ��������ƽ�����г������۹���������Ϊ��������1��29�գ�֣��09��Լ����5378���ܵ���Ϊ3.69%���Ͻ��ڸߵ�5701�µ���323�㣬����Ϊ5.7%���ӳɽ�����������ɽ���������ή����30%���ֲ���������11%��

���������

���������ܹ��ʺ������б�����������ν�����������족�������ڻ��������õ�֧���³�����ǿ������С��������ͻ��30���ֵ���ʷ�ߵ㣬�ٶ�ˢ����ʷ��¼���������Ǽ��ڹ��ҵ������״�Ӧ����غ��ٶ�ӭ������µ����飬�����Ǽ۵������δ�������Ǽ����ƴ�������֧�š����ڱ�������Dz����Ѿ���ȷ�����ڶԹ���ʳ�Dz���Ӱ�����ľ��ǹ�����������������IJ��������Ϸ��棬Ŀǰ���ں������أ��Ҳ��ֲ���������50��һ���������Ԥ�ڲ����µ�������ǰ��200��������µ���175������ң��ɺ��������������յIJ�����Ȼ�����ڱ�����������ڹ����������ԣ���������ȫ����ռ�ı��ز����Ǻܴ�ռ14%���ң����ȫ�����յ�ʳ�Dz��������������յľ���Ȩ����Щ����Ҳ�;����˹�����ʳ�Dz������Ա�ե��ʳ�Dz������������ã���Ҳ�;�����δ���Ǽ۵����ơ�

������Ŀǰ��������������������Ѿ�������˪����Σ�գ�ͬʱ���ڽ�����Ч�����˺��飬�ұ�ե�������ʺ�Ķ������������ե�������ǵ���ե����ֲ������ٵ����أ��г�Ԥ�Ʊ�ե������ʳ�Dz���������һ���Ļָ�����������������ե����ƽ��������Ԥ����730-760������ҡ������ǵ���ե����ֲ�������������ӵ���������ֽ���ʳ�Dz������10-30������ҵ�Ӱ�졣һ���������ֵ�����������е�Ӱ�콫�dz��ն̶࣬��Ҳ������ե����Լ�������ƽ�������Ҫԭ��

�������ʷ��棬���ܹ����Ǽ۳�������������ڹ��ҶԽ����ڵĵ������ȷdz������Ǵ�����ںͽ��ڵĿ����Զ���С����Ҳ������˹����Ǽ۵���ǿ�Թ��ڵ�Ӱ�첢���Ǻܴ������ͣ����������棬�������ʵ���Ե�Ӱ�졣

�����ۺ��������أ��ٽ��Ŀǰ����������������Ŀǰ�г���ע�Ľ�����Ҫ�������������IJ���״���������Ǽ۵Ĵ���µ���ҪԴ�ڹ����ս��������������£���֮��������ȱ���µij�����ģ���ʹͶ���ʽ������ӣ����һ�ֻֿ����µ����Ͼ�����ȱ���Dz�������ʵ��������µ��ռ����ޣ��������ǵ�����Ҳ�ϴ�����1101��Լ���ԣ�����������ե����Լ���������������Ǻܲ����ģ�������ե����ֲ�����δ��¯�������ǵ���ե���ϴ���Ǽۣ������Լ������������ָ���Ŀ����Խϴ�

��������չ����

�����ӻ���������������֧��������ţ�Ļ��������ز�û�з����仯������Ԥ���Լ�����ȱ�ڵ�Ԥ����Ȼ���ڡ�ͬʱ���ڹ����Ǽ���Ȼ�������Ƶĸ���£����ڹ����������¿ռ䲻������Ŀǰ���������IJ�ȷ���ԣ�ȱ��������ģ�֣��1009��Լ�������д�����飬�Ҳ����ѶȽϴ�1101��Լ�������Ӧ����10/11ե����ʳ�Ǽ۸��г����ڶ���ե�����ָֻ���������Ԥ�ڣ������ƽ���������09��Լ�������ϣ�����Ͷ���߿ɹ�ע1101��Լ���ջ��ᡣ

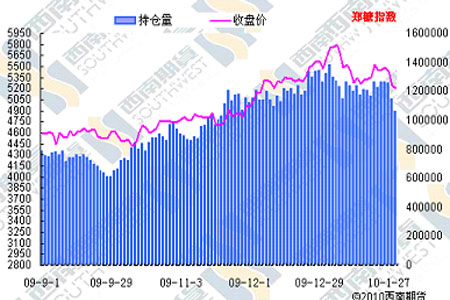

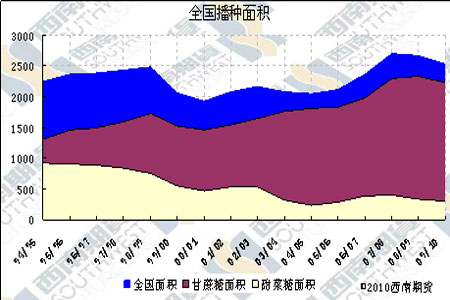

����ͼһ��֣�dzֲ�����ͼ

����

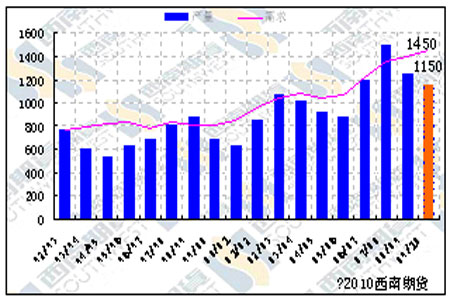

����ͼ��������ʳƷ��������

����

����ͼ����ȫ��ʳ����ֲ���

����

����

����ͼ�ģ�ȫ������״����

����

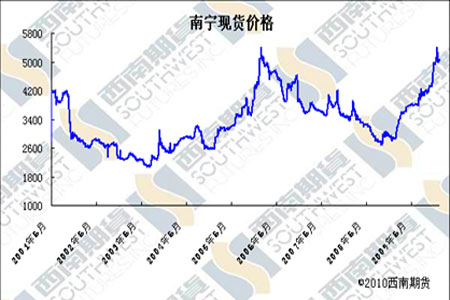

����ͼ�壺�����ֻ��۸�����ͼ

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ��˯������--����

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������