���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

�����������ɶ��� ����̽��֮·����

����һ�����������

��������������������

�����������Ѿ������ո��ڣ�2�¡�3��֮��ʼ��������У�����͢��Ҳ������ϣ�������������ڣ�Ŀǰ��������Ҳ�����ڴ�����������������������Ϊ���֡�

����������Ԥ��2009/10��ȵ�ȫ�����������2.5209 �ڶ֣�Զ����2008/09 ������ȵ�2.1207 �ڶֲ����� �������Ѿ���ʼ�ոԤ��2 �·ݽ��и�����������г�������������3 �³���ӿ첽����

��������ֲ������ҵЭ����Ԥ������2009/10��ȴ���Ϊ6340��֡�2008/09��ȴ���Ϊ5720��֡������и���������˹���ݣ�2009/10����������ո��Ѿ�չ���� Abiove��2009/10��ȴ���Ԥ���ϵ���2710��֣���ǰԤ��Ϊ2580��֡�

��������ŵ˹����˹���サ�������������ܶ����ﱨ���гƣ�����͢2009/10��ȴ���Ԥ�ڽ��ﵽ5100��֣�����¼�¸ߣ�����һ��ȵ�3200������ӽ�60%����ԶԶ����2006-07��ȴ��µ�ǰһ��¼��λ4880��֡�

��������ũҵ��Ԥ��09/10���ȫ������ﵽ25338��֣����а�������Ϊ6500��֣�����͢����Ϊ5300��֡�Զ������һ��ȵ�5700��ֺ�3200��֡�

�������ܸ�������ȫ�����������Ԥ�����ϸС��𣬵������ȫ�����������Ӧ�������ѳ�Ϊ��ʶ����������������������������������ʷ�¸ߡ���Ӧʮ�ֳ��㡣

�����й����ѵ�����Ҳ���Ըı�ȫ���ʣ����

����������������������������£������й�����������Ҳ�ڳ������ӣ�����Ҳ���Ըı�ȫ���ʣ�ľ��档

������������ũҵ��������ʾ���й���09/10��Ȳ���Ϊ1450��֣�����һ��ȼ�����100��֣�������Ϊ5501��֣�����һ���������357��֡����������������������Ѿ�����3972��֡�ȫ������ܼ�Լ25338��֣�������Ϊ23475��֣���Լ��ʣ1916��֡�ȫ����Ҳ�ﵽ��5980��֣�������ʷ�ڶ���λ���й������ķ��Ⱥ��������ӵķ���Զ�����������������������ȣ������ȫ���ʣ�ľ��潫���Ըı䡣

�����߶Ƚ����¹��ڿ����㣬���ƹ��ڶ���۸�����

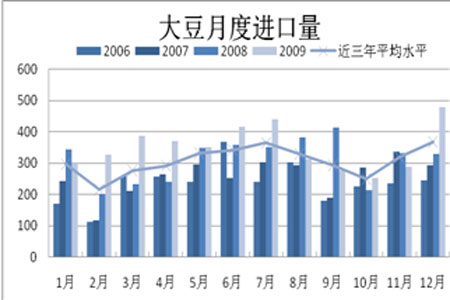

�����й�ȥ��12�·ݴ������ٴδ�����ʷ�¸ߣ�ȥ����Ƚ�����Ҳ������ʷ�¸ߣ�����1�·��м���ά�ָ�λ���ڵ�̬�ơ�

�������ݺ���������ʾ��ȥ��12���й����ڴ�478��֣�����ܼƽ���4255��֣������˴�ǰԤ�ڵ�4100��֣�������ʷ�¸ߡ�

��������˸߶������֮�¹��ڴ����幩Ӧ��Ϊ���㣬�ͳ�ѹե�����֬�����ɿ��Ҳ��Ϊ���㣬���ҽ��������۸������䣬�ͳ��ɱ����ӽ���ʳ���͵Ĵ���Ҳ���Կ����ͳ��мӿ������ĵļ���

�����ٽ��������У������ڴ��������ӣ��г���Ӧ���㣬�г����������ľ���ʼ���֣�ʳ���������۸���������½�������ﵽ3.61%�����У�����(һ��)�������۸�Ϊÿ��8000Ԫ�����³��µ���300Ԫ������3.61%��С��װ�ͷ��棬�������㡱����ÿ��(5L��4Ͱ����ͬ)�µ�1Ԫ���ۼ�173Ԫ���������š�����ÿ���µ�2Ԫ���ۼ�170Ԫ��

�������ڴ����մ�֧�ţ����Ƽ�ͦ

����ͨ���Ա����Ƿ��֣�һ�����������۸����µ������ڳɱ�Ҳ���������䣬�����ڴ۸���Ȼ��Ϊ��ͦ��������Խ��٣�����Ҫ�����ڹ��ڴ��մ��ƻ����ڼ���ִ�У���������ũ���ڴ��ۺ�ϧ�۽�Ϊ���أ����������ܶ��ͳ�Ҳ������۸�ƫ�߶�ֹͣ�չ������кܴ��ٴ�����ͣ��Σ����

����2010������һ���ļ����й����롢����Ժ���ڼӴ�ͳ����緢չ���ȣ���һ����ʵũҵũ�巢չ�����������������1��31�չ������ļ��ᵽ������ʱ��ȡ���ס����Ͳ��ѵ���ʱ�մ����ߣ�֧����ҵ�����մ�����ȫ�����մ�ũ��Ʒ���������ƣ���������ʳ�ǡ��������Ԥ��������ũ��Ʒ�г��ȶ��ͼ۸����ˮƽ�����ǿ��Կ������ҽ��������ȡ�����մ�����ʱ�մ��ƻ���ά�����ڶ�ũ���棬���ڴ���Ҳ������ܵ�֧�ţ�ͬʱ����ִ��Ӵ�Ʒ�ֵĵ������ȡ������ڹ��ڴĸ߶Ƚ�������ȣ�ͬʱ�ܵ��ϵͽ��ڴij���������г�Ҳ��������µ����������۵Ĺ��ڴ����Ա����ڴӹ���ҵ�����ܣ�����͵����˹����ͳ�Ҫô���ܵͼ۵Ľ��ڴ�Ҫôֹͣ�ӹ������ڴ��ٴ��������Ѿ��硣

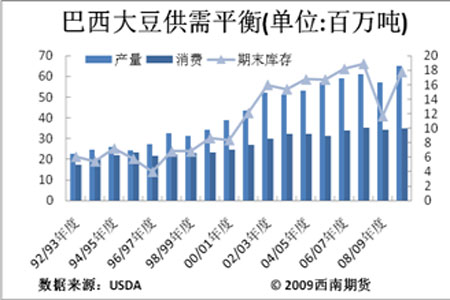

����ͼ1.ȫ������

����

ͼ2.���������

����

����ͼ3.���������

����

ͼ4.����͢�����

����

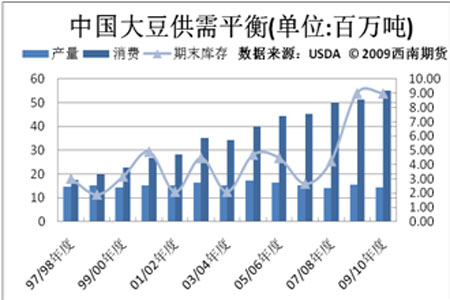

����ͼ5.�й������

����

ͼ6.�й����¶Ƚ���

����

����������Ԫ��ԭ�ͼ��ܱ��г���Ӱ��

������Ԫ��12�·����������˴�Լ8%�����ǣ���ȫͻ���˱�����������µ����ƣ����ڽ����˽�ǿ�ķ����������飬Ԥ����Ԫָ���ϳ���80��Ԫ�������⣬δ��һ�����ڽ���Ԫ�����ά�ֽ�ǿ���ơ���ԭ���г�һ����������������쳣ƣ�����µ����飬һ���µĵ����ﵽ��14%���ң����ҵ�����ĩ��Ȼû���κ�ֹ���ļ���

����ǿ����Ԫ��ԭ�͵�ƣ���µ���������Ʒ�г�����˺ܴ��ѹ����CBOT���Ѿ����������������µͣ�LMEͭ��Ҳ����10�����ĵ͵㡣Ԥ��δ��һ������ǿ����Ԫ��ԭ��ƣ�����������Գ��ֺܴ�ĸı䣬��Դ���˵������ѩ�ϼ�˪��

����ͼ7.��ԭ��3�º�Լ��K��ͼ

����

���� ͼ8.��Ԫָ����K��ͼ

����

�����������ڹ�ע�ȵ�

����Ŀǰ���������Ѿ�ȷ����������Ҳ��ʼ���ոʣ���б����ľ��ǰ���͢�Ĵ�����δ��һ�������ڰ���͢���������صı仯Ҳ��Ȼ��Ϊ�г���ע�ȵ㡣

�������ø���Ҳ���ںܴ������ȫ���ʱ�����Ϣ����Ҳ����ΪӰ��������ƵĹؼ����ء�����Σ������ȫ�ø���֮·��Ϊ������������Ȼά�ֽ�Ϊ���ɵĻ������ߣ�������Ҳ�ٴ�ά�������ʡ�Ȼ��1��18���й�����������д��������25�����㣬�����г��Ը������м�Ϣ��Ԥ�ڣ�ӡ�������ڱ���ĩҲ�������������������ϵ���75��������5.75%��

�������ȿ��ɵĻ������ߺ�ʱ�ᵼ��ͨ��һֱ���г���ע���ȵ㣬��ȫ������Ϣ���ڣ���˵���г���ͨ���Ѿ���ɹ�ʶ����Ϣ���ڶ�ͨ�͵�Ԥ�ڱ�Ȼ�ᵼ����Ǯ����ӿ�������Ʒ�г����Ӷ��Ƹ�������Ʒ�ļ۸��Ƿ���Ϣ����ʱ��Ϣ��Ϊ�г����ڹ�ע���ȵ㡣

�����ġ�δ������Ԥ��

����������������ǰ������ƫ������Ԫǿ�ƺ�ԭ��ƣ��������������µĴ���µ�����������û�е����κ���Ч֧�ţ�����Ԥ���������������������̽��֮·���ڼ���ܻ����С���ķ������µ�����������ı䵱ǰ���������ơ�����Ԥ��δ��һ����������������900-1000���ֵĴ����������������ջ���900���ָ����γɶ��ڵײ�������δ����ȷ��������Ȼ�϶࣬�г�̽��ʱ�估����Ҳ�����ܴ��������900�������µĿռ䲻��̫���ڵķ�������ͻ��1000���ֵĿ�����Ҳ��С���������ƶ��ڲ����ܳ��֡�

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ��˯������--����

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������