2010������г��ֲļ۸��ֲ�������̬��(2)

����2�� ��Ҫ�ø���ҵ���ֽϿ��������ֲ������Ȳ�����

������Ҫ�ø���ҵ��ͨ���豸����ҵ����ͨ�����豸����ҵ��������е����������ҵ����ɫ����ұ����ѹ�Ӽӹ�ҵȫ�����پ�������10%���ϣ���������������ߴﵽ��47.8%��ȫ�꽨��ҵ����ܲ�ֵ 75864 ��Ԫ��ͬ��������22.3%��ȫ�������ʩ(�۳�����)Ͷ��������44.3%�����У���·����ҵ����67.5%����·����ҵ����40.1%�����й�����ͨҵ����59.7%���ǽ������ѡ����Ʒҵ��ú̿���ɼ�ϴѡҵ�������������������빩ӦҵͶ������Ҳ�ֱ�ﵽ43.8%��25.9%��22.8���ٷֵ㡣�ø���ҵ�Ͽ��������ͷ�������˹��ڸֲ��������ӡ�

����3�� ����ʵʩ�ʶȿ��ɵĻ������ߣ��г������Գ�ԣ����ҵ������ǿ��

����2009������Ҹ���������ӡ�12��ĩ�����ڻ�������Ҹ���������39.97����Ԫ�������������9.6����Ԫ��ͬ�ȶ���4.7����Ԫ������31.74%������������ĩ��13.01���ٷֵ㡣���ҹ�Ӧ��������12��ĩ��������ҹ�Ӧ��(M2)���Ϊ60.62����Ԫ��ͬ������27.68%������������ĩ��9.86���ٷֵ㣻������ҹ�Ӧ��(M1)���Ϊ22.00����Ԫ��ͬ������32.35%������������ĩ��23.29���ٷֵ㣻������ͨ��(M0)���Ϊ3.82����Ԫ��ͬ������11.77%��ȫ���ۼƾ�Ͷ���ֽ�4027��Ԫ��2009����ڻ���ȫ��ſ�����滮���ƣ��Ӵ��˶���С��ҵ���Ŵ�֧�����ȣ�Ϊ������ó����ҵ�ʽ��ṩ���ϣ��������ҵ���г����ġ�

����4�� ��������������������Ʒ�����ڴ���½��������г���Դ��Ӧѹ���Ӵ�

����2009��ȫ���ۼ������ָ֡������ֲķֱ�Ϊ56784��֡�54375��ֺ�69244��֣�ͬ�ȷֱ�����13.5%��15.9%��18.5%����ÿ���ղ���ˮƽ������6-9�£��ָ��ղ��������� 160������ϣ������������ֿ���������

�������ڹ����г�����ή����������Ʒ�����ڴ���½���2009���ҹ��ۼƾ����ڴָ�286��֣���2008�����4479��֣�����½�94%�������ڸֲ�697��֣�ͬ�ȼ���3685��֣��½�84%����Ͻ��������ݲ��㣬2009������г��ֲָֺ���Դ��Ӧ���ֱ�Ϊ56498��ֺ�68547��֣�������ֱ�����11233��ֺ�14495��֣��ֱ�����24.8%��26.8%�������г���Դ��Ӧѹ���Ӵ�����ɸֲļ۸�����Ҫ���ء�

����2009��ȫ�����������Աȱ�(��λ�����)

|

��Ŀ |

2009 �� |

2008 �� |

ͬ�� |

2009 �� |

2008 �� |

ͬ�� |

||

|

�ۼƲ��� |

�ۼƲ��� |

������ |

���� % |

�ղ��� |

�ղ��� |

������ |

���� % |

|

|

�ָ� |

56784 |

50030 |

6754 |

13.50 |

155.57 |

136.69 |

18.88 |

13.81 |

|

���� |

54375 |

46915 |

7460 |

15.90 |

148.97 |

128.18 |

20.79 |

16.22 |

|

�ֲ� |

69244 |

58434 |

10810 |

18.50 |

189.71 |

159.66 |

30.05 |

18.82 |

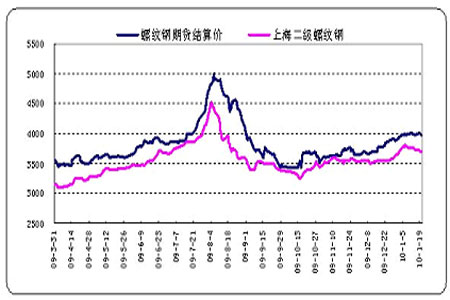

����5�� �ֲ��ڻ�Ӱ���г��۸�

����2009��3��27�գ��ҹ���ʽ�Ƴ��˸ֲ��ڻ����Ըֲ��г��۸�Ӱ��ϴ������ڻ��۸���г���Ϣ���У�Ԥ�����ص����ýϴ���������ǵ�Ƶ��״���������߳�̨����Ϣ�ķ��������ڻ��۸������ܴ�Ӱ�졣�������ڻ��г����ֻ��г��������ԣ��Ըֲ��ֻ��г��۸���ɲ������ڻ��۸����ǣ��ֻ��ۻ����ϵ���������ǡ�����ͨ����2009��3��31��-12��31�����Ƹ��ڻ�ƽ�������Ϻ��г��������Ƹ��ֻ�ƽ���۽��бȽϣ��������ϵ��Ϊ1��0.93��˵���ڻ����ֻ��۸���к�ǿ������ԡ�����ͼ���Կ��������ֻ��۸��������ƻ�����ͬ���ֲ��ڻ��۸�Թ����г��۸��ϴ����á�

�����Ϻ����Ƹ����ֻ��۸�Ա�����ͼ(��λ��Ԫ/��)

����

��������2010����ڸֲ��г�չ��

����2010���й����ü�������ƽ�ȽϿ������������г�������2009�ꡣ���������羭�����Ƹ��Ӷ�䣬���ھ������л����ڲ�ȷ�����أ��ֲ��г��۸ʲ�������̬�ơ�

����1�� �й����ü�������ƽ�ȽϿ�����

����2010���й����ü�������ƽ�ȽϿ췢չ��Ϊ���ֺ�۾������ߵ������Ժ��ȶ��ԣ����Ҽ���ʵʩ�����IJ������ߺ��ʶȿ��ɵĻ������ߡ�����Ժ�й�ר��Ԥ�⣬2010���й�����������������º͵������ͽϵͼ۸����ǵ����þ��棬Ԥ��GDP����9.5%���ҡ�Ͷ���Ա��ֿ���������ר��Ԥ��2010���Ͷ����������26%���ҡ�Ԥ��2010��ȫ���������10-15%������ȥ���GDP�ĸ������������������������2010�������ϼ�������2009�����ͷ��

����2�� ���羭�����գ������г���������2009��

����1��26�գ��������з������µġ����羭��չ�������棬������ȫ��Ԥ�⡣����ƣ�ȫ�����ڸ��գ����ȱ�Ԥ�ڸ�Ϊǿ����Ԥ��2010���2011�����羭�÷ֱ�����3.9%��4.3%�����ᆳ�����2010������ԼΪ2%�����У������������꾭������Ԥ��Ϊ2.7%��2.4%��ŷԪ�����������ֱ�Ϊ1.0%��1.6%����ǿ������Ĵ����£����˾�����ͷ�չ�о����徭�û�ϻ�Ծ��Ԥ�ƾ��������ֱ�Ϊ6.0%��6.3%�����У��й����ٽ�������ֱ�Ϊ10%��9.7%��ӡ�������ֱ�Ϊ7.7%��7.8%��

����3�� ��������������������

����2010���й��������������������衢���Ӿ�����������Ϊ�ص㡣��Ҫ��������������������ҵ硢�������ѣ�������ͨ��Ʒס��������֧�־�����ס�����Թ������Ӵ�ũ��Σ������֧�����ȵȣ��ƽ�������ǿ����������ʩ���裻��չս�������˲�ҵ���ƽ���ҵ�ṹ�������ƽ����ܼ��ţ����ƹ�ʣ���ܣ��ٽ�����Э����չ��ʵʩ�������������������Ϲ�ҵ�������˵ȡ��������߽��Է��ز�����Ͷ���γ���������Ϊ�ֲ����������㣬Ԥ���ڷ��ز��¿����ͻ���Ͷ�ʵĴ����£������ø���������ʢ��ͬʱ�������������������ʹ�������ҵ����������Ʒ��ҵ�������ñ��֣��Ӷ��ƶ�δ�������塢�к��Ȱ�IJ�Ʒ��������á�2010��4����Ͷ�ʼƻ���������������á����ڹ��ʾ������ƺ�ת��2010���ҹ��Ĺ���ó������������ã��������ڹ��������еĹ����ɸ�ת�����ֲľ�����Ҳ�����2009�꣬�ֲij��ڵ�����Ҳ��ٽ����ڸֲ�����������

����4�������ڸֲ��г�������ȫ��ּ۲������У��۸���ˮƽ����������

����(1)�ֲ��г����ڵ��������ڿ��������

�������ڸֲ��г�������ĵ�һ�ܸ�Ʒ�ּ۸�ȫ�����ǣ������Ź����йغ�����ߵ���Ϣ��̨����Ӫ����̬�����仯���ڶ������ܹ����г����ֲָ�Ʒ�ּ۸���ֻص������ͬʱ���ֲ�����������̬�ơ����������Ŀ��������ʾ��1����Ѯ�߲ġ����Ƹֿ�滷�����·ֱ�����18.7%��12.7%���Ⱦ��塢�䱡����ֱ�����4.7%��2.6%���к���������ƽ��

�����ӽ��������Ľ�������17���г�������(1��26��ǰ)ƽ���۸���ȥ��ͬ����ȣ���������۸��Ƿ����1.0 mm���ÿ������1180Ԫ��20mm�а�����87Ԫ/�֣�4.75mm�Ⱦ�����С���½���6.5mm���ߺ�20mm���Ƹ�ÿ������117Ԫ��33Ԫ/�֡������������ڸֲļ۸����в������������Գ�����̬�ơ���Ҫԭ��������ԭȼ���ϼ۸������Լ��ֳ��۸�������ƶ�����������Ҳ���г���̬���Ӱ�죬Ŀǰ���ڸֲ��г����ڵ����Ρ�

����(2)ȫ��ּ۲������У��۸���ˮƽ����������

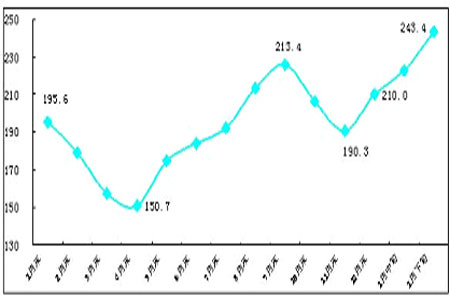

��������2010�꣬�����г��ֲļ۸������̬�ơ�1�·�CRU���ʸֲ��ۺϼ۸�ָ��153.1�㣬��ȥ��ĩ��149.9������9.9�㣬����6.6%�����б����������г��۸������ﵽ9.0%��7.2%�����ָ��Ҳ���ֳ���ǿ���ơ�

����ͬʱ�����г�ԭ�͡�����ʯ����ú���ϸ֡����˷Ѿ���������ͷ����ӳ�ϸ֡������۸��CRU���ʽ����ϼ۸�ָ��ȥ��11�º�Ϳ��ٳ�ߣ�1��22�ձ�12��ĩ����15.9%������ӡ���ֻ���(63.5%)�۸����������10%���ϣ��������Ĵ����ǵ��й��ĺ��˷ѷֱ�������13.1%��6.9%��������Ҫԭ���������ۡ���̿���ϸּ۸��������ơ���������Դ�Բ�Ʒ�۸�����ǣ��ƶ�������Ʒ�ɱ�����������2010����ڸֲļ۸��γ�����֧�š�

����2009��-2010��CRU���ʽ����ϼ۸�ָ������ͼ

����

�����ܽῴ���ڹ��ʡ����ڸ����������ӡ����������������������ƺ�ת��ԭȼ���ϼ۸����������䶯�Լ��г����ĵ����صĹ�ͬ�����£�2010������г��ֲļ۸��ֲ�������̬�ƣ�ȫ��۸���ˮƽ������2009�ꡣ���ǶԸ�����ҵ�Ľ�����չ���������ġ�

����������������ϯ����ʦ ��ֱ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� �������������

- ����ѡ˧�ڽ�����ع�

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ��������ˮ����Խ��Խ����

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ���Ѱ߰��� ������������

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������