�г�����Ԥ���������� ͭ����������ά������

����һ������عˣ�

���������ʼ��������ϵ��ͭ��չ��¼������ڵ��������Լ�������������Ϣ�̼��£�ͭ�۳��ֳ�����ơ�����Ѯ���й�����3������Ʊ���������������Լ��ϵ���������ʣ��г����й��ս��������ߵ���������Ӿ磻����������ҵ�ĸ�ƻ�Ҳ���г���ѹ��������ͭ�����䣬��ͭΧ��60000�ؿ���������ͭ�������7200��Ԫ��

����������۾�������

����(1)��4 ���Ⱦ���ǿ������

��������ͳ�ƾֹ�����������ʾ������������ƻ��;��Ŵ�Ͷ�������£�2009���ļ���GDP ͬ�����ٴ�3 ���ȵ�8.9%���������10.7%�������г�Ԥ�ڵ�10.5%��ȫ��GDPͬ������8.7%������Խ������8%��Ŀ���ߡ�

����12 �·ݹ�ҵ����ֵ���ֽϿ�����18.5%������09 ��ȫ������11%�����У�ͨ���豸����ͨ�����豸�����ż������豸������Ϊ������Ҳ����ڳ��ڵ�ǿ�������Ǻϡ�

��������������������Ͷ�ʺ����Ѿ��������������ڴ�2009 ��3 �¿�ʼ���������Ժ�ת������������Ͷ��һֱȫ��ȫ���̶��ʲ�Ͷ�ʱ���������30.1%�����ָ�������̬�ƣ�ȫ���������Ʒ�����ܶ����������15.5%�������Ȳ����У�ȫ�����ͬ���½�16%���ļ����ر���11��12 �º�ת��Ϊ���ԡ�

���������ϣ��ļ���������ʾ����������ͷǿ����Ԥ������ǿ���������ů����һ��֧��һ���Ⱦ��ó������գ�GDP ���ٽ������ӿ죬���ܹ���������Ӱ�죬��۵��صĻ�������Ϊ���ӡ�Ԥ��2010��һ����GDP ����������11%��CPI ����2.0%���ҡ�

����(2)��CPIת�� ͨ��ѹ������

����09 ��CPI ��PPI ��ǰ�ͺ�����ƣ��ϰ��꽵�������°�������ͬ�Ƚ���������խ���й������߳�ͨ����ȫ��CPI ͬ���½�0.7%��11 �·��ɸ�ת����12 ������1.9%��ȫ��PPI �½�5.4%��12 �·��ɸ�ת������������1.7%������ǰ���ʶȿ��ɻ��������������Ŵ���ģ����ʷ�¸ߣ��г������Լ�Ϊ��ԣ��δ���������ѹ���Ӵ�ͨ��ѹ������������

����������������ʾ12��PPI ͬ�ȳ�Ԥ�ڴ�4.7%������������ƷPPI ���ڵ�����ͬ�ȴ�12.1%��(����ͨ��ͬ��Ϊ2.7%)��ʵ�Ѿ���������֮�����ߡ�

����ͨ��ѹ�������֣�һ���潫��ʹ�ʽ��һ��������Ʒ�г�Ѱ����ձ�ֵ�������ڽ����г�����һ����Ҳ���������н����ߵ���ת������ֹͨ�ͣ��������߽�����г������Ӿ硣

����(3)��������ʩ���г����ڳ�ѹ

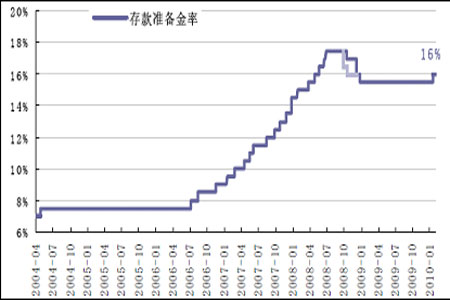

����

��������������2010 ��1 ��18 ���ϵ����������0.5%��ʹ�ô�������ʴﵽ16%������ʷ���ˮƽ����1.5 ���ٷֵ㡣�˴��������ϵ�������ڻ���������Լ3000 ��Ԫ��

����1��21����ͣ��һ�ܵ���������Ʊ��������ˮƽ����Ԥ�ϵ��ٶ����ǽ�4�����㣬��1.4%���˴����������ϵ���Ʊ����Ԥʾ�ţ������г���������ȫ����������ԽΡ�

�����ݱ�����1 �·�ǰ������������ﵽ6000 �����ң�����1 ��20 �գ����������Ѵ�1.1 �������ң���˼��е��Ŵ�Ͷ�ţ��ؽ�������һ�ָ��ǵ�ͨ��Ԥ�ڣ�����Ҳ�����п����ϵ���Ʊ�����Լ���������ʣ����ҽ��н������Ĵ���ָ������Ҫԭ���������ߵ�������Ԥ��1 ����Ѯ����������ϸ���ƣ���1 �·ݵ���������Ԥ��Ҳ����������ȥ��ͬ��ˮƽ���£�һ�����������������3 �������ҡ�

���������ϣ���������������̨�����Ŵ��Լ������������ߵľٴ룬�Զ����г��������һ����ѹ�����ߵIJ�ȷ����Ҳ�Ӿ�����г�����

����������������

����1��12�¾�ͭ����ά�ָ�λ

��������ͳ�ƾֹ���������ʾ��12�·ݾ���ͭ����41.75��֣�ͬ��������28.1%��09��ȫ�꾫��ͭ�ۼƲ���Ϊ425.19��֣�ͬ������9.6%��12�·ݹ��ڵ�ͭ�������Ϊ8.85��֣�ͬ������30.1%��1-12��ͭ�������Ϊ103.91��֣�ͬ������10.8%��

����09�����ͭұ����ҵά�ֽϸߵĿ����ʣ���ͭ�������ָ�λ��ͬʱͭ�������Ҳ��08���������������

����

����2��12�·�ͭ�IJ��������¸�

����ͳ��������ʾ��12�¹���ͭ�IJ���100.52��֣�ͬ������36.9%����������9.6%�������¶Ȳ����¸ߡ�1-12���ۼƲ���980.01��֣�ͬ������22.20%��Ŀǰ��ͭ�����������Ļ��������ڸ���ͭ�ķ���Ŀ������̬�ƣ����˽⣬Ŀǰ���ڲ���ͭ����ҵ��Ʒ���ϴ���Ӱ��δ����ͭ����

����

����2��12�¾�ͭ���ڻ��Ȼ���

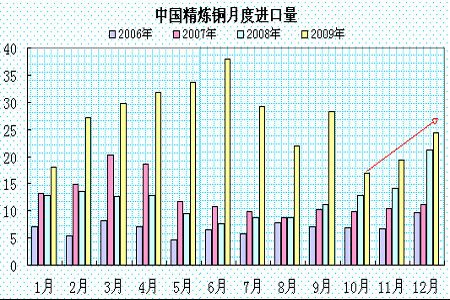

�������ع�����������ʾ��12�·��й�����δ�����ͭ��ͭ��(��������ͭ������ͭ��ͭ�Ͻ��ͭ��)Ϊ27.65��֣�09���ۼƽ���346.64��֣�ͬ������103.7%��

��������12�¾���ͭ����24.4��֣���ȥ��ͬ������15.36%��1-12�¾���ͭ�������ۼ�Ϊ318.52��֣��ۼ�ͬ��������150%��12�·�ͭ����44.43��֣�1-12�·�ͭ����399.81��֣�ͬ�ȼ���28.31%��12��ͭ���������Ϊ50.34��֣���ȥ��ͬ������10.43%��1-12��ͭ�����������18.22%����613.23��֡�

����

�����ܹ����ֻ��۸��ͦ�����ڴ��������ǰ�˵�����12�¾���ͭ���ڻ������Ի�����Ԥ������ȼۻ�����״���£�һ���Ƚ������������������ƣ��ر��Ǵ��ں�����������٣��⽫������ͭ���ơ�

�����ġ����ֲ�����

����1������ȼۻ��� �����ڽ���

����

������09��12�µף���ͭ����ͭ�ıȼ�������1�·ݴ�ʱ������ȼ�ά����8-8.3���䡣����ͭ���ڿ�ʼ����ӯ�����⽫�ٶȼ���ó���̵Ľ������顣Ԥ�Ƶ�һ�����й����ڽ����ֽϿ��������⽫����ŤתLMEͭ����������ͷ���Ӷ����������ٴ��볡�ƶ�ͭ�۽�һ�����С�

����2��ȫ������ͭ���״��

����

��������1�µף�ȫ�����������������73��ֵ�ˮƽ������LMEͭ�������53������ң���12�µ�������3��֣�������ǰ�������Ż���ע���ֵ�������1.1������ң���Ҫ�����������ĸ�ɽ�������й�������������������LME��������Ż���������һ�����ټ���

����SHFEͭ����ǻ���9-10������ң�����仯����COMEXͭ�����Ҳ����10������ң�������ͭ������δ��������ɫ��

���������ϣ���ǰ��������汣���ڸ�λˮƽ����ͭ�����ǹ���ѹ������������Ҫ��ע�й�ͭ�����Ƿ����ƶ�LMEͭ�����»��䣬һ��LME��津�����䣬�������ƶ�LMEͭ�����ǡ�

����3��CFTC����ֲ����

����

����CFTC������������ʾ������1��19���ܣ������ͷ����1212����50762�֣���ͷ����6338����23095�֣�����ͷ���һ������27667�֡���ҵ�Խ����̼��ֶ�ͷ��λ6427����60389�֣����ֿ�ͷ��λ2356����90363�֣�����еľ���ͷ��λΪ29974�֣��ֲֽܳ�һ������14.3�������ҡ������ϣ������ճ���һ�����֣�������ͷ������������������ƣ�������05��4���������¸ߣ�����ʾ������Կ�������ͭ�����ơ�

�����塢����չ��

�������Ϸ�����09���ļ��Ⱦ��ó�Ԥ��������Ԥ��һ���Ƚ���������10%�������٣�֧��ͭ�����ǵĺ�۸����δ�ı䣻�������������صIJ�ȷ�������ͭ�۳��ָ�λ������������ͨ��ѹ������ǿ���г���ֵͶ���������ƶ�ͭ�����ǡ�Ԥ���ڴ���ǰ��ͭ����������Ϊ�������ߵ������·�֧�����ȿ���58000һ�ߣ���ǿ֧����60���������ڽں��ֻ����������Լ�ͨ������֧���£�ͭ�۽�����ά���������ơ�

����������ڣ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� �������������

- ����ѡ˧�ڽ�����ع�

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ��������ˮ����Խ��Խ����

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ���Ѱ߰��� ������������

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������