���߳ɱ�˫���� LLDPE������

����2010�꣬����������һ��ոտ�ʼ��LLDPEȴ������ƽ���еIJ�ƽ����Ԫ�������ڼ�������2009����������ʷ��λ12840Ԫ����ƣ������ת��ص����������ڴ���ǰ�����飬������Ϊ�Խ���������Ϊ������������������������ء��г�������Ԥ�ڼ�ҥ�Խ���ѹ�������Խ���ǿ������

�����Ŵ���������Ԫ�ºͷ�����������

����2010��1��21�գ�2009��ȫ������ƫ��ľ������ݹ����������ľ�������δ�ܼ���Ͷ���ߵ��������飬ȴʹ������ǰ�ս���Ԥ�ڽ�һ��ǿ�������ϵ������ʳ�Ԥ�ڵ���֮���г��콫����������м�Ϣ�ϣ���Ϊ��ϢҲ�п��ܳ��䲻�����ǰ����������1��19�շ��е�һ������Ʊ�����ϵ�8.3�����㣬21�շ��е�3��������Ʊ����4.04�����㡣�ݲ���ȫͳ�ƣ�Ŀǰ���������������Ѵ�1��19������ȫ����Χ����ͣ�����´���Ŵ���Ȼ�ս�Ҳ���ʱ��г���ʵ�徭�ñ��ܲ��������ּ���������й����г������Ѵӵ������������ֶ�ת��Ϊ���۲��أ�����ͨ��Ԥ�ڵ���ͼԽ��Խ���ԣ�����Ӵ������г��Լ�Ϣ���ǵ���

������ϢҲ�ã��Ŵ�����Ҳ�գ����Թ�����Ʒ�г�����������Ϊ�����ǣ����м�����ʾ�й����ܽ���ȡ��ʩΪ�����������£������г�������������������£�Ͷ���رܸ߷����ʲ����������ʲ���Ԫ����������

�������ͬʱ��ŷԪ���������أ������������̴�ѹ���Ӳ���֧����Ԫ�º���ǿ��ϣ��������09��12�·��������������������Ѿ�ռ��GDP��12.7%��ȫ������ծ��ռ����GDP��113%��������ָ������ŷ�ˡ��ȶ���������Լ���涨��3%��60%�����ޡ�ͬʱ������2009��������������ռGDP�ı�����8%���ң�����ŷԪ�����������յ�ѹ����Ȼ�ܴ���˥�˵�·;��Ȼ�����ôŷԪ/��Ԫ�����ڶ���������������ѹ������ԪҲ�������ºͷ���֮·����ȻĿǰ�����ͼ�����Ԫ��������2009�긺������������ԣ�����Ԫ�����Զ����д���һ���̶ȵij������LLDPE��Ϊԭ�͵����β�Ʒ��ԭ�ϼ۸�һ·��̽�������dzɱ����滹���������棬����LLDPE�γɴ�ѹ����ʹ��ʯ�������ͳ��������Ե��ܶȾ���ϩ��治�������½����������Թ��Ƽۣ�Ҳ����ŤתLLDPE���е�ƣ��̬�ơ�

������ϩ��λ����Ϊ�̣�LLDPE���ٻص��Ѷ�

����LLDPE��Ϊ��Դ���������β�Ʒ������ԭ�ϰ���ԭ�͡�ʯ���ͼ���ϩ��������Ҫ�о�����ʯ�����ѽ�ۼ۲���LLDPE�ļ۸����ơ���ô��Ϊ�ѽ�۲�ѽ��dz���ԭ�͵��������̣��ѽ�۲���ָԭ���ϺͲ�Ʒ�ļ۸�����ʯ��������ԭ������ϩֱ�ӵ��м�Ʒ�������ѽ�۲����2�����棬��ԭ���ѽ��ʯ���͵ļ۲ʯ�����ѽ����ϩ�ļ۲ͨ���ԱȽ������ʯ�����ѽ�۲����ݺ�LLDPE�ڼ����ǻᷢ�֣�ԭ���ѽ�۲ʯ�����ѽ�۲���LLDPE���ƴ������õĸ�����ԡ����ѽ�۲���һ���̶��Ϸ�ӳ������������ռ䣬�������ʱ���������ʸߣ���ϩ��Ӧ�����㣬�������ܵ���ѹ��֮��Ʒ���Ϳ�ʱ�����������ʻᱻ�Ƚ��ͣ�����ϩ��ӦҲ��Ӧ���٣���ôLLDPE�ڻ��۸���������ϩԭ�ϳɱ������仯ʱ����Ȼ������䶯��

������2009��10�³��ձ�ʯ���ͼ۸��Ƿ���47.18%����������ϩ�Ƿ���77.12%��LLDPE�ڼ��ڴ��ڼ��Ƿ�Ҳ��27.77%����Ҫ�dzɱ��ƶ����¡�����ʯ���ͼ۸��������������¼�ѹʯ�����ѽ�۲�����ʯ�����ѽ���ҵΨ���Խ��Ϳ�������Ӧ������������״����Ȼ������ϩ��Ӧƫ�����ټ�������������ʢ����ϩ�۸�����ˮ�����ɣ�LLDPE�ڼ���Ȼˮ�Ǵ��ߡ���Ŀǰ��ʯ�����ѽ�۲�ɿ�������ǰ������ʷ��λ��ת��ʱ�ڣ���ϩ�����������״�����Ժ�ת�������г��ձ�Ԥ�ƺ�����ϩ��Ӧ�������ӣ�����3�·��¼���Shell��������80���/����ѽ�װ�ã�Ԥ�ڸõ�������ϩ�������3���/�¡���Ӧ���ӣ�������٣���ϩ�۸��λ����Ϊ�̣�LLDPE���еijɱ��ƶ�������Ҳ�������߽⣬��һ������ص��Ѿ��ٽ���

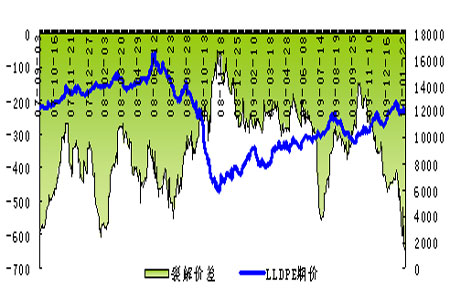

�������⣬����ͨ���Խ������������ѽ�۲�ﵽ��ʷ��ֵ֮��LLDPE���еı���������������һ������С�ĵ�������2008��7��31�գ�ʯ�����ѽ�۲�ﵽ-488.75��Ԫ�ĵ�ֵ֮��LLDPE���б���֮��������ڣ�����ʱ��ǡ�����Σ��������LLDPE�ڼ۵����ķ��Ⱥ����Ҳ��֮��������2009��7��17�գ�ʯ�����ѽ�۲�ﵽ-522.5��Ԫ�ĵ�ֵ��LLDPE�ڼ�Ϊ10355Ԫ�������ѽ�����������LLDPE�ڼ۵�������Ϊ8.1%�����ڵ�ǰ�ѽ�۲����ʷƫ��ˮƽ֮ʱ������Ӧ������������������µ�LLDPE���е�����

����ͼ��ʯ�����ѽ�۲�

��������������LLDPE������������Χ�������գ��ɱ��ƶ�������˫�����������½����������ǵ���״�������Ͽ�����ǰ����1005��ԼMACD��KDJָ����Ȼ���գ�δ��ת�Ƽ������ڼ������ڲ������й�֮�£��������Ƹ�ֽ�����������Ͷ���߿ɷ�߹��ա�

���� ��ͨ�ڻ� ÷��Ԫ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� �������������

- ����ѡ˧�ڽ�����ع�

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ��������ˮ����Խ��Խ����

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ���Ѱ߰��� ������������

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������