���������ǽ��� ���н������λ��

������2009��12����Ѯ�������۸����˾��ҵIJ������ڼ�������֣�����ũҵ���¶ȹ��豨���Լ��й��Ľ��ڽ�������Ԥ�ڸ��г������˷dz����еķ�Ӧ������������������ѹ���£�ȫ���Ӧ�����ӵ���ʵ�����õ���֤���⽫���г����ڵ�ѹ�ơ�CBOT���ڻ��۸�����һǧ���ֹؿں�������Ѱ��֧�ţ�Ŀǰ��950���ֻ��һ��֧�ţ����ܱ���Ʒ������������������������ѶȽϴ����������䣬��Ȼ��������������֧�ż۸����̴���µ����й���������������ǰ�Լ����ڴ�Ӧ�������Ӷ���۸��ѹ����������9�º�Լ��2010��1��6�մ������Ըߵ�4194Ԫ/�ֺ����䡣���Ŵ���ǰ������Ԥ�����£��۸�����ǰ��������תΪ��λ��ģʽ���ܹ������չ��۵�֧�ţ����ڻ���ռ�Ԥ�ƽ�Ϊ���ޡ�

����

����һ���¶ȹ��豨������

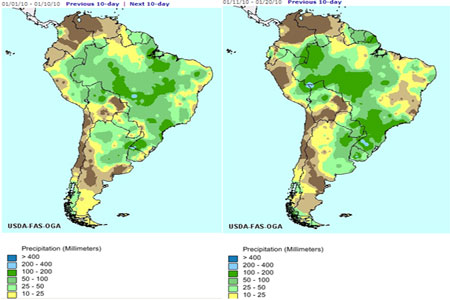

�������εı������ݻ��������г�Ԥ�ڣ����ݱ������г���Ӱ�����ƫ�ա�

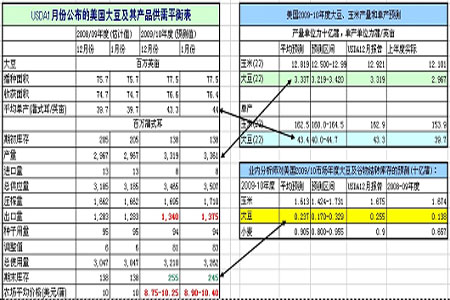

������USDA1�±�����ʾ�����������µ�43.4��ʽ���ϵ���44��ʽ�������ڵ����ϵ�������2009/10��ȴ���Ԥ�ƽ��ﵽ����¼��33.61����ʽ������ǰ�г�Ԥ��Ϊ33.37����ʽ��������Ϊ33.19����ʽ����Ԥ������2009/10��ȴ�ת���Ϊ2.45���ѣ���ǰ�г�Ԥ��Ϊ2.37����ʽ��������Ϊ2.37����ʽ��������1�·ݵ�����������������ݱȽϽӽ������Ա������ݵ����ն��г���������Ƚϴ����⣬�����аѰ���������6300�����ϵ���6500���ѡ�ȫ���Ӧ��Ԥ�ƴﵽ2.53�ڶ֣�����������������310��֣���Ȼȫ����������ϵ���100��֣�����Ӧ�����Ը߳������������ӵķ��ȡ�

����

��������c�����Ӧѹ����������

�������ڰ����밢��͢����һֱ���������õ�������Ŀǰ�������г�ʪ������͢�������Ը�������Ϊ����Ŀǰ���ﳤ��ȱ����в�����������������������������������ϵ���������������δ�����������֮�ڵĹ�Ӧѹ���Ƚϴ�Ŀǰ����������������������ո�������������ȫ�����ı����ǹ�Ӧ����������������ǰ��ʾ����������Ԥ�����ݴ����ȵ�6370����ϵ�����6400-6500��֡�����͢�������ﵽ5100��֣������ȵ�Ԥ��߳�300��֡����������Ҳ����������ʷ���ˮƽ���ﵽ690��֣����ҴӶ��·ݿ�ʼ���������ڴ�����ζ�Ŵ۸��µ�ѹ������

����

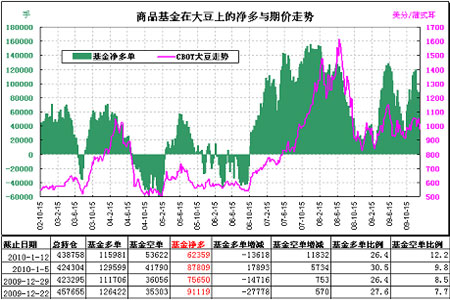

��������ָ��������������ũ��Ʒ����Ʒ����������

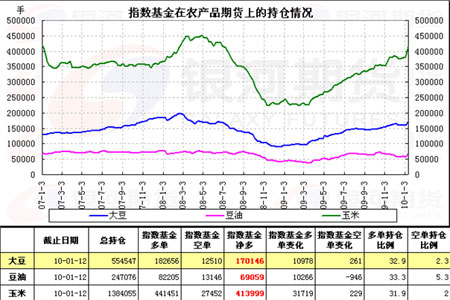

����2010��һ��ǰ���ܣ�ָ��������Ԥ��һ����ʼ���·���Ͷ��Ȩ�أ�CFTC�ֲ���ʾ����ֹ��1��12�գ�ָ���������������1.07���ţ�����ﵽ17���š����ڻ�����Ʒ��������ܼ���2.5���ţ�������������ܵ�30.5%�½���26.4%��Ŀǰ������ָ���������ũ��Ʒ�ĵ��ַ�����Ԥ�ڻ���һ�ξ��룬��ǰ�г�Ԥ�ƴֲֵĵ�������Ԥ����2.1%�����͵ķ�����0.72%����ǰ�г�Ԥ��ָ��������ϵ�ũ��Ʒ�ֱֲ�������ũ��Ʒ�ڻ��۸�����µ�������ģ�����ȫ������£���Ʒ����Ķ������ǹ�ָ��������ֵ�Ӱ�졣

����

����

�����ġ���Ʒ�г��Խ������߸߶�����

�����й��������о�������2010��1��18�����ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㡣Ϊ��ǿ֧ũ�ʽ�ʵ����֧�ִ���������ũ���������С�ͽ��ڻ����ݲ��ϵ��������й�������2008��6��7�պ��19�������״��ϵ���������ʡ��г�������ʿ��Ϊ���������еȽ��ڻ����Ŵ����������ͨ��Ԥ�ڼӴ������в�ȡ��һ�ٴ����Ҫԭ�������ʵ��ϵ�Ҳ����Ԥʾ�ż�Ϣ����ǰ������

�����Ӵ����߶��г���Ӱ��������������ǰʵʩ���г���Щ���ֲ����������ϵ���������ʲ������ǽ������ߵĵ�������Ϊ���Ե��ǹ����Ѿ��������δ�����ܳ��ֵ�ͨ�ͽ��е��أ�2009���Ϊ���ɵĻ��������Ѿ���תΪ�������ߡ���ũ��Ʒ���ڽ������ߵķ�Ӧ����Ҫ����С���ڻ���������Դ����Ʒ������ҵĵ��ص�Ŀ����Ϊ���ȶ�ԭ�ϼ۸�ũ��Ʒһ���ǹ������е���Ҫ�����ܶ�����������Ӱ�죬ũ��Ʒ�߳��������飬�����ڿ����Խ�Խ��Խǿ��

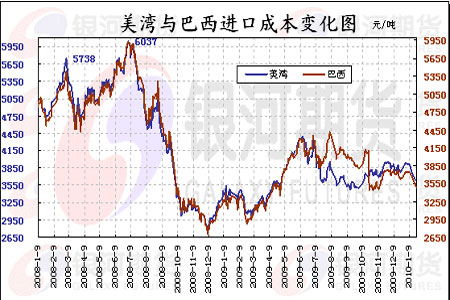

�����塢���ڴ��۳ɱ�����

�����ܽ���CBOT���ڻ��۸��Լ����˷��µ���Ӱ�죬���ڴ����й��ۿ���˰�ɱ�������䣬��ֹ��2010��1��22�գ����嵽�й������ۿ����´��ڵ���˰�ɱ�Ԥ����3600Ԫ/�֣�������ͬ�ڻ�����200Ԫ/�����ң��������й������ۿ����´��ڵ���˰�ɱ�Ԥ����3480Ԫ/�֣�������ͬ�ڻ�����240Ԫ/�����ҡ����ڳɱ��Ļ���������ۿڴ����۳�ѹ�����ڳɱ��仯�Խ����غ��ͳ��������Ե����ݡ�

����

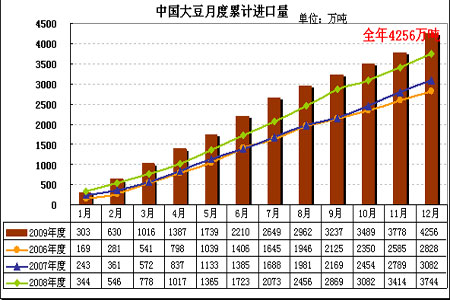

�����������ڴ��������ӣ����п��ѹ��ͻ��

�����й�������ǰ������������ʾ��2009��12�·ݹ��ڴ������ߴ�515��֣�Զ�����й����ع�����478���ˮƽ��ͬʱ���г�Ԥ��1-2�·ݵĴ�������Ҳ���ﵽ800-850��֡���ҵ�ڻ�������ͳ�ƣ�Ŀǰ���ڸۿڽ��ڴ��ԼΪ393��֣���12��ĩ351�������41��֣����ڹ��ڸۿڴ��������ӡ��й������������¹�����������ʾ��12�·ݽ��ڴ�������Ϊ478��֡����⣬Ԥ��1�µ��۽��ڴ�����Ϊ430��֡�

����

������������ȫ���ո��һ�����µ�ʱ�䣬����ʱ������ƣ�ȫ���Ӧ��������ӵ�Ԥ�ڽ���Ϊ��ʵ������������������ڻ��۸������ǵ����鼸�����������������������δ�������Ե�������в�����г��������������ֲ���֮ǰ���г��Ļ����������Ƶ���Ϊ��������Ŀǰ�ѵ���3900����֧�ţ������г�������̽�·�֧�ţ�Ԥ�����г��ɱ�����֧�ţ�Ԥ���г�������µĿռ�Ƚ����ޣ��ڽ��ڶ�����������Ӱ���£�ũ��Ʒ�����ֳ������еĿ����ԣ�����Ŀǰλ�ü���ɱ���ķ��սϴ����г�������������ά�ָ�λ��ģʽ���Եȴ�����������һ����ȷ��

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� �������������

- ����ѡ˧�ڽ�����ع�

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ��������ˮ����Խ��Խ����

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ���Ѱ߰��� ������������

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������