���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

���γɱ�֧�Ž��� ��ǰPTA������ɫ

����һ������ع�

����NYMEX 3��ԭ���ڻ�����ͼ

����PTA 1005��Լ����ͼ

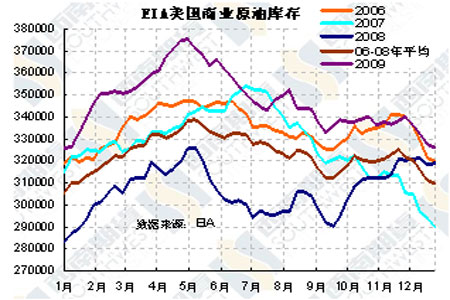

��������ԭ�ͣ�������ȫ�ø��յ��ֹ�����������ɢ���ƶ��£�������ԭ���ڻ������������������ߵ͡�NYMEX-3��ԭ���ڻ�������µ�1.54��Ԫ����ÿͰ74.54��Ԫ������Ϊ2%������ȥ��12��22����������ͽ����ˮƽ�����½����ԭ���ڻ�������ڹ�ȥ�������µ���10%��������1��6�մ��µ�15����ÿͰ83.18��Ԫ�ĸߵ㡣����5���������к�3����������ͼۼ����»�����Ҫ���й��ս�����Է�ֹ���ù���Ӱ�졣��Ϊȫ��ʯ�������������Ĺ��ң��й���ʯ�������������ͼ۲�����������ͷ��ʯ�����Ѵ���������������������ӵĿ�����Ҳ�ƺ��������ͣ���Ҳ�����۽����ͼ۵�ԭ��֮һ���Ӽ����濴����Ȼԭ�������µ����������Թ��������Է�ת��72��Ԫ��������֧�š�

����PTA�����ܹ���PTA����1005��Լ�۸��Դ����������ڣ���������8324Ԫ��λ�á�������Լ1005�����Ϊ8668Ԫ�����Ϊ8260Ԫ��5������������۸�����ͼ۸�֮�����408Ԫ��5��������ǰ2���ռ۸��������������ͻ����ǰ�ڸߵ㣬����3�������ռ۸�ʼ�߿����ߣ��ڽڻ��䡣�Ӽ������濴���۸�ά�����������У���������ʱĿǰ�����жϡ�

����LLDPE�����ܹ�����������1005��Լ�۸�����ƫǿ��5���������г������һ���۸��ռ۸�ƫ���⣬����4�������ռ۸���������ϡ����ܵ�һ�������ռ۸��Ե͵�60�վ��߸������ǣ���4�������ռ۸������5�վ����Ϸ��˶������һ�����������м۸�һ�ȴ���µ�����β�̼۸�ʼ���������ջ�������5�վ���֮�ϡ�

����PVC�����ܹ���PVC�۸�������ں������ƣ�������Լ1005������۸�Ϊ7845Ԫ����ͼ۸�Ϊ7660Ԫ��֮������185Ԫ�����鴦��խ���������Ӽ���ͼ����K������һ��ʱ����У�û�����ϻ�����ͻ�Ƶļ������ռ۸�������60������Ϸ���������PVC���߳���֡�

���������

�������ڹ����г����������Ʒ�۸����ƶ���δ��Ԥ���Ŵ�Ͷ�����йأ������������з��е�3��������Ʊ������ͻȻ������������������������з�����ȷ�źţ�Ҫ�����в�Ҫ��2010����ȷŴ���Ҳ���������Ϣ�����д����Ʒ�ּ۸������ǰ�ڵĵ������Ǹ�֡��й������Ʊ���ʣ��ⰵʾ���Ŵ����ص��źš������ķ��е�3��������Ʊ��������ԭ�ȵ�1.3280%����1.3684%���ǽ���������״��������ھ��ô̼���ʩ����ȥ�������Ŵ�����������£��˾��Գ��й�Ӧ����һ����ľ��ġ��й����д˾��Dz�ϣ��������Ԥ���Ŵ��������ս����ڽ���ͷ�����´������Ŵ����Ҳ������Ϊ����2009������ɳڵ��Ŵ�Ͷ���������Ĺ�ʣ�����Զ���ȡ�ľ����ʩ��

������Ϊ�̼����þٴ��һ���֣��й�2009����������Ҵ���������һ���������9.59����Ԫ���й�����һֱ�����������г������߸ߣ������ϵ������д���������������������Ŵ����������ߡ��й����л���ʾ�����꽫��ÿ�º�ÿ�����������Ŵ�ʵʩ���ơ�

�����й�����ҵ��ܻ�����������ʾ��Ԥ�ƽ�����������Ҵ����������Լ�����7.5����Ԫ��֪����ʿ��ʾ�й��Ĵ���ҵ����֮һ���й�������Ҫ���为ծ�Ŵ��Ĺ�����ʿ��ͣ����������Ҵ����Ϊ1�·������Ĵ��������ٶ��ѹ��졣���⣬��ʢ����ѧ���ڱ��������ݹ�������һƪ�о������б�ʾ�������оٴ�֮�⣬δ����������Ҫʵʩ����������ߣ��Կ���ͨ�����͡����������ִ�ʩ���ɸ��г���ʿһ�����������ĸо���Ͷ����Ԥ���й���������Ϣ���̣���Ʒ�г��ܴ˴�ѹһֱ���ڲ��ȶ�״̬��

�������ڻ����г�����ֹ����ĩ���й����ϼ۸�ָ��Ϊ1064.51�㣬������������5.68�㡣�����ֻ�ָ��Ϊ1141.53�㣬���������µ�1.76�㡣

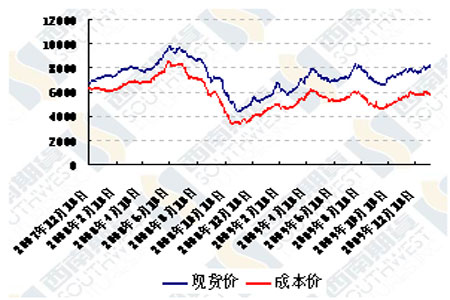

����PTA������PTA�ֻ��г��������������������������г���������������8100-8150Ԫ/�����ң�ʵ����̸������8050-8100Ԫ/��֮�䡣����ԭ�͡�PX�۸�����»���PTA�ɱ�֧��������������������PX�۸���1095-1110��Ԫ֮�䣬��������10��Ԫ���ҵĻ��䡣Ŀǰ����PTA���������Ը߾�90%���г���Ӧ��Ȼ��ԣ�����ξ����������̹�������λ�ɽ����ѡ� ���Ŵ��ڵ��ٽ������η�֯�г��������٣��Ըۻ�Դ�����������ޣ���Լ��PTA�۸�����ǡ������г��Թ���Ϊ�����ӻ���Ը��ǿ��Ŀǰ��ֵ��֯���������ڳ�˿�г��ɽ�ת���������Ƭ�ֻ��ɽ��۱�10050Ԫ/�֣��й���Ƭ�ֻ��ɽ��۱�9900Ԫ/�֣�CDP��Ƭ�ֻ��ɽ��۱�10400Ԫ/�֣����ڶ�������������10000-10300Ԫ/�֡���������Dzɹ����ѻ�����λ����ǰ�������٣��ڻ�����ǿ��

������������������ʾ��2009���ҹ���֯Ʒ��װ�ۼƳ���1670.24����Ԫ��ͬ���½�9.8%��2009��12�£���֯��װ��³���167.87����Ԫ��ͬ������4.48%����3��������ת������������20.26%���ѻָ�����̬�ơ���֯��ҵ���϶��Ѿ���ȥ����Ŀǰ����ָ����ޣ���������֧����˸ߵ�PTA�����۸�Ŀǰ�����г������ڴ���ǰ����������������Ч�ָ�֮ǰ��PTA�۸����ƽ����ȶ�ƫ��Ϊ����

����LLDPE: ���ܹ���3������Ʒ���У����ϼ۸��������ƫǿ��LLDPE�ֻ��г��������к�ת������Ʒ�ֱ�������С�ǡ������г���Ͷ���ձȽϻ�Ծ��LLDPE����������11600-11650Ԫ/�֡����ͻ���LLDPE�����۸��ϵ�200Ԫ/�֣��г���������11700-11800Ԫ/�֣����˼�λ�ɽ����ѡ������г��۸��߸����ԣ�������200Ԫ/�����ң������г��۸�����11550-11600Ԫ/�֡������м�����ʱ����Ϊ�����û����ߣ��г���ʱ�ɽ����ࡣ

����LLDPE���ƽ�Ϊǿ����Ҫ���ܱ�������˪��ũĤ������ƶ����Ӽ�����������������������ǰ���7-10���Ǽ���������Ĥ�ʹ���Ĥ�ļ��ڣ��˽ζ�LLDPE������Ƚ���ʢ��������ʷ�۸������Ͽ���ͨ������ũ����Ĥ�������������٣�LLDPE�۸�������Լ�ͦ��2009��1-11���ۼƲ���ͬ�������У�ũ�ñ�Ĥ�������ۣ�����18.1%�������Ե�������ʹ��LLDPE���ֻ�Ծ��

����PVC�����ܻ��ϵ���PVC�г�����������ά�������������̼ұ��̲�������5����ͨ��ʯ������������7450-7500Ԫ/�֣���ϩ������������7700-7800Ԫ/�֣��ɽ�������ѡ��г����������Ȼƽ�����۸����������ó���̳�������ϸߣ��Ժ��м�����������Ȼ����ʯ����ҵ���ʾ�ɱ�֧���£��۸�����µ����Ѷȣ����ɽ��������Ҳ������ɫ�����ڴ�ѩ������Ȼʹ�ò�������������Դ�����ٶȳ������ѣ���ƣ��������Ҳʹ��ʧȥ�˳�����ֵ������ǰ������������֧�ţ�PVC��������խ���������ܡ�

��������չ��

�����������ǻع��˱��ܹ���ԭ���г������ڻ����г����飬�ڹ��������Ŵ���������ĺ�۶����£���Ʒ�۸����ǵĿ��ܺ�С��Ŀǰ�������г�Ҳ��û��̫������������ͼ۴�����������п��ܻ���78-80��Ԫ/Ͱ�����ƶ��������г��ٽ����ڣ��м���/���ι����û����ͣ��ɽ�������ή������֮ʯ����װ����������ǰ��������ľ����������ԡ�Ԥ������PTA��PVC�۸����пռ��С���µ��ķ�����Ȼ���ڣ���LLDPE��ũĤ����������������£��۸�������߸߿����Խϴ�

�������ݽ��

���� ������ҵԭ�Ϳ�����40��Ͱ�����Ϳ������390��Ͱ

����������Դ����Э��(EIA)���Ĺ�����������ʾ������ڼ��٣���������ԭ�Ϳ�������½��������Ϳ����������������������¼��Լ20�������������ܶ�����Ϳ�潵������Ԥ�ڡ�EIA������ʾ����1��15�յ���������ҵԭ�Ϳ�����40��Ͱ��3.306��Ͱ�������ʦƽ������240��Ͱ��Ԥ����㣡�EIA������ԭ���ս���������35.5��Ͱ��ÿ��854��Ͱ��ԭ���ռӹ����½�18.1��Ͱ�������������������»�2.9���ٷֵ���78.4%������ʦ��ǰԤ��Ϊ�½�0.4���ٷֵ㡣ͬʱ���������Ϳ������390��Ͱ��2.274��Ͱ���Ϸ���ʦԤ��������170��Ͱ�����ֳ���һ����

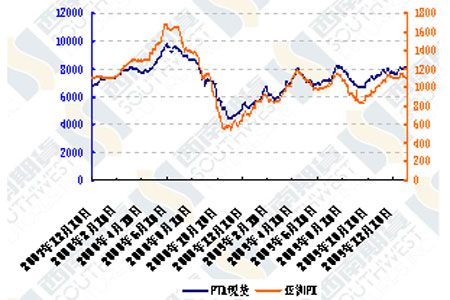

���� PTA�ֻ��ۼ�����PX�۸�

�����������˱������Ϊ8050Ԫ�����Ϊ8100Ԫ���������ͼ۸�֮�����Ϊ50Ԫ������PTA�ֻ��۸���������ܳ�ƽ������PX��1095-1110��Ԫ֮�䣬��������10��Ԫ���ҵĵ���������ŷ��PX�۸���1085-1095��ԪFOB¹�ص�������������25��Ԫ��������˵����PX�۸��������ֹ�ǣ�������PTA�ijɱ�֧�ſ��ܽ�������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����ϲ�߲�

- ȫ�����λ������ֻ�ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ��Ѫѹ----������ͻ�ƣ�

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ��ǰ����--ҽѧ��ͻ�ƣ�

- �������--С�����(ͼ)

- ��������ˮ����Խ��Խ����