��ʷ������� ����5�º�Լ�µ����ʴ�

����ժҪ

�������ܻ����ڻ��������Ƚϴ�����1005��Լ��͵���24105����������۳���������Ϊ25750������������ڹ�Ʊ�г���������˱Ƚ����Եķ��������Ի������������ý�Ϊ���ޡ������ܹ�������35860�ֲֳ֣�ֵ��ע����������ֲּ�����1009��Լ����1007�������г�����״�����������仯��

���������ֻ��г��ϣ��ƿѽ��ֻ���ҪƷ�ֳɽ����۽�Ϊ�ȶ���10#�꽺�������ǡ�����Ϣ���ϣ�(1)�����Ծɻ��²�����1.6�������³��ó���������˰������ͬʱ���ܣ�(2)���������»��ʾ��Ŀǰ����Ѱ��Ϊ���趨һ���µ��ż��۸�����֯δ��ȡ�κδ�ʩ���ƶ���Ӧ��(3)ӡ�ȹ����ֱ�ʾ���ù�2009/10�������Ȼ��������Ϊ82��֣��ϸþֽ���Ԥ���½�2.4%��

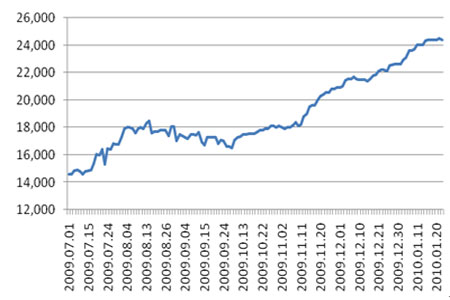

�������ܻ���1005��Լ�ص�ǰ����Ҫ����ͨ���ڣ�����һ���Ķ���ͷ�����ӻ���5�º�Լ����ʷ������������ֲּ��ٵĹ�������������Ǽ۸��µ���ص���Ŀǰ1009��Լ�ѳ������ּ���������ǽ���Ŀǰ���Բ�ȡ����յ�˼·��������25200һ������1005��Լ��ֹ��������25500��Ŀ��λ��23000��

����һ�������г��ع�

����1�����ܻ����ڻ���Լ�ɽ�����ع�

�������ܻ����ڻ��������Ƚϴ��г��ھ����������������֮��ȴ�����һ��������ȫ�����أ������ڵ��촴��������͵㣬1005��Լ��͵���24105����������۳���������Ϊ25750��������Ϊ�����г�����������Ƶ���Ҫԭ�������ֻ�ͣ����ƶ����г�������ϢԤ�ڣ�ǰ�ߵ����˽����ڱ���ǰ�ĸ������յ��������ơ��������������˹��ڼ�ǿ����ϵͳ�����������Լ�����Ͷ���߶Ի��������ս���Ԥ�ڣ�ʹ���������������Ĺ��ʹ��ڽ����г��ձ��µ����ս���������Ҳ�Ѷ�������������������ڹ�Ʊ�г���������˱Ƚ����Եķ��������Ի������������ý�Ϊ���ޣ�������ѡ��ƽ�ֹ����������ܹ�������35860�ֲֳ֣�ֵ��ע����������ֲּ�����1009��Լ����1007�������г�����״�����������仯��

������1���Ϻ��ڻ���������Ȼ���ܳɽ����ݱ�(20100118-20100122)

|

Ʒ�� |

�ܿ��̼� |

��� |

��ͼ� |

�����̼� |

�ǵ� |

�ֲ��� |

�ֱֲ仯 |

��ĩ ����� |

�ɽ��� |

�ɽ���� ( ��Ԫ )

|

|

ru1003 |

24310 |

25195 |

23620 |

23950 |

-565 |

21594 |

-4108 |

24090 |

23072 |

282052 |

|

ru1004 |

24675 |

25445 |

24000 |

24260 |

-415 |

226 |

20 |

24390 |

1222 |

15144.58 |

|

ru1005 |

24790 |

25750 |

24105 |

24475 |

-575 |

160082 |

-43716 |

24660 |

4786898 |

60006507 |

|

ru1006 |

24825 |

25600 |

24000 |

24495 |

-345 |

486 |

128 |

24670 |

1470 |

18331.96 |

|

ru1007 |

24800 |

25805 |

24205 |

24525 |

-575 |

4910 |

-840 |

24845 |

5270 |

66145.8 |

|

ru1008 |

24770 |

26195 |

24555 |

24700 |

-270 |

102 |

8 |

24915 |

90 |

1137.32 |

|

ru1009 |

24900 |

26180 |

24440 |

24745 |

-355 |

32254 |

12124 |

24950 |

365812 |

4650594 |

|

ru1010 |

24515 |

25900 |

24350 |

24725 |

-75 |

60 |

-8 |

24850 |

104 |

1308.93 |

|

ru1011 |

24350 |

25790 |

24220 |

24620 |

105 |

2574 |

344 |

24780 |

2932 |

36742.52 |

|

ru1101 |

24950 |

26480 |

24800 |

25240 |

188 |

188 |

25500 |

478 |

6144.62 |

|

|

�ϼ� |

222476 |

-35860 |

5187348 |

65084109 |

����������Դ���Ϻ��ڻ�������

����2�������ֻ��г��ɽ�����ع�

�������ܹ����ֻ��г��ϣ��ƿѽ��ֻ���ҪƷ�ֳɽ����۽�Ϊ�ȶ���10#�꽺�������ǡ����ӳɽ����������10#�����ڹҵ�������ή���������б��ֵĽ�Ϊ���������콺WF��ɽ�ϡ�٣��ۿ���Ӱ��ɹ���Ȥ����۸�Ҳ���������л��䡣

����ͼ1���ƿ��콺WF�ɽ�����ͼ

����

����ͼ2���ƿ�10#�꽺�ɽ�����ͼ

����

����3���ֵ�����������̨��

���������Ϻ��ڻ�������ע��ֵ�����1620�֣������������٣������������ܴ������12585�֣�Ŀǰ�ۼ��Ѵﵽ��124105�֣�����ˢ���ż������IJֵ��ߵ㡣�Ӻ�Լ�ijɽ������������ʽ���п��ܼӴ�Զ�ں�Լ�IJ������ȣ�����ֵ�ѹ����������ʷ�ɽ�����������������Լ���������º�Լ������Ǩ�ƣ���Ŀǰ����1009�ܿ���ֱ�ӳ�Ϊ1005�����������Լ��

������2���Ϻ��ڻ���������Ȼ��ע��ֵ��ձ仯��

|

���� |

ע��ֵ��������֣� |

�仯�� |

|

2010-1-18 |

122390 |

-95 |

|

2010-1-19 |

122790 |

400 |

|

2010-1-20 |

122890 |

100 |

|

2010-1-21 |

124090 |

1200 |

|

2010-1-22 |

124105 |

15 |

����ͼ3���Ϻ��ڻ��������콺ע��ֵ���������ͼ

����

������������ֵ�ù�ע��Ӱ���콺�۸�����ر仯��

����1�������Ծɻ����빺��˰ ������ͬʱ����

����1��18�գ�����������������ӡ���ġ��������������Ծɻ� �²����복������˰��������ͬʱ���ܵ�֪ͨ�����涨�����Ծɻ��²�����1.6�������³��ó���������˰������ͬʱ���ܡ�ҵ��ר����Ϊ���˾������ڹ���ȥ���������ѿ������ӵ�̬�ƣ���һ����ǿ�������ģ��ֹ۹��ƽ�����50�������������ۡ�

����ָ֪ͨ����Ϊ��һ�����������Ծɻ������ߣ�ʵ������������ٽ����ܼ��Ų��ٵ�Ŀ�꣬������Ժ������������������ȷ��2010��1��1�����������������ij���ͬʱ���������Ծɻ��²�����1.6�������³��ó���������˰�������ߣ��������й������ij�����ͬʱ���������Ծɻ��²�����1.6�������³��ó���������˰����7.5%���յ����ߡ�

����������ҵ�����ܵ����ߵĴ������֣��������Կ��ܼ���������������ҵ������ʢ������̥������ҵ��˵���Ǻ���Ϣ������Ԥ����ҵ���������������ϰ��껹�ǻᱣ������Ӱ�졣

����2��ӡ��2009/10������Ȼ����Ԥ�ƽ�����82���

����ӡ�ȹ�����(Rubber Board)��һ����Ա19�ձ�ʾ���ù�������(2009/10����)����Ȼ��������Ϊ82��֣��ϸþֽ���Ԥ���½�2.4%����������������䡣

������11�·ݣ����������˵�3��31�ս����IJ�����Ȼ����Ԥ����84��֣�֮ǰԤ��Ϊ86.7��֡�ӡ����2008/09���������86.45�����

�����ù�����Ȼ������4��-12���ڼ��2008/09��ͬ���»�7%��62.89��֣������ļ������ѷ�֮��12�·����������������ֳ��ַǼ��������ꡣ

����ӡ����20�ճƣ��ù�4-10�ºϳ�������2008/09���ͬ������4.2%��61,393�֣���ͬ�ڸù��ϳ�������������7.8%��186,365�֣����������̵��������ӡ�

����������Ϊ������Ҫ���������ܵ������������Ӱ�죬���������½�����һ������Ȼ�dz��п��ܳ�������Ӧ�����г�Ԥ��֮�У�������һ�����½���Ϣ���г���ͷ�Ĵ̼����ܼ��١�

����3�����������»�δ��ȡ��ʩ���ƶ���Ӧ

�������������»�(ITRC)19�ձ�ʾ��Ŀǰ����Ѱ��Ϊ���趨һ���µ��ż��۸�����֯δ��ȡ�κδ�ʩ���ƶ���Ӧ������������ֲ��ԭ��ҵ������Bernard Dompok�Ե�ǰ���۸е����⣬����Ϊ����������ͼۣ���ǰ������������߲�����

�������������»�������������ǿ����Ҫ��������ȫ������״�����Լ���ȡ�ʵ���ʩӦ�Ը���۸����ơ�

����ITRC�ǹ���������(IRCo)��������������ȫ��������Ȼ��������----̩����ӡ�������������ɡ��û������ù�Ӧ��ػ����������۸�1���۸���ÿ����3��Ԫ���ϡ��������������2008��12����Ϊ���趨ÿ����1.35��Ԫ����ͼ۸�ʱ���ھ���Σ�����۸����µ���

����������ȱ�ٴ�ѹ�۸����ʵ��������˴˾�Ҳ������֮�С�������ҲӦ��ע������ܱ�������Ӱ������������ף�����ȴ��Լ�

������������չ������������

����ͼ4��RU1005��Լ��K��ͼ

�������ܻ���1005��Լ�ص�ǰ����Ҫ����ͨ���ڣ�����һ���Ķ���ͷ�����ӻ���5�º�Լ����ʷ������������ֲּ��ٵĹ�������������Ǽ۸��µ���ص�������5�·ݹ����½��������У��̼�����йء�1009��Լ�ѳ������ּ���������ǽ���Ŀǰ���Բ�ȡ����յ�˼·��������25200һ������1005��Լ��ֹ��������25500��Ŀ��λ��23000��

��������ڻ� ��Ұ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����ϲ�߲�

- ȫ�����λ������ֻ�ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ��Ѫѹ----������ͻ�ƣ�

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ��ǰ����--ҽѧ��ͻ�ƣ�

- �������--С�����(ͼ)

- ��������ˮ����Խ��Խ����