�����״� �Ǽ��ٴη���

������һ���� �����г�

����һ�������ڻ��۸�����

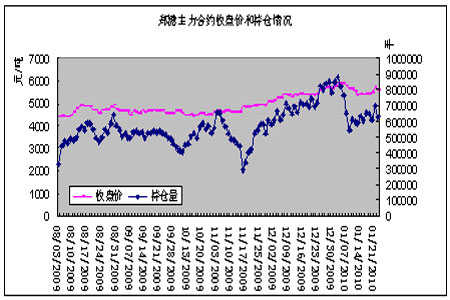

�����������Ǽ۸�����һ�Ϳ���ͣ����״�֮ǰ�۸��Ի����IJ���С�����ǣ��������״��۸���߸ߣ��ڻ��۸�Ҳ��֮����������۸����л��䡣������1009��Լ�����5701Ԫ/�֣����5367Ԫ/�֣�һ����������334�㡣

������1֣��1009��Լһ�ܳɽ����

|

ʱ�� |

���� |

����� |

����� |

���� |

���ǵ��� % |

|

1 �� 18 �� |

5380 |

5473 |

5367 |

5430 |

0.72 |

|

1 �� 19 �� |

5451 |

5483 |

5424 |

5451 |

0.39 |

|

1 �� 20 �� |

5519 |

5549 |

5470 |

5489 |

0.7 |

|

1 �� 21 �� |

5494 |

5701 |

5485 |

5680 |

3.48 |

|

1 �� 22 �� |

5650 |

5682 |

5533 |

5584 |

-1.69 |

����ͼ1 ֣��������Լ�ֲ������̼����

����

��������һ���ֻ����

������2 ������һ���ֻ�����(��λ��Ԫ/��)

|

ʱ�� |

1 �� 18 �� |

1 �� 19 �� |

1 �� 20 �� |

1 �� 21 �� |

1 �� 22 �� |

|

���� ���м��̱��ۣ� |

4900-4910 |

4900-4910 |

4920-4930 |

5000 |

5020 |

|

���� ���м��̱��ۣ� |

4900-4940 |

4910-4940 |

4920-4990 |

5000-5020 |

5020 |

|

���� ���м��̱��ۣ� |

4950-5000 |

4950-5000 |

4870-4900 |

4900 |

4950-5000 |

��������ȫ���������Ǽ����ƿ�ν���ֺ���ܳ�������������Ϣһ��֤ʵ������ʳ���ֻ��г������������е���̬�ƣ����һ��ʱ�������۸����������������г���������Ҳ��˶����Լ����������г�������ȫû���´��ɹ������ַ�Χ���������������۸����������������г��۸�Ҳ������ǣ������ֻ�������������ӡ�

������Ȼ�ܳ���Ŵ���ϢӰ�죬�������Ǽ۳��������������Ĺ��������۸����г���ǰԤ�ڣ���֮��������г��۸�����ϣ������г�һɨǰ�ڵ�����������������ͷǿ������������������⣬���ر��ۻ���ά���������ǵ�̬�ơ����Ź�����������˳�����У�����Ĵ����Ƿḻ�����������ͻ����ֻ��г�������˴������ij��������Ժ���ǰ���Σ��ն��û�����ֱ��ʹ�ã���˶����ǵij������С����ֵ������ر��ǻ��������ĺܶ�ط����Ѿ�ֹͣ�������ǣ������Գ���Ϊ������ʱ���ٴ���Ϯ���۸�Ҳ��������µ������ƴ˴�ʳ������Ҫ�����������ڼ䡣

���������г���̬

��������ʳ�Ǵ�����21������36��ִ����ǣ�������Ϊ4000Ԫ/��(�ֿ������)�������������ۣ�5040Ԫ/�֡���ͼۣ�4460Ԫ/�֡�ƽ���ۣ�4811Ԫ/�֡�

�����������ŷ������붬�����������ٲ������ܸ߿����������Ŀ��ƣ�����Ͻ�������³����ߵͣ����ֺ�˪���������ƱȽ��Ͼ���ȫ����ɺ�ũ��������128.82��Ķ�����и����������61.41��Ķ��Ԥ�Ƹ����������52��֡�

����1��24�գ�����Э��������Э�������ٿ�����ʳ�Dz�����̸��������Э���㶫ʡ��Э�쵼ͨ��Ŀǰʳ�Dz�������Լ����Һ�����ߵ��ص�����ͽ��顣

����21�գ�����ͳ�ƾֹ���2009����Ҫ�������ݣ�2009��ȫ�����������ֵ33.53����Ԫ��ͬ������8.7%���������Ѽ۸�(CPI)ͬ���½�0.7%��PPI�½�5.4%��12��CPIͬ������1.9%��PPIͬ������1.7%������PPI��CPI˫˫ת�����г���ͨ��Ԥ�ڼ��̼��������ߵ����˳�Ԥ�ڼ��أ������г���һ�ֵĵ��ǡ�

�����ڶ����� �����г�

����һ�������ڻ��۸�����

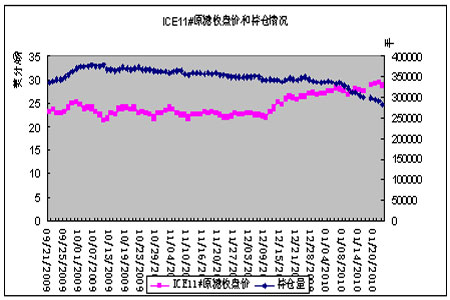

������Ȼ������Ԫ����������ԭ�ͼ۸������䣬���ܱ��г�һƬ�������У�����ԭ���г��������ֽ�������ʢ���̼��Ǽ����߸ߣ�ICEԭ��3�º�Լ����29�����¸�29.82���֡�

������4 NYBOT3�º�Լһ�ܳɽ����

|

ʱ�� |

���� |

����� |

����� |

���� |

���ǵ��� % |

|

1 �� 18 �� |

���� |

���� |

���� |

���� |

���� |

|

1 �� 19 �� |

28 |

29.06 |

27.87 |

28.98 |

4.92 |

|

1 �� 20 �� |

28.97 |

29.45 |

28.57 |

29.11 |

0.45 |

|

1 �� 21 �� |

29.29 |

29.82 |

28.69 |

29.26 |

0.52 |

|

1 �� 22 �� |

28.95 |

29.28 |

28.47 |

28.78 |

-1.64 |

����ͼ2 NYBOT11#ԭ�dzֲ������̼����

����

���������������ж�̬

����������һ����������Ϊ��ե��ȫ����ʳ�Dz������ﵽ2840��֣�����ե����2670�������6%����������ե������ʱԤ�Ƶ�3200��֡�Ԥ�ƾƾ��������ﵽ229������������ե����251������

����ӡ�ȣ�Ϊ��ֹ���ǣ������ƻ���2009��9�·ݳ�̨�����ƶ�������չ��6���£�ִ�е�����11�·ݡ���ֹ���������߶ڻ�����15����������ǣ���Ч����2����Ѯ��

����̩�����г�����̩���ĸ���������ܴﵽ7000��ֵ�ˮƽ������̩����ҵ����ίԱ��(OCSB)��ǰ7160��ֵ�Ԥ�ڡ�

����Խ�ϣ�ũҵ����Ա�ƣ�Ϊ�������ʳ�ǹ�Ӧ��ȱ����2010��ƻ�����15���ʳ�ǣ���ȥ������35%��Ԥ��2010�����ȱ��Ϊ30��֡�

�����ͻ�˹̹��ŷ��ó��������һ�ƣ��ͻ�˹̹��Ӫó����TCP�Ѿ��������б����50,000�ְ��ǵĹ��档�����ζ�Űͻ�˹̹�ƻ��ڹ����г��Ͻ���45��ְ��ǣ����·����Ĵӹ����г����ڰ��ǵ��б깫��ݽ����۵�����Ϊ2��22�գ����ڻ�����������ı�ġ�

����ӡ�������ǣ�ó�ײ����ƣ�ӡ�������������50��ְ��ǣ�����10��ְ��ǽ��ڽ���1�·ݽ��ڡ�Ŀǰ��ӡ��������ʳ�ǿ��������㵽2����Ѯ������

����ī���磺������ҵһ����Ա��������ʾ�������ʳ�ǹ�Ӧ���㣬���������Ҫ���ڶ��45����ǡ���Ϥ��ī���������Ƕ�ȱ�ߴ�70��ֵľ��档

�����������������

�������ܱ��г��ձ�����������£�����ICEԭ��ȴ�������ǣ������̽��29.82����/��������ʵ������ǰ30���ֵ�Ԥ��Ŀ�꣬�Ƹ�ԭ����ӡ�Ⱥ�ӡ�������ǵȹ����ڼ���ɹ�ʳ���Ի��ͱ�����Ӧѹ�����Ӷ��̼�Ͷ�����������Ϣ���������������ټ�����ե�������������ʣ����ݵ���Ԥ��340��֣���ˣ��з�����ʿԤ�ƣ������ڽ���1-4�·���ե�ڼ����DZ�����ޣ����ϲ���ʳ�dz��������ֻ�ܴﵽ270��֣���ȥ��ͬ��Ϊ490��֣����������Ǽ��ṩ֧�š�ӡ��չ�ڽ�ֹ���������ʱ������ȱ�Dz��룬�ͻ�˹̹��ī���硢ӡ�������ǡ�Խ������Ѱ����ڡ������������й��ϵ������ʣ�������������ҵ���й�ģ�����飬�����г��ս����ǣ����ۻ��˴����Ƿ�������£�����Ͷ���������˽����ر����߷��գ�������ɻ��䣬�����ʩ�н�Ϊ�ºͣ��������������ṩ֧�ţ��µ��ռ����ޣ�������

������������ �г�������Ͷ�ʲ���

���������ܼ�86��ֵĹ����dz��⣬�Զ������ֻ��г��ij�����ݺ��ӣ�Ŀǰ����������ʳ���г����Գ�������Ϊ�������⽫��Բ��������۴�����С�ij������Ȼ���ϼ���������Ϊ������������ҵ���������IJ�������δ֪�����в��ִ��Թ��������������������Ŀǰ���У�86��ֵĹ�������Ҫʱ�����������ͬʱ����Ҳ�����������ĸ߷��ڣ��ֻ��г���Ӧ��ԣ�����ڱ������Ŵ��ڵ��ٽ��Ѿ��ӽ�β�������µ�������Ϣ��̨֮ǰ���Ǽۺ��ѳ���12�������ĵ��ߵĴ���������������1����Ѯ�������ɣ��Ǽ��ڴ���ǰ�ٳ�ǰ�ڸߵ��ѶȺܴ�������ļ۸����������������5700�ߵ㽫��Ϊѹ�����۸���5500-5700֮�䲨���Ŀ������������ϱ��ֲ��β���˼·��

��������ڻ� ����ϼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����ϲ�߲�

- ȫ�����λ������ֻ�ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ��Ѫѹ----������ͻ�ƣ�

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ��ǰ����--ҽѧ��ͻ�ƣ�

- �������--С�����(ͼ)

- ��������ˮ����Խ��Խ����