���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

�������¿ռ䲻�� ����������ά����

�� �����

�������ܻع�

�������ʷ��棬���ڡ������ŵ����Ӱ�죬09/10ե�������ڼ��ڰ�����ˮƫ�࣬�ⲻ��������������Ʒ�ʣ�ͬʱҲ�������Dz�������Ԥ�ڡ�ӡ�ȷ��棬����ȥ���꼾�ڼ���������������ͳ�ʱ��ĸɺ���ӡ���Ѵ�һ��ʳ�Ǿ����ڹ�ת��Ϊ�����ڹ�������Ŀǰ�Ǽ��Ѵ���29���������ˮƽ����ȫ��ʳ��������Ȼ��ʢ����ӡ�ȡ�ӡ�������ǡ��ͻ�˹̹���������������ҵ�������Ȼ����ʢ�����־����һ����ǿ���еĿ������ա����⣬ī���������ֲ��������Ϊ�������dz��Ƴٿ�ե���µ��������룬����09-10������ī�����ʳ�Dz�����08-09�����꽫�½�0.8%�����ܴﵽ492.2��֣����Ѿ��Ǹ����˵ڶ����µ���������ī�����ʳ��Ԥ�ڲ��������⣬���й��������¹�����������ʾ��2009��12�·��й��ۼƽ���ʳ��20,320�֣�ȫ���ʳ�ǽ�������2008��������36.5%���ﵽ��106��֡����⣬���ڷ�������ݳ��ֵĵ��±����������ѵ���������ҵ��˾��δ�ո��50%�������𣬹ٷ��ƺ���������ȥ�Ը����Ӱ��dz�������ˣ���������Ҳ����һ�������շ������Լ���ء���������������ͳ�°������������������еĹ�ģ�Լ�������������г�����IJ������Ǽ۳���䡣

�����������г���������������ԭ���ڻ��۸��ٶ�ˢ��29���¸ߣ��������29.82�����ܸ�λ������ѹ�̵Ĵ�ѹ���Ǽ۳���䡣��ֹ���������̣�1003��Լ�µ�48���㣬����28.78���֣�1005��Լ�µ�42���㣬����27.60���֡���ICE���������¹�����������ʾ������1��19�գ�ICE���еijֲ���������1266�֣�����839354�֡����У�����ҵ�Զ�ͷ�ֲ�����7543�֣�����234488�֣���ͷ����3531�֣�����39569�֡�

�������ڷ��棬�����������������ܹ����Ǽ۴�����Ǻ͵�������������������Ԥ�ڵ��ƶ������ܹ����Ǽ�ֹ�����ȣ��γ���λ����֮�ơ���һ���ܶ�֣��1009��Լ��ά����5350-5500���䷶Χ���������ܹ����Ǽ۱��ǵĴ̼���֣�����ո߿���ֱ�ӳ���5500�����٣�������ȱ�����ڻ��������õ�֧�ţ��Ǽ۳���䣬δ����վ5500֮�ϣ������ܵ����������������Ĵ̼��������Ǽ۴�����ǣ��г����ͣ��֮�ƣ�1009��Լ�ֲ������д������13����֮�࣬�г��������տ�ǰ���ǡ����⣬����������������������г�ȫ����ͣ���������г��������м�Ϣ�Լ������Ǽ۳�����Ӱ�죬�����Ǽ۸߿����ߣ��ֲ����ٶȴ������������1��22�գ�֣��1009��Լ����5584�����Ƿ�Ϊ3.54%���Ͻ��ڵ͵�5322������379�㣬�������ȸߴ�7.1%���ӳɽ�������������ֲܳ�������122������Ϊ4%��

�� �����

���������ܹ����Ǽ������������ڹ��ʺ������ص�˫�������£������Ǽ�Ťת�˽��ڵ��µ���ͷ�����Ȼ�������ʰ���ơ��Ǵ˷��������ܷ�ʹ�������ȥ���ٴ���6000�㷢�����أ�

�����ڻش��������֮ǰ����������������һ�µ�ǰ���ڵĺ�۾����档�ҹ���2010��1�·����������ϵ����г��������������Ե��źţ����������Ʊ�������ʣ����ǽ��ڶ���ס�����������40%�����ܹ�������Ԥ�ڵ�CPI��PPI�Ⱦ������ݺ��ٶ������г��Խ��������ϵ����ʵ�Ԥ�ڡ���Ҳ�ٶ��������ʺ��ڹ�Ʊ�г�����Ʒ�г��Ĵ���µ�����ν�����Ļ̡̻����ɴ�Ҳ���ѿ�������1�·������������Ļ��ҵ������߸���Ʒ�����ĵ������ڽ���֮�У���������Ԥ�ڻ����������������������Ŵ�����ѹ���ز�Ͷ����Ϊ��������ǿ���⽫�Ժ�����Ʒ���ƴ����ϴ������ѹ���ͻص����ա�ǰ�ڹ����Ǽ۵�����µ�Ҳ�����ɴ��������ģ���ô������Ԥ����Ȼ���ڵ�����£������Ǽ��ܷ�ӭ�Ѷ��ϡ���������ս�µĸߵ��أ�

����ǰ���Ǽ۵Ĵ���´첢���������ǵĻ����汾���������⣬����Ҫ���Һ�۵���������һ����Ʒ�����𡱡����ڶ�ʱ�����Ǽ۵Ĵ�����ǣ��Ӷ���ɸ�λ������ͷ��ӵ���ӣ�ʹ���Ǽ۱����֡�ɱ�����������Ǽ����Ȼ���һ������Կ����Ƕ��Ǽ۶�������µ���һ����������һ���������ڳ������µ��������أ��ٴε�ȼ��������������顣���ڷ��棬���ܵ��������������dz������г���ǰԤ�ڣ����ξ���û�����ӵ����ʱ�̣�������2��45�֣����ľ�ȫ���������ɽ�����Ϊ4797.6Ԫ/�֣����ϴ������125Ԫ/�֡����⣬��������δ���Դ��ڽϴ�Ĺ���ȱ�ڡ������Ⱥ����г�Ͷ��86��ִ����ǣ�ʣ��Ĵ����Ǵ�����200������ң���δ���Ĺ���ȱ�ڴ�����210������ң�����ֻ�а�ʣ��Ĵ�����ȫ��Ͷ���г������ܻ��������г�������Ȼ�����ǵ���ե���������ڼ�������ȱ�ڵ�����£��Լ���ȡӡ���ǻĵĽ�ѵ�����µ�200��ֹ�����ȫ��Ͷ���г��Ŀ����Խ�С��

�������ʷ��棬�������ټ�����ե�������������ʣ����ݵ���Ԥ��340���֮�ޣ��г�Ԥ�ư����ڽ���1-4�·���ե�ڼ�����������ޡ�̩����������������������Ԥ��160��֣�ӡ��չ�ڽ�ֹ���������ʱ������ȱ�Dz��룬�ͻ�˹̹��ī���硢ӡ�������ǵȹ�Ҳ����Ѱ����ڣ���Щ���ؾ����ɹ���ʳ�ǹ���ѹ��ƫ���ĸ�֡��ڴ�����£������г�30����֮�ƣ��⽫�������Ǽ۴��������֧�š�

������������������Ŀǰ���Һ�����߿�ʼ���ֵ������⽫�Թ����������д���һ����ѹ���������ں������бϾ����ڽϴ�Ĺ���ȱ�ڣ�����Ʒ������ɵ������£��Ǽۺ��ѳ��ִ���µ��Ŀռ䣬���������������������еĸ�֡�

���� ����չ����

�����ӻ�����������֧��������ţ�Ļ��������ز�û�з����仯������Ԥ���Լ�����ȱ�ڵ�Ԥ����Ȼ���ڡ�ͬʱ���ڹ����Ǽ���Ȼ�������Ƶĸ���£����ڹ����������¿ռ䲻����������ά�������ϵĸ�֡������ϣ������Կɽ������С�

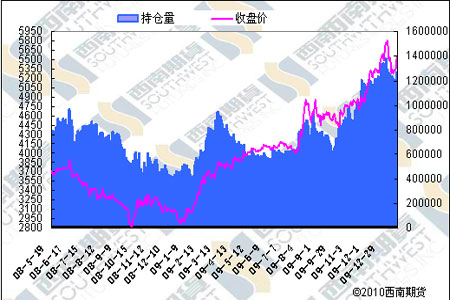

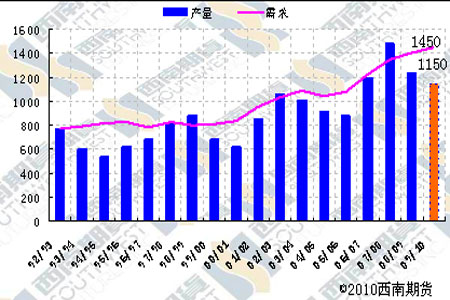

����ͼһ��֣�dzֲ�����ͼ

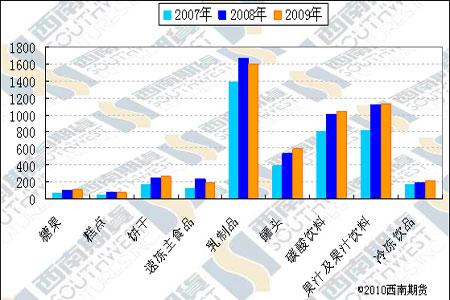

����ͼ��������ʳƷ��������

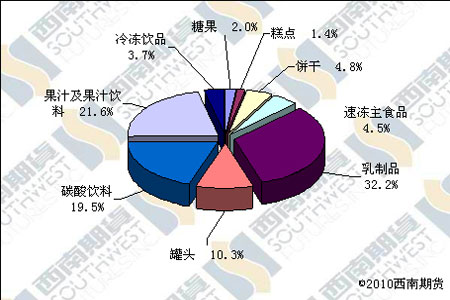

����ͼ������ʳ�ǹ�ҵ���DZ���

����ͼ�ģ�ȫ������״����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����ϲ�߲�

- ȫ�����λ������ֻ�ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ��Ѫѹ----������ͻ�ƣ�

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ��ǰ����--ҽѧ��ͻ�ƣ�

- �������--С�����(ͼ)

- ������ϴ������--������ҩ