政策逢变增加市场风险 铜价高位还将有所反复

报告要点:

受政策面影响,稍有企稳的市场人气再起波澜,铜价波动亦有所加剧。

中国一系列收紧流动性及奥巴马政府限制银行业务政策举措使包括铜在内的大宗商品价格承压,并且后期仍将是铜价面临的主要不确定因素。

全球经济仍继续向好,中国经济数据再成亮点,但在政策逢变的市场环境下,趋好经济数据对市场人气影响表现出两面性。

美元长期走势趋弱,但当前因政策不确定因素的存在,短期美元避险功能再度得以体现,后期在相对高位运行的可能性较大。

LME铜库存继续攀高,市场开始担心除中国以外的需求恢复不及预期乐观,庞大的库存如得不到消化必将成为铜价的潜在利空因素。。

当前政策因素的不确定、经济走势对市场人气的双面影响及美元短期反弹走势下,铜价在高位将有所反复,市场风险亦有所加剧。

一、行情回顾

LME三个月期铜

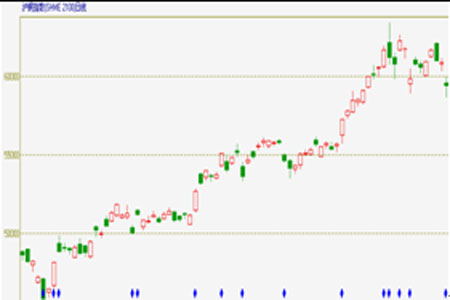

沪铜指数

经历前期剧烈波动后,本周初铜价有所企稳,不过之后受宏观政策因素影响持续走低。LME三个月期铜周初最高至7625美元/吨,周三、周四两个交易日均出现较大跌幅,周内最后一个交易日出现反弹,周收盘与前一周基本持平;沪铜呈现冲高回落走势,沪铜指数最高创出62119周内高点后逐步走低,周收盘59401点,较前一周收低1157点,跌幅2.26%。

二、周内影响铜价走势主要因素分析

(一)宏观政策

中国一系列收紧流动性政策举措无疑是近期包括铜在内的大宗商品价格的主要压力,从加大货币回笼数量到提高央行票据贴现利率,之后意外上调金融机构存款准备金率,短期内频繁的政策操作增添了再度激发了市场的担忧情绪。而本周传言央行要求商业银行停止1月份剩余信贷发放再次激起波澜,之后官方出面澄清消息系无中生有,但市场对中国提前加息预期增强,并对刚刚走出低谷的经济是否能经得起政策考验表示担忧。另奥巴马政府限制银行业务政策亦给予市场人气较大打击,并成为周四全球股市及大宗商品价格联动下跌的直接诱因。

近期政策面成为打压包括铜价在内的大宗商品价格回落的主要因素,亦是后期影响铜价走势的最不确定因素所在。从当前经济形势和官方政策举措来看,刺激政策退出和预防通胀将是主要经济国家和地区的主要政策取向。

(二)宏观经济

本周中国公布的经济数据继续成为亮点,国家统计局周四公布的2009年第四季度和年度经济运行情况称,第四季度国内GDP增长10.7%,全年增长实现8.7%的增长,宣布“保八”目标圆满完成,并且增幅超出市场8.5%的预期。此外工业产值、固定投资增长、消费水平等关键指标均有不俗表现,物价水平方面CPI、PPI121月份均转为正值。欧美经济数据除就业市场外亦整体呈现趋好走势,制造业继续实现扩张,零售业继续好转。

经济形势趋好走势一方面对包括铜在内的大宗商品价格形成利多支持,但另一方面市场担心其成为刺激政策退出和避免通胀政策提供支持,对市场人气影响表现为两面性。

(三)美元走势

美元指数

近期美元反弹亦使包括铜在内的大宗商品价格承压,本周美元指数上涨1.104点至78.277点,周内最高创出78.814的五个月高点。

除技术反弹外,我们认为政策的不确定性成为支持美元反弹的最主要因素,正如前面所说,刺激政策推出和预防通胀将成为主要国家和地区政策的主趋势,而市场对脆弱的经济能否适应政策转变表示担忧,美元避险概念再度有所提升。我们坚持美元长期走势趋弱的观点不变,但因政策不确定因素的存在,短期美元避险功能还将有所体现,后期在相对高位运行的可能性较大,不过上方期望空间不高。

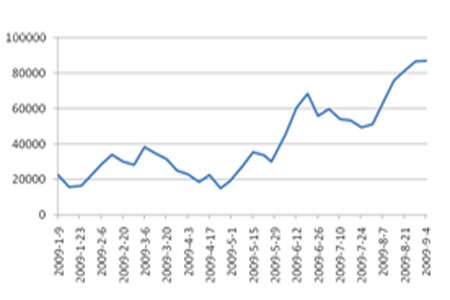

(四)库存分析

LME每日库存

上期所每周库存

据LME每日公布的库存数据显示,截止1月22日,LME库存为534200吨,处于去年3月份以来高点水平;上海期货交易所周度库存数据显示,截止1月22日当周铜库存较前一周减少3280吨至973208吨,仍居于历史均值偏上水平。尽管中国的购买力依然强劲,但在不断攀高的库存数据外,市场开始担心除中国以外特别是欧、美、日等发达经济体对铜需求的恢复不及预期乐观,同时我们亦认为如果庞大的库存如得不到消化必将成为铜价的潜在利空因素。

三、行情总结与展望

综上分析,我们认为经济趋好走势及美元长期趋弱等铜价的基础支撑因素依然存在,但当前政策因素的不确定、经济走势对市场人气的双面影响及美元短期反弹走势下,铜价在高位将有所反复,市场风险亦有所加剧。操作上建议投资者轻仓参与,逢低做多为宜。

西部期货 李国

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。