���˲ƾ� > �ڻ� > ��������ר�� > ����

EIA������ݶ�ղΰ� ԭ�ͼ۸���������(2)

����WTI ԭ���ڼ������Ҫ��Ʒ���仯�Ա�ͼ

������������

����ԭ����������ƽ� 75 ��Ԫ/Ͱ

����EIA ������ݶ�ղΰ�

����2010 ��1 ��21 ����������ԭ�ʹ�����������һ����̽���ӽ�75.66 ��Ԫ/Ͱ�����̼�76.08 ��Ԫ/Ͱ���µ���1.66 ��Ԫ��ԭ����֮ǰ������Σ���������¸�֮��Ŀǰ�Ѿ������˳���10 ���ٷֵ㣬����EIA �Ŀ�����ݶ�ղΰ룬ԭ������ܰ°��������۴�ѹ���°����������Խ���ǿ������������еĿ��ƣ����������ƴ������еIJ�������Ҳʹ�õ������м���Ʒ����ѹ���䡣

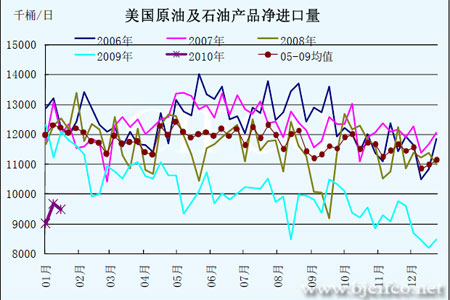

��������ʱ��2010 ��1 ��21 ����������(������������·�½�����գ��������Ƴ�һ�췢��)��������Դ��Ϣ��(Energy Information Administration�����EIA)������������ʾ����������1 ��15 �յ��ܣ���ҵԭ�Ϳ�����47 ��Ͱ��3.307 ��Ͱ���г���ǰԤ��Ϊ����240 ��Ͱ�����ļ�����Ҫ����Ϊ���������٣�ʵ��������������������Ҳ�½���Ŀǰ��ԭ�Ϳ�����ݱȹ�ȥ5 ��ƽ��ˮƽ�߳�1875.2 ��Ͱ���Ե���2009 ��ͬ�ڵ�ˮƽ��

�����������Ϳ������395 ��Ͱ��2.274 ��Ͱ��Ԥ��Ϊ����170 ��Ͱ��Ŀǰ�����Ϳ��ȹ�ȥ5 ��ƽ��ˮƽ�߳�932.4 ��Ͱ��Ҳ����2005 ���������������ͬ��ˮƽ��

����������ս��ԭ�ʹ�����汾�ܲ��䣬Ŀǰս�Դ���ԭ�Ϳ����Ϊ7.266 ��Ͱ���ȹ�ȥ5��ƽ��ֵ�߳�3643 ��Ͱ��ҲԶ����05 ������������ݵ�ˮƽ��

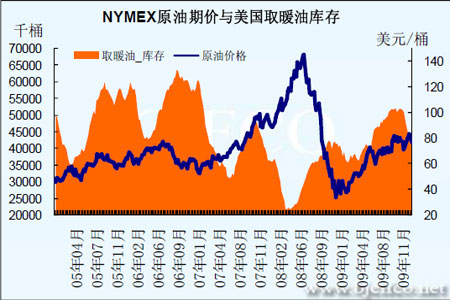

������������Ϳ�����326.3 ��Ͱ��1.571 ��Ͱ��Ԥ��Ϊ����10 ��Ͱ������Ϳ���а���ȡů�ͺͲ��ͣ�����Ϳ�������Ա��ּ���̬�ơ���ǰ������Ϳ��ˮƽ�ȹ�ȥ5 ��ƽ��ˮƽ�߳���2232.3 ��Ͱ��Ҳ����������ݵ�ͬ��ˮƽ��

��������ȡů�Ϳ��������110��Ͱ��4086.9��Ͱ��������������������������ȡů������Ȼ��Ϊ��ʢ��ֻ�DZ�����ʱ���ٶ��ѣ�Ԥ���ڵ�һ����ȡů�Ϳ�潫�������䡣Ŀǰ��ȡů�Ϳ�����ȥ5��ͬ�ڵ�ƽ��ˮƽ��ȼ���689.3��Ͱ�����Ը���ȥ���ǰ���ͬ��ˮƽ��

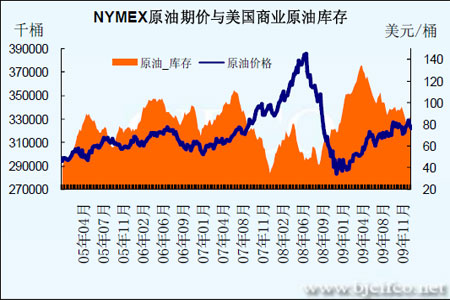

��������ԭ���ս�����854��Ͱ�������ܼ���35.5��Ͱ/�գ��������������������Ӻ���䡣

����Ŀǰ�Ľ������ȹ�ȥ5��ͬ�ڵ�ƽ��ˮƽ�½��˽�136.9��Ͱ�����ܵĽ�����Ҳ����2005������������ݵ�ͬ��ˮƽ��

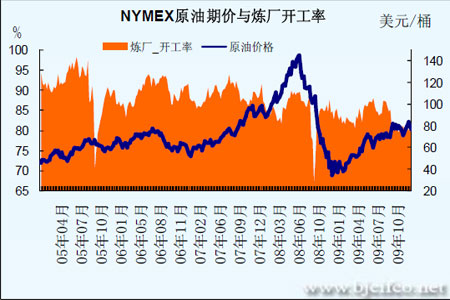

�������������������½�2.92%��78.38%�����������ʵĽ���Ϊ20�����࣬��Ҳ��ʾ��������Ʒ�������Բ����룬�����������ƿ����ڵ�һ���ȿ�����һ�㲻�����ߣ����ڵڶ����Ȼ��������ߡ�Ŀǰ�Ŀ����ʱȹ�ȥ5���ƽ��ˮƽ�½���8.5���ٷֵ㣬Ҳ����2005������������ݵ�ͬ��ˮƽ��

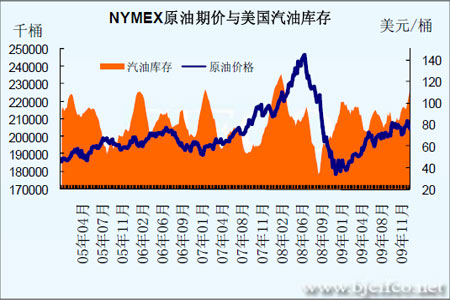

�������⣬����ʯ��Э��(API)����������������ʾ������1��15�յ��ܣ�����ԭ�Ϳ��������٣�������Ϳ�潵������Ԥ�ڡ�API�ƣ�1��15�յ�������ԭ�ͼ���180��Ͱ����3.283��Ͱ������ʦ��ǰԤ��Ϊ����240��Ͱ������Ϳ�����340��Ͱ��1.6279��Ͱ������ʦԤ��Ϊ����10��Ͱ������ȡů�Ϳ�����240��Ͱ��4324��Ͱ��API�ƣ������������Ϳ������66.7��Ͱ��2.275��Ͱ������ʦ��ǰԤ��Ϊ����170��Ͱ����������ԭ�ͼӹ�������53��Ͱ/�ա�

����API���ƣ����������������»�2.5%��77.3%������ʦ��ǰԤ��ΪС���»�0.4%����������ԭ�ͽ���������7.1��Ͱ/����980��Ͱ/�ա�

�����ۺϽ����Լ������Ŀ�����ݿ���ԭ�Ϳ���ڵ�һ���Ƚ���������̬�ƣ������������½���ȡů������Ŀǰ���ǽ�Ϊ��Ҫ�����أ����������µĻ����������ض�ԭ�͵����������Ѿ��������������Ϳ����һ����������ӣ�����������Ŀǰ���ڱȽϵ͵�ˮ����ʾ�����ij�Ʒ�������Բ����롣����Ӱ��ԭ���µ������أ������ж�����ĵ���֮�⣬��Ԫ�����Լ����������Եĵ����DZȽ���Ҫ��ԭ����Ҳʹ�ñ������ȵ�ԭ���ٴλ��䣬�������ǿ�����Ŀǰ�������λ��ԭ��Ͷ����ͷ����볡��Ͷ������ͷ����ʷ�¸ߣ�Ԥ������Щ��������������֮��ԭ�ͽ���ʰ���ƣ�����ԭ�ͱ��λص��ĵײ�������֮ǰһ����Ԥ����75 ��Ԫ/Ͱ�·��Ŀռ����ޡ�

�������������о��� ������ʦ ��Խǿ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ