������������ ������������

����2009�꣬�������ڻ����ֿ�����֡��������������������������͢�IJ���״����Ϊ�г��ȵ㣬�ھ�����ʱ�䳴���ɺ�����������״��תΪ���գ������۸���֮���䣬����ũҵ���±��������������ٶ�ѩ�ϼ�˪����֮�г��Ժ��ڹ��ʾ������Ƶı���Ԥ�ڣ������۸�����ߵͣ�2�³�����900����/�������ؿ���850����/��һ�ߡ��ھ�����������������չ��������ǿһ�����ơ����³����������������ľ������ߵ�����Ԫ�����ֵ���Իƽ�ԭ��Ϊ��ͷ�Ĵ�����Ʒ�۸���֮���ǣ������۸�һ·�߸ߣ��������ũҵ���¶ȱ������༰�й������ǿ�������Ʋ��������������������±���ǿ����ͷ�����³�ͻ��1150����/�ѣ������ڸߵ㡣����ʽ����г����ֵ��Ҽ�֮��Ԫ�������������۸�ʼ��ˮ�������ػ�900����/�ѹؿڸ�����2009���°��꣬���г�ȱ���ȵ㡢���������ά���ȶ��ľ����£������г�ά�ֵ��ң������۸����������֣��͵�����900����/��֧�ţ���Ȼ���Χ�������¶�����״��չ�����������ߵ���Ȼ����ͻ��1050����/��һ���������������ĵ��ұ�����ȣ����������ƽ�Ϊǿ�����й����������չ����߳�Ϊ2009����ڴ۸����Ƶľ��������ء�2009��ǰ�Ÿ��£��ڹ������ߵ�ǿ��֧���£������۸���3300Ԫ/���Ϸ�����խ��������ʮ�³����г�Χ��2010���������չ�������������۸�һ·�߸ߣ����ͻ��4100Ԫ/�ֹؿڣ������ڸߵ㡣

������ֹ��2009��12��31�գ�����ָ���������1171.7����/�ѣ����827.1����/�ѣ����ڲ�����344.6����/�ѣ��������1044.7����/�ѣ����ۼ��Ƿ�Ϊ5.82%������ָ���������4133Ԫ/�֣����3296Ԫ/�֣����ڲ�����837Ԫ/�֣��������4050Ԫ/�֣����ۼ��Ƿ���21.4%��

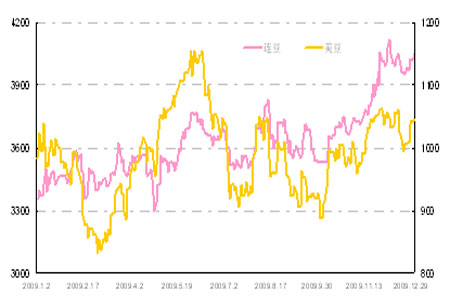

����ͼ1��2009����ڻ����ƶԱ�ͼ

����2009�꣬�����۸���������������۸�ά�����ƣ������������մ��۸��֧�����ã������۸��ȶ���3200Ԫ/���Ϸ���5�¡���9�£��������ֻ��۸�С����������������Ȼ��С���ȶ��۸���3500Ԫ/�֣���ף���������ȹ������ߵij�̨���������ֻ��۸�������3800Ԫ/��һ�ߡ���������ȶ���ȣ����ڴ۸��ϴ���ԭ�ͼ۸�Ĵ����£����ڴ۸�������3300Ԫ/�������6�µ�4300Ԫ/�֣�������ȴ��ֿ�ʼǰ�����ڴع����ԣ����Χ�ƹ����۸�ά��խ��������

����ͼ2��2009����ֻ����ƶԱ�ͼ

����2009��12��10�գ�����ũҵ��(USDA)����������һ�ڵ��¶ȹ������ݡ�����Ԥ������2009/10��ȴ���Ϊ33.19����ʽ������11�±��������ƽ��Ԥ������2009/10��ȴ�ת���Ϊ2.55����ʽ������11�±������1500����ʽ����

������1���������豨��Ա�

|

08/09( ����) |

09/10( Ԥ�� ) |

|||

|

11 �� |

12 �� |

11 �� |

12 �� |

|

|

������ֲ���(����ӢĶ) |

75.7 |

75.7 |

77.5 |

77.5 |

|

��������(��ʽ�� / ӢĶ) |

39.6 |

39.7 |

43.3 |

43.3 |

|

��������(������ʽ��) |

2967 |

2967 |

3250 |

3319 |

|

������ĩ���(������ʽ��) |

138 |

138 |

270 |

255 |

������2��USDA�����и���Ҫ���Ҵ�������ĩ���Ա� ��λ�������

|

ȫ�� |

���� |

����͢ |

���� |

�й� |

|

|

�� |

|||||

|

����09 �� 11 �� |

57.39 |

7.36 |

22.75 |

16.08 |

8.88 |

|

����09 �� 12 �� |

57.09 |

6.95 |

22.55 |

16.28 |

9.00 |

|

���� |

|||||

|

����09 �� 11 �� |

2.63 |

1.05 |

0.22 |

0.25 |

0.46 |

|

����09 �� 12 �� |

2.59 |

1.05 |

0.22 |

0.25 |

0.43 |

����2009�꣬�й��Ĵ����ѳ�Ϊ�����г����ȵ�֮һ�������й����ص�����ͳ�����ݣ�2009��ǰ11�����ۼƽ��ڴ�377��֣���ȥ��ͬ������10.63%���й���ȫ�����Ĵ��ڹ����ɹ�ԴΪ�����������Ͱ���͢�ȴ���������

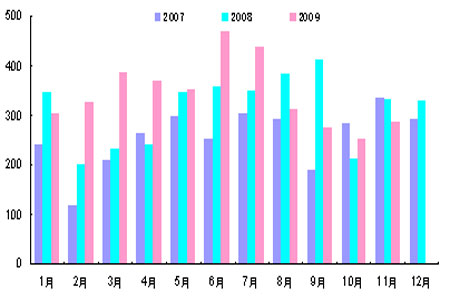

����ͼ3��2007-2009���й����¶Ƚ�����(���)

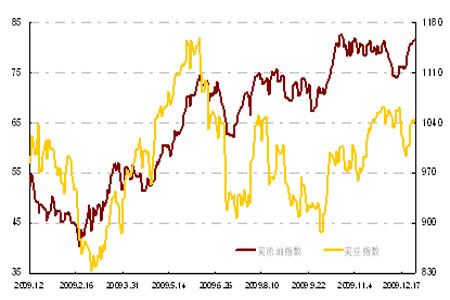

����2009�꣬�ܹ��ʾ��ø��ռ���Ԫ���ҵ�����Ӱ�죬����ԭ�ͼ۸�һ·�߸ߡ�NYMEXԭ��ָ�������40��Ԫ/Ͱ��������80��Ԫ/Ͱ��2009��ǰ���꣬����ָ����ԭ�ͼ۸�һ·�߸ߣ�����������Ƴ��ַ��硣ԭ�ͼ۸��ڸ�λά��������������س���ά���������������ʾ��ø����������ĸ��������Ϊԭ�ͼ۸��ͦ�ľ��������أ����۸�������У�����Ȳ����Ĵ��������Ϊ���ƴ۸����ǵ���Ҫ���ء�

����ͼ4��2009��ԭ�͡������ƶԱ�

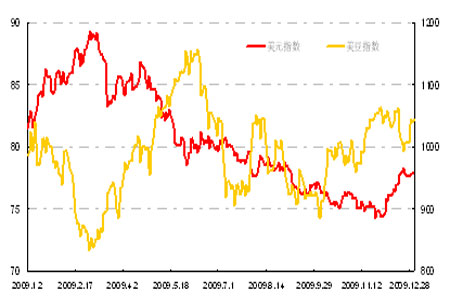

����2009�꣬��Ԫָ��������֡����£���������������������Ԫ������ֵ����Ԫָ������8�����µ�����ף��ڰ�������Σ����������Ԫָ��С����������Ԫָ�����ָ���ĸ�����Խ�Ϊ������

����ͼ5��2009����Ԫ�������ƶԱ�

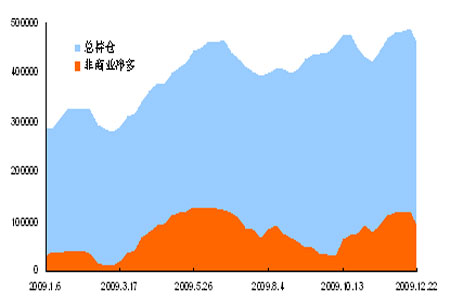

����2009�꣬���ʾ��ó������գ�����Ͷ�����鲻�����¡���CFTCͳ�ƣ��������ڻ��ֲܳ������������30�����������50���֡����У�����ҵ����ֲֳ�Խ10���֡�

����ͼ6��2009��CFTC�ڻ��ֲ���

����2009�꣬���г��������Ϊ��ǿ������֣�����ά�ֵײ����������ڱ����������������ֳ���ǿ���ȶ��ԣ�����ڹ���������������վ��4000Ԫ/�ֹؿڡ�2010�꣬���ʴ۸����ٸ�Ϊ�Ͼ��ľ��棬������һ��ȴ���������ʷ�¸ߣ���������������͢��Ȼ��С������������������Ӽ����������״��������ů����һ�����������ر����й�����������ٶȡ���Ȼ���ʾ��õij������գ������ѵ����Իָ������̶ֳ�����δ֪��������2010���Ӱ��۸�IJ�ȷ������֮һ����һ���棬��Ԫ��2009��ij��������ܷ�������ԭ�ͼ۸��ܷ�������ƣ���Щ���ض�����δ��һ��ʱ��Դ۸��������Ӱ�졣������Ϊ��������������������δ�ﵽԤ��Ч��������������˳����ƿ�ʼ�����֣���Ԫָ����2010�������Ի�ů�������ߵ�̽����Ϊ���������������ʾ��õij������ս���һ���Ƹ߹���ԭ�ͼ۸�����Ʒ�۸������ѵ�������������ά���������棬�ڴ�ͻ�ơ�

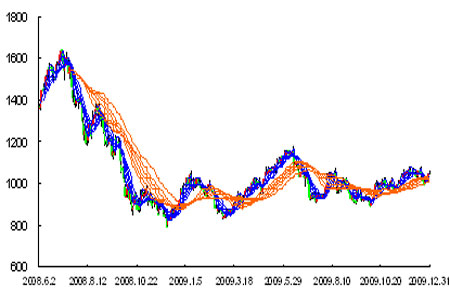

�����Ӽ���������������ָ�������ȣ����ھ������볤�ھ�����ճ�ϣ��������������У�������������ƽ����ˣ�����ָ����ʱ�����з����ռ䣬�������ƽ�ά��������֡�

����ͼ7������ָ���˱��߷���ͼ

���������ڻ��з���ѵ���� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ