�Ǽۻ�һ������ ��ע���ڵײ��γ�

��������Ҫ�㣺

����1�����۵��ش̼����������������ʽ�ֻ����ۣ����±����������ֺ�ɫһ�ܣ��Ǽۼ���̽�͵ף����մ����������Ǽ�����֧�֣��Ǽ۴���С�����������С�����µ���ʧ����������������״�������������£�β�̼��������µ���

����2��230�����ʱ��ҵ�մ����ı��Ǽ��µ���

����3��36��������״���ʾ���ҵ��ڼ۸�����Ⱥ����ģ��ڵ�ǰ�г����ƵĻ����£��Ŵ������������п��ܱ��Ŵ�

����4���Ӽ����Ͽ����Ǵ����ߺ���ָ�괦�ڳ������ӳ�����ָ���������Ҫһ����ʱ�䣬����MACDָ���ͷ������źţ�����ϵͳ�Ѿ�ת�����У���30�վ��ߣ�����60�վ��ߵ�֧�š��ۺ��������أ��ۺ��������Ǽۻ�һ�������������Ͻ���յ������������У�����ע���ڵײ����γɡ�

����һ���� �����г�

����һ�������ڻ��۸�����

�������۵��ش̼����������������ʽ�ֻ����ۣ����±����������ֺ�ɫһ�ܣ��Ǽۼ���̽�͵ף����մ����������Ǽ�����֧�֣��Ǽ۴���С�����������С�����µ���ʧ����������������״�������������£�β�̼��������µ���

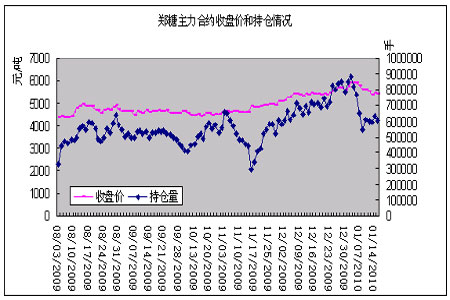

������1֣��1009��Լһ�ܳɽ����

|

ʱ�� |

���� |

����� |

����� |

���� |

���ǵ���% |

|

1��11�� |

5599 |

5665 |

5551 |

5613 |

0.29 |

|

1��12�� |

5573 |

5601 |

5527 |

5545 |

-1.21 |

|

1��13�� |

5515 |

5608 |

5354 |

5377 |

-3.03 |

|

1��14�� |

5450 |

5479 |

5322 |

5455 |

1.45 |

|

1��15�� |

5443 |

5488 |

5388 |

5391 |

-1.17 |

ͼ1 ֣��������Լ�ֲ������̼����

��������һ���ֻ����

������2 ������һ���ֻ�����(��λ��Ԫ/��)

|

ʱ�� |

1��11�� |

1��12�� |

1��13�� |

1��14�� |

1��15�� |

|

���� |

5085-5095 |

5050-5055 |

4980-4985 |

4890-4900 |

4930-4935 |

|

���� |

5120-5150 |

5090-5150 |

4980 |

4920-4930 |

4935-4950 |

|

���� |

5050-5100 |

5050-5100 |

500005050 |

4950-5000 |

4950-5000 |

���������ܵ������״�36�����Ϣ��Ӱ�죬���м��������й����ϵ����������0.5%��Ӱ�죬�ʽ��ս�ʹ��Ͷ����Ѹ�ٳ��룬�����Ǽ۴�����䣬�̼ҹ����Ӷ࣬�ɹ�����ƫ�٣��ټ���ԭ�������ݡ������ȵزɹ����������й����ǣ��Ǽۻ���֮ʱ���������ɹ����ǵĿ��ܾ�С�����������м��̱����ܻ���150Ԫ/�֣������м��̱����ܻ���190Ԫ/�֡�

���������г���̬

������ֹ1��15�գ����Ϲ�38���dz���ե��������ͬ�ڵ�65�Ҽ���4�ɡ�Ŀǰ�ѿ�ե�dz���������ģΪ7.92��֣�Ϊ����ƻ���ե��ե������һ�롣����1��10�գ�ȫʡ32���dz���ե���ۼƲ���14.70��֣�ƽ��������11.48��֣�����ʳ��5.59��֣�ʳ�Dz�����38.03%��������ͬ����ȣ���ե�dz���������25�ң��ٲ���9.07��֣����������0.6���ٷֵ㣬ʳ����������4.19��֡�

��������ʡ�ٲ��й���������ȫ���ָ�����������ũ�������ȹ�������������˪���ֺ�������1��7�����������50634.5Ķ������212745�֣����г������27800Ķ��115650�֡�

����13�գ����ҷ�չ�ĸ�ί���й��������й���2009��2010�������ڹ�ҵ���ڴ���ʳ�Ǽƻ���֪ͨ��Ϊ�˽����ҵ�������������ʽ����⣬��֤��ʱ�Ҹ�ũ������Ͽ����������ҵ�������������У�2009��2010������ȶ��ڴ���ƻ�230��֣��д���Ϊ���ꡣ

�ڶ����� �����г�

����һ�������ڻ��۸�����

�������ڻ�����û���µ���Ϣ������������ũ��Ʒ�г��µ���Ӱ�죬��Ͷ���̻������µ�ѹ���£���һICE����ԭ���ڻ��۸�����������»���2009��12��31����������͵㣻�����������������յĴ���´���Ǽ�ǿ����������Ȼ�ڲ���Ͷ���������µ�ѹ��������Ĩȥ�˲������dzɹ�������������ǿ�����DZ��գ�������Ʒָ�����ֵĽ��ʼ�Ż������ϻ����������ö������γ�֧�ţ��ں������̺ͻ������̵��ƶ��£������Ǽۼ������ǣ�����Ͷ���߳�������������ת�����ۣ������Ǽ�Ĩȥ�糿�����dzɹ���ȫ���յͣ�����Ԫ��ǿ�����ܱ��г���ѹ�����Ӱ�죬�����Ǽۼ���С���µ���

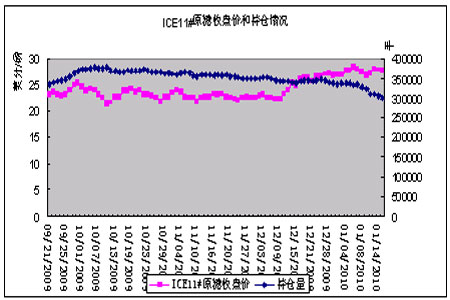

������4 NYBOT3�º�Լһ�ܳɽ����

|

ʱ�� |

���� |

����� |

����� |

���� |

���ǵ���% |

|

1��11�� |

27.53 |

27.73 |

26.7 |

26.75 |

-2.83 |

|

1��12�� |

26.93 |

27.98 |

26.87 |

27.36 |

2.28 |

|

1��13�� |

27.64 |

28.28 |

27.4 |

28.04 |

2.49 |

|

1��14�� |

27.95 |

28.34 |

27.7 |

27.76 |

-1.00 |

|

1��15�� |

27.78 |

27.82 |

27.32 |

27.62 |

-0.50 |

��ͼ2 NYBOT11#ԭ�dzֲ������̼����

���������������ж�̬

����ӡ�ȣ�ʳƷ������Ա��ʾ��Ϊ��ƽ�ּ۸��������ܻ�����09/10ե���ٽ���100���ʳ�ǣ���������Ϊ����

��������������ũҵ������ʾ��Ϊ��֤���ڵľƾ���Ӧ�Լ��۸�������2��1���������еľƾ�Ũ����ʱ��25%�µ���20%��ִ�����ݶ�Ϊ90�죬֮�ָ���25%������ʥ����������˵�������ʾ������1��1�����ϲ�������09/10ե���ۼ���ե����5.23�ڶ֣�ͬ������5.2%���������ڽ��겻�ϣ�ƽ�������ʽ�Ϊ13.1%���½�7%����12���°��µij����ʽ�Ϊ12.4%��

����ī���磺ʳ�Ǻ;ƾ��̻�������ʾ������09��12��19��ī������ե���Ѳ�ʳ��39.78��֣���ȥ��ͬ�ڵ�35.88����11%����ĿǰΪֹ�����������Ϊ9.47%������ȥ��ͬ�ڵ�10.10%��

�������ɱ������ڹ����Ǽ۳������ǣ����ɱ�������ʾ�����µ���ʳ�ǽ�����صĹ�˰������˰�ѣ���������ʳ�ǣ�������������ܶ�����������ʳ�ǹ�����SRA���ܳƣ����ɱ��ƻ��ڱ�ե������15���ʳ�ǣ����ڴ�ǰ12��ֵĽ���Ԥ�ڡ�

��������˹���������(Soyuzrossakhar)11�ձ�ʾ������2010�����˹�Dz������ﵽ560-580��ֵ�ˮƽ�����а���370��ֵ�����ǣ��Լ��ý���ԭ�Ǽӹ���210��ְ��ǣ�����2009��505��ֵIJ����������ܶ�������2009��11����ԭ�ǽ�����Ϊ122�֣�������ͬ���»�46.7%��

��������������ũҵ��(USDA)��12���糿������1�·����������б�ʾ��UDSDA�Ѱ�09-10�����������ĸ����Dz�����ȥ��12�·�Ԥ�ڵ�331.3����ϵ���343.7��֡�������ĩ��ʳ�ǿ����������ǰԤ�ڵ�101.6�������114.0��֡�

�����������������

�����ڹ����Ǽ۳����µ�������£������Ǽ۽�����һ�����Ӧ�����ܿ�ǿ���������ط���ǰ��λ���������Ǽ��µ����ܵ����ͼ��µ����ܱ��г��յ�Ӱ�죬���������Ի����̳������¡�

�����ӹ�����Ϣ����������Ϊ��������������Ϊ���;ƾ���Ӧ���Ų�ȡ�µ������оƾ�Ũ�ȴ�ʩ����Ϣ����Դ���ţ����ھƾ�ռ�������������ʳ�ǵ��������������������Ȼռ������͵�ʳ�Dz�����������ѹ���Ŀ��ܣ���Ҫ����ˮ�赲�������̵�ͬʱ�����ͳ����ʡ���ӡ�Ⱥ��������������뷽�跨Ѱ����ڣ�����ʳ�Dz�����Ȼ�����ϵ��������Ȳ��������ų�����Ԥ�ڣ����⣬����˹������Ϣ��������ȴ�ֱ��й���ǿ�������������ˣ�����ܱ߲����ִ�ĵ��ƣ������Ǽ���ӡ�Ⱥ��й������֧���£�����������30����ͦ���������������й���̨�Ľ����������߿��ܼӾ�ȫ��Կ���ͨ��Ԥ�ڵĵ��ģ������Ǽ۶�����û�����ô̼���������ά����26-29����֮����

�������� �г�������Ͷ�ʲ���

��������ǰ�ڵı��Ǻ�֣���ڶ̶̼������������־�����һ��������������Լ1009��6���������µ�Լ670Ԫ/�֣��ۼƵ�����11%�����ڵ���Ҳ��Ԫ/�֡����ڱ����µ���Ҫ������ԭ��

����(һ)����������

������������������1��18�����ϵ����������50���㣬ʱ��ͷ��ȶ��������г���Ԥ�ڣ�ҲԤʾ������ת���ͨ�����͵������������Ե��ս���Ȼ�����й������մ�ѹ�����������ڻ��г�������������֣����Ȼ���ܶ�����������˶���������Ӱ����Ȼ����������������µ�����Ҳ�ͳ���һ�����ơ�

����(��)�����������ܸ���Ԥ��

��������ե���Ľ��У����Dz������������߷壬ʳ�ǹ���ѹ��������ͬʱ50��ֹ����ǵ�Ͷ���������г����������������Խ��ŵľ���õ��˻��⡣12�¹����ֹ۵IJ���������ζ�Ų������ܸ����г�Ԥ�ڡ�ͬʱ���ڱ�����Ҳ�ѽӽ�β�����ֻ��г���Ӧ���ŵľ��潫���⣬�Ǽ۱ؽ����Իع顣

����(��)�Ŵ����ȻӴ�

�����ݴ�1��21�ս����е���������Ϊ36��ֵĹ���������������ǰ���г�һֱ�������������״���Ϣ��������֮����ʾ���Ҷ��Ǽ۵��ص���Ը���ԣ����ڹ�Ӧ�������ӶԼ۸���һ����ѹ������ǰ�����״���ȣ����ƴ˴κ�������Խ��Խ�ǵľ��棬�������ڵ�ǰ�г����ƵĻ����£��Ŵ������������п��ܱ��Ŵ�

�����Ӽ����Ͽ����Ǵ����ߺ���ָ�괦�ڳ������ӳ�����ָ���������Ҫһ����ʱ�䣬����MACDָ���ͷ������źţ�����ϵͳ�Ѿ�ת�����У���30�վ��ߣ�����60�վ��ߵ�֧�š��ۺ��������أ��ۺ��������Ǽۻ�һ�������������Ͻ���յ������������У�����ע���ڵײ����γɡ�

����ڻ� ����ϼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����������Ŵ�

- �ɷ��úڿ��ֶδ���ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ