������������USDA����˫��ѹ��������������

����DCE�����г�һ��������������������USDA����˫��ѹ�� ������������

�������ܹ����ⶹ���г������µ����ơ���Ȼ��һ����Ԫ��ԭ���Ǽ��ܱ߹��з��������£�����۸���ַ�������������������ƫ����֮�����ܶ�USDA�����������ռ��й��������е��ߴ������������������Ʒ�۸��յ���˫�ش�ѹ���������ֱ������ɴ˴������ڶ���ȫ���´졣

����USDA�������������ա���Ȼ��ǰԤ�������������ϵ���������Ķ���ɴ�ǰԤ���43.3���ϵ�������¼��44�ѣ�����ƽ��Ԥ�ڵ�43.601�ѣ�����2009�����ղ����ϵ���33.61���ѣ�����11�±���Ԥ���33.19�ڼ�ƽ��Ԥ�ڵ�33.38���ѡ���Ȼ���г�Ԥ��ѹե���ϵ�1500��ͳ������ϵ�3500���ѣ������ڲ�������ϵ����������տ���С���ϵ�100������2.45���ѣ������г�ƽ��Ԥ�ڵ�2.35���ѡ��������棬��������Ԥ���ϵ�200����6500��֡��������춨�г����ڿ��ջ�����

�������������մ�ѹ�⣬�й��ϵ���������������г����й���ȫ��ʵ�н����������ߵĵ��ǣ��ɴ������г��ʽ��һ�����롣

��������������������Ԥ�����ռ����߷����̴������£�Ԥ�������Ի�����µ�Ѱ֧�֡��������������۸�������µ���1��Ԫ���ϣ����ڽ�һ���µ����ܼ�������û�л���������Ϣ����֮ǰ��Ԥ��������ʱ���������������飬���ܵ͵㽫��Ϊ����֧��λ��1000���ֳ�Ϊ�������������ڹ�ע������Ϊ�������������������̬�Լ�ȫ�÷�չ�����ԭ����Ԫ��Ӱ�졣

�������ڶ����ڼ����������������ڽ����������ߴ�ѹҲ�����µ����ƣ������ڶ��������������ӽ�һ����ѹ�������������ͼ۸��۸���������ؼ�֧��λ(��3900������2850������7450)���һ���µ�����Ҳ����������������������������ȱ�ٻ�����֧������£����ڶ������鼴ʹ���ַ���������Ҳ����ܴ��ܵ͵㽫��Ϊ������Ҫ֧��λ�����۸���������λ�ֱ�Ϊ����3950��4000������2950-3000������7600-7000��Ԥ���г����ڽ��������������顣�����Ͻ�����������ά�����ڶ��߲������ص��ע���ں������ߵij�̨�����̶������ơ�

�����ֻ����棺�������ͼ۸��µ����²����ͳ��չ��۸���ǰ���ȶ�״̬����С���µ��������ͳ������ʽϵͣ������ͼ۸��µ�Ӱ���⣬����ѩ�谭����ҲӰ���ͳ������ʡ����Ķ������벹����Χ��ѹե��ҵ����������ṫ�������ɹ�11�ң�����18�ң�����16�ң�������81�ҡ����ں���������ͳ�ѹե�����½���ʱͣ���������������ͳ���δ��ʽ�������ߵĹش�ʩ����������������ʱ���г�Ӱ�첻���г��ɽ����嵭�����г��ڿ��������ͳ��չ������߽�������������������ѹե�����⽫�Թ��ڶ����ṩDZ��֧�š����ܽ��ڶ������۸����3800Ԫ�����������ֻ��۸����3350-3500Ԫ���������µ�Լ150-200Ԫ�������µ����¶��ɼ۸��������ơ��������ͳ�ǰ��Ԥ�ۺ�ͬ���ϴ��ͳ����ѹ�����ޣ���������ҵ�������ٲ���������Щ�����Ƽ۸��µ��ռ䡣���ܹ��������ֻ��۸�����ڼ۴�����䣬�ܵ�����100-300Ԫ�����ֻ��۸��´������ó���̲ɹ������һ���½����г�����������ǿ�������ֻ���Ӧ�����Ա��ֳ��㣬�����������Բ���(��ȻԤ�ڽ�ǰ�Ի���һ�ֱ����߷�)������ǰ����Ϊ�����г���Ӧ����ȡ�ȶ���۴�ʩ�����ڱ�Ҫʱ�״�ֲ���ͺʹ�ѹ�ƶ��ڶ���Ʒ�ּ۸�

�������ڶ����۷��棬���ܺ�������������ʾ��12�½��ڶ�����478��֣�����11�µ�289��֣�������65.39%�����ͬ����45.28%��2009��ȫ�������4255��֣��������13.7%��Ԥ��1�½�����430-450��֡�12��ֲ���ͽ�����71��֣������½�7.07%�������ͬ������3.74%��ȫ���������9164046�֣����ͬ������12.78%������ʷ�¸ߡ�

����CFTC�����ֱֲ̳��棺 ������ֶ��ྻ� �����������

����CFTC�����ֱֲ̳�����ʾ��ֹ2010��1��12��һ��Ͷ�������ڻ��ֲ������

�����ֲܳ� ���� � ���� ��ռ����(%) �յ� ���� ��ռ����(%) ���ֲ� ���ܾ��ֲ�

������ 438758 14454 115981 -13618 26.4 53622 11832 12.2 62359 87809

�������� 164952 1365 50917 -2896 30.9 24330 -428 14.7 26587 29025

�������� 212395 5585 51454 -2052 24.2 26963 3148 12.7 24491 43230

�������� 1113057 80528 344016 16129 30.9 70883 6976 6.4 273133 263980

������ 382064 18765 76399 4146 20.0 99948 7069 26.2 -23549 -20626

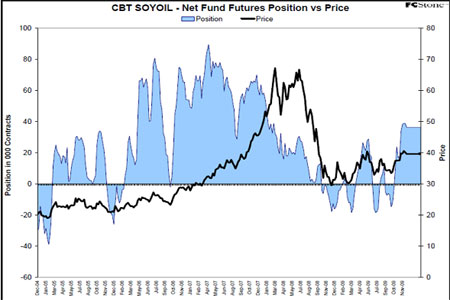

����CBOT���״�������ͼ

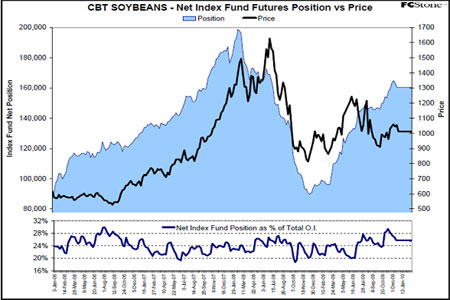

����CBOTͶ������ָ�����ֲ����

����DCE�����г�һ��������������������USDA����˫��ѹ�� ������������

�������ܹ����ⶹ���г������µ����ơ���Ȼ��һ����Ԫ��ԭ���Ǽ��ܱ߹��з��������£�����۸���ַ�������������������ƫ����֮�����ܶ�USDA�����������ռ��й��������е��ߴ������������������Ʒ�۸��յ���˫�ش�ѹ���������ֱ������ɴ˴������ڶ���ȫ���´졣

����USDA�������������ա���Ȼ��ǰԤ�������������ϵ���������Ķ���ɴ�ǰԤ���43.3���ϵ�������¼��44�ѣ�����ƽ��Ԥ�ڵ�43.601�ѣ�����2009�����ղ����ϵ���33.61���ѣ�����11�±���Ԥ���33.19�ڼ�ƽ��Ԥ�ڵ�33.38���ѡ���Ȼ���г�Ԥ��ѹե���ϵ�1500��ͳ������ϵ�3500���ѣ������ڲ�������ϵ����������տ���С���ϵ�100������2.45���ѣ������г�ƽ��Ԥ�ڵ�2.35���ѡ��������棬��������Ԥ���ϵ�200����6500��֡��������춨�г����ڿ��ջ�����

�������������մ�ѹ�⣬�й��ϵ���������������г����й���ȫ��ʵ�н����������ߵĵ��ǣ��ɴ������г��ʽ��һ�����롣

��������������������Ԥ�����ռ����߷����̴������£�Ԥ�������Ի�����µ�Ѱ֧�֡��������������۸�������µ���1��Ԫ���ϣ����ڽ�һ���µ����ܼ�������û�л���������Ϣ����֮ǰ��Ԥ��������ʱ���������������飬���ܵ͵㽫��Ϊ����֧��λ��1000���ֳ�Ϊ�������������ڹ�ע������Ϊ�������������������̬�Լ�ȫ�÷�չ�����ԭ����Ԫ��Ӱ�졣

�������ڶ����ڼ����������������ڽ����������ߴ�ѹҲ�����µ����ƣ������ڶ��������������ӽ�һ����ѹ�������������ͼ۸��۸���������ؼ�֧��λ(��3900������2850������7450)���һ���µ�����Ҳ����������������������������ȱ�ٻ�����֧������£����ڶ������鼴ʹ���ַ���������Ҳ����ܴ��ܵ͵㽫��Ϊ������Ҫ֧��λ�����۸���������λ�ֱ�Ϊ����3950��4000������2950-3000������7600-7000��Ԥ���г����ڽ��������������顣�����Ͻ�����������ά�����ڶ��߲������ص��ע���ں������ߵij�̨�����̶������ơ�

�����ֻ����棺�������ͼ۸��µ����²����ͳ��չ��۸���ǰ���ȶ�״̬����С���µ��������ͳ������ʽϵͣ������ͼ۸��µ�Ӱ���⣬����ѩ�谭����ҲӰ���ͳ������ʡ����Ķ������벹����Χ��ѹե��ҵ����������ṫ�������ɹ�11�ң�����18�ң�����16�ң�������81�ҡ����ں���������ͳ�ѹե�����½���ʱͣ���������������ͳ���δ��ʽ�������ߵĹش�ʩ����������������ʱ���г�Ӱ�첻���г��ɽ����嵭�����г��ڿ��������ͳ��չ������߽�������������������ѹե�����⽫�Թ��ڶ����ṩDZ��֧�š����ܽ��ڶ������۸����3800Ԫ�����ܶ����ֻ��۸����3350-3500Ԫ���������µ�Լ150-200Ԫ�������µ����¶��ɼ۸��������ơ��������ͳ�ǰ��Ԥ�ۺ�ͬ���ϴ��ͳ����ѹ�����ޣ���������ҵ�������ٲ���������Щ�����Ƽ۸��µ��ռ䡣���ܹ��ڶ����ֻ��۸�����ڼ۴�����䣬�ܵ�����100-300Ԫ�����ֻ��۸��´������ó���̲ɹ������һ���½����г�����������ǿ�������ֻ���Ӧ�����Ա��ֳ��㣬�����������Բ���(��ȻԤ�ڽ�ǰ�Ի���һ�ֱ����߷�)������ǰ����Ϊ�����г���Ӧ����ȡ�ȶ���۴�ʩ�����ڱ�Ҫʱ�״�ֲ���ͺʹ�ѹ�ƶ��ڶ���Ʒ�ּ۸�

�������ڶ����۷��棬���ܺ�������������ʾ��12�½��ڶ�����478��֣�����11�µ�289��֣�������65.39%�����ͬ����45.28%��2009��ȫ�������4255��֣��������13.7%��Ԥ��1�½�����430-450��֡�12��ֲ���ͽ�����71��֣������½�7.07%�������ͬ������3.74%��ȫ���������9164046�֣����ͬ������12.78%������ʷ�¸ߡ�

����CFTC�����ֱֲ̳��棺 ������ֶ��ྻ� ���������

����CFTC�����ֱֲ̳�����ʾ��ֹ2010��1��12��һ��Ͷ�������ڻ��ֲ������

|

|

�ֲܳ� |

���� |

� |

���� |

��ռ���� (%) |

�յ� |

���� |

��ռ���� (%) |

���ֲ� |

���ܾ��ֲ� |

|

�� |

438758 |

14454 |

115981 |

-13618 |

26.4 |

53622 |

11832 |

12.2 |

62359 |

87809 |

|

���� |

164952 |

1365 |

50917 |

-2896 |

30.9 |

24330 |

-428 |

14.7 |

26587 |

29025 |

|

���� |

212395 |

5585 |

51454 |

-2052 |

24.2 |

26963 |

3148 |

12.7 |

24491 |

43230 |

|

���� |

1113057 |

80528 |

344016 |

16129 |

30.9 |

70883 |

6976 |

6.4 |

273133 |

263980 |

|

�� |

382064 |

18765 |

76399 |

4146 |

20.0 |

99948 |

7069 |

26.2 |

-23549 |

-20626 |

����CBOT���״�������ͼ

����

����CBOTͶ������ָ�����ֲ����

����

����

����

����

����

��������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����������Ŵ�

- �ɷ��úڿ��ֶδ���ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ