���ר�⣺2010���й�����ϩ�г����Ʒ���

����һ�� ����PE�г����ƻع�

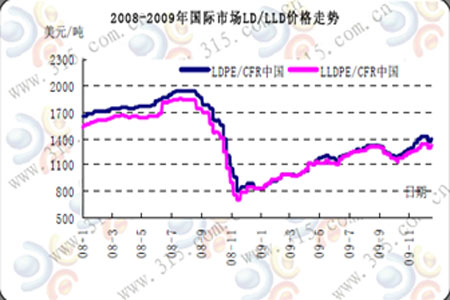

��������LD/LLD�г����ƻع�

����������ͼ���п��Կ�������ȫ�ø��յĴ��£������г�ȫ����������ƣ�����/��ѹȫ����������Ϊ825-1400���𣬽��������70%ƫ������ѹע���������775����������1170�����Ƿ�50.96%���п������775��������1203�����Ƿ�55.23%��Ĥ�������825����1250�����Ƿ�51.51%��

��������LD/LLD���ƻع�

��������HDPE�г��ع�

������2009��ȫ��������������ָ2��ѹ�������8200Ԫ/����������ĩ��12700Ԫ/�֣��Ƿ�Ϊ54%ǿ����ָ2�����������8000-8100Ԫ/����������ĩ11500Ԫ/�֣��Ƿ�43%ǿ����ѹ��Ʒ���Ƿ���25-35%��

��������LD/LLDȫ�����Ʒ�Ϊ�ĸ���

������һ�Σ�����������PE������ţ����(1��1����8����Ѯ)

�����ڶ��Σ������������ܹ�Ӧ�����г�����µ�(8����Ѯ��9����Ѯ)

���������Σ���������ǿ�����и�ѹ/���Դ������ڸߵ�(9��30����12�µ�)

��������HDPE���Ʒֶ�����

����һ���ͼ�λ���������г�������(1����Ѯ��4����Ѯ)

����������������г�������(4����Ѯ��9����Ѯ)

����������λ����תǿ�г�������(9����Ѯ��12�µ�)

����2009��Ӱ���г��������ط���

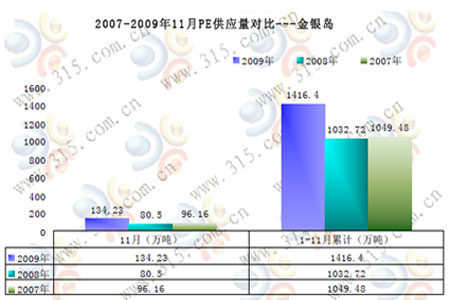

����1��2009ȫ���������Ԥ��

����ȫ���������Ԥ�ڣ�2009��1-11�½�ȥ��ͬ�ڹ�Ӧ��������37.15%

����2��������������

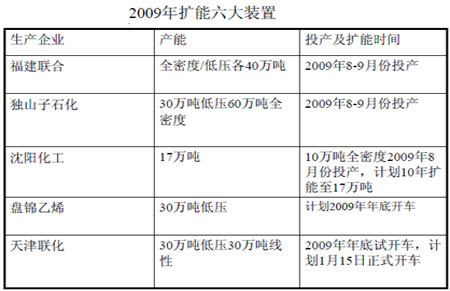

����2005-2010��Ϊ����PE��1995-1997���ڶ������ܸ߷壬��������Ϊ15%-21%����2010�������ӽ�β������Ʒ����������ѹ���ܼ�����2005-2007�꣬����Ϊ54%���ң�����/��ѹ������2009-2010�꣬�����ֱ�Ϊ76%��40%��

����3��������Ԥ��ƫ�ͣ�ȫ��Ϳ������

����4�����������������߿���

������������Σ����ϴ��ȫ��������й����ڵĹ���Ϊ�ȶ��г����ƶ���һϵ�������ھ��ûָ������߷��롣

����Ӱ��2010���г������ط���

����1����������ȶ�����

����2����Ӧ��������

����3�����ø��յ�·�����й���۵����Ѷ�����

����4��ԭ��/��ϩ������������

���������Ž���Σ���õĻ����ָ���2009��ԭ�������������WTIȫ����������33.98-80.4��Ԫ/Ͱ��������ȫ����������39.55-79.61��Ԫ/Ͱ��WTIȫ���Ƿ�60.55%��������ȫ���Ƿ�56.6%���ܾ���ǰ���ֹ�/��ԭ�Ϳ�����/���ʾ��ӿ����������;���������Ϣ����WTI/�������ͼ۷ֱ���11�µ�12�³��������ڸߵ㡣��ŷ������������2010���Դ������ָ��Σ���������Դ/�����²�ҵ��Ҫ����Ҫԭ��������һ��ƫ��λ�ã�2010��ԭ����������2009���������ƣ���Ԫ�ؿ�ͻ�����Ƚ�ǿ��2010��ߵ��2009��ߵ���Լ50%���ҵ��Ƿ���

����5�����ڹ�˰�ĵ���

����������Ŀ���й�-��������ó��������2010��1�½��ɡ���2010��1��1�����й��Ͷ���ʮ����90%�IJ�Ʒ��ʩ��ó�ס����˰���������й����⽨���ĵ�һ������ó���������Ա�����й��Ͷ���ʮ�������ж���ʮ���ְ���������������������ӡ�������ǡ��������ǡ����ɱ����¼��¡�̩���Լ������Ĺ�������կ�����Ρ�����Խ�ϡ�

����2010����ڹ�Ӧ������������ŷ�����г����������ָ�������������Ӧ����2009�꣬�ع�2008��ˮƽ��Ҫ�����ȶ���չ���õĴ��������£�����������ȶ�������Ϊ2010������2009��ţ�������ṩ�������������Ƿ�Ӧ����2009�ꡣ����������ԣ�2010��1-3�·�����2009��9��30���������������ƣ�4�·�����ũ��Ĥ����Ľ���������ӭ����2009��9��30�ź�ĵ�һ�ִ���ص�����Ʒ����������������ѹ���ĸ�ѹ����ǿ��Ʒ�֣�������ȫ��ƽ���۸�ķ���ȱ�����1500-1800Ԫ/�֣����ָ�ѹ���Ƿ�����������30%���ϣ���ѹ��������ܽ϶����ȱ�����������ã�ȫ���������ڸ�ѹ/���ԣ�10��͵�����������10000Ԫ/�����¡�

����������������ʦ-������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� һ��Ҫ����

- �������� ���ĵ�õ��

- �����֡� ��Ů�����Ů

- ����ɫ�����Ӽ�ٰ���վ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ