�������ս��������� ��Ԫ�ص�����������Ʒ����

�������ڴ�����Ʒ�ھ��������ĵġ�����һ����֮�������壬���������з���3������Ʊ���б����������ϵ��Լ��������ʽ����ٴ��¸߶���Ӱ�죬�ڻ��г���������Ʒ�ٶȻ��䣬��ʾ���г����������ս��IJ����������˱���һ��������Ԫָ�������µ������ڸ��ڻ��۸�����ǣ����Ǵӱ���һ��Ʒ�ֵ��Ƿ�����������ȵ㲢�����ԣ����ڴ��֮������Ԫ�µ��̼��µĻָ������ǡ���ô��δ��������Ʒ���ƽ�����أ�������Ϊ����һ�ķ�����ʾ����ǰ��ʱ�������Ƿ������µĿֻ���ɱ����Ӱ���Ѿ���ȥ��δ�����ڴ�����Ʒ���ƣ��ӻ���������������Ҫȡ������Ԫ�����Լ��й��������ߡ�

�����ż�����Σ������Ԫ����

����������Ԫ���µ���Ҫ���ܵ������ż�����ΥԼ������Ӱ�죬���ν���Σ�������в�������ʧҵ��������٣��������ż���������Ǽ�ͥ������3����Ԫ��15����Ԫ���в�����ռ������75%���ҵ��˿ڣ���Ӱ����ʮ�ִ�ֵ��ע����ǣ��ż������е�Ѻ�ڣ���ˣ����¼��ı���������������ϵӰ���С��������ʵ�徭�õ�Ӱ��ϴ�ΥԼ�ļ�����ʾ�������ò�δʵ��ȫ�渴�գ������������˳�Ҳ���ӳ١���ˣ�����������£���Ԫ���µ�Ҳ���������⡣�������ż�����Σ����ǰ��Ĵμ�����Σ���кܴ�IJ�ͬ���Ǿ����ϴδδ�Σ�������Ƚ�ͻȻ�����ҷ����ڽ���ϵͳ�ڲ�����˵�������֮����ʽ�������Ӷ��Ƹ�����Ԫ���������������෴���ż�����Σ������һ������������״����������ѹ����Ԫ����δ������Ԫ����������ȻҪ���ż�����Σ���ķ�չ������

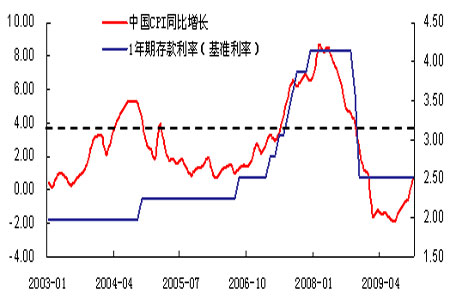

����ͼ1: �й�CPIͬ������������ʶԱ�ͼ(Ŀǰ��4%��������Զ)

���������г�ҵ�������н����ս���������Ҫ�ֶ�

���������ҹ��ڶ���2009�Լ�2010���������ʱ������Ķ��ǡ��ʶȿ��ɵĻ������ߡ�����������Ϊ2009�������ǡ����ȿ��ɵĻ������ߡ���2010������ܲ�ȡ���ʶȴӽ����Ļ������ߡ�����2009����ҳ����ų���2010���ͨ�ͽ������й�ע���ص㡣�����ҹ����������ͺ�ͨ����1�������ص㣬����ͨ�Ϳ���Ҫ�����������Ժ�������ײŻ���֣�����Ϣ���ڵĿ���Ҫ�ȵ�CPIָ��ƽ�������4%����ʱ�Ż���֣������ҹ�һ��Ҫ����������Ϣ����ˣ�Ŀǰ̸�ۼ�ϢΪʱ���磬�������г��ʽ��������Ϊ��̬�����12�·ݹ�����CPI�ϸߣ�Ҳ���ų����н��������ȡ�������ʵĿ��ܡ�������Ϊ�����й������еļ�Ϣ���Ǵ��ģ���������Ե��źţ������г�ҵ���Լ����������ͨ�͵ĵ�������������Ӱ�졣

����������Ϊ�������ҹ�������˵������������Ӧ����ѡ�������ڹ����г������ʽ����������Ȼ����Ǽ������ʣ����ſ����Ǽ�Ϣ�����ڣ����ж������ԵĻ����ٶ����ڼӿ죬����ԭ�������㣺��һ��ͨ����˵��������Ŵ����ŽϿ�(��Ϥ���µ�һ�������Ŵ��ʹ�6000����)���Ӵ�������ȣ����ԶԳ峬�������ͷţ��������ǰͨ�͵���ͷ��ʼ���֣�����������12�·�CPI�����п��ܳ���2%�����бض�Ҫǿ����ͨ�͵Ĺ��������ڴ�����Ʒ�������ġ���Ļص����ܷ�ӳ�г������л��������Եĵ��ǣ�������ҲӦ�ÿ�����Ŀǰ�����������Լ�Ϊ��ʣ��ʱ������ʹ�в��������Ի��գ���������Ҳ������Ťת���־��档

������1���������е��������Ը��

|

|

���вμӵ�������� |

�������� |

�������� |

|||

|

�������� |

�ٷֱ� |

�������� |

�ٷֱ� |

�������� |

�ٷֱ� |

|

|

������Ը��ǿ |

0 |

0 |

0 |

0 |

0 |

0 |

|

������Ը��ǿ |

5 |

8.9 |

2 |

6.9 |

3 |

11.1 |

|

������Ը���� |

26 |

46.4 |

13 |

44.8 |

13 |

48.1 |

|

������Ը���� |

25 |

44.6 |

14 |

48.3 |

11 |

40.7 |

|

������Ը���� |

0 |

0 |

0 |

0 |

0 |

0 |

|

�ϼ� |

56 |

100 |

29 |

100 |

27 |

100 |

����������Դ���������������о�

����ͨ��Ԥ�ڼ���Ԫ��������ƶ�������Ʒ����

�������ں��У�������Ϊ������ʵ�徭�ûָ��ٶȿ��ܻ�����⣬������Ǵ�������11�·�����������Ը��һ��������Ҳ���Կ��ó������������д�����ԸҲʮ��������ʾ������ʵ�徭������������ֹۣ��粻�����⣬��Ԫ��η������ܼ�������

��������������Ԫ�����������ٶ����������Ʒ�����ǡ��ӹ������������е��ʽ�������ԶԹ�ʣ�������Բ��������Ե�Ӱ�죬���ҹ��ھ��òŸո��߳�˥�ˣ��ڶ������ʶȿ��ɵĻ������ߡ��������£�����ʩ����ȭ�Ŀ�����Ҳ���������г������ʽ���ܻ��Ϊ��̬����ʹ��ȡ���������ߣ���Դ�����Ʒ��������Ӱ�첻��̫��δ��ͨ�ͽ��������Ͳ��ƶ���Ʒ�۸����ǡ�

������2�����������Ŵ��ս���������

|

|

���вμӵ�������� |

�������� |

�������� |

|||

|

�������� |

�ٷֱ� |

�������� |

�ٷֱ� |

�������� |

�ٷֱ� |

|

|

���������ս� |

1 |

1.8 |

0 |

0 |

1 |

3.7 |

|

���������ս� |

8 |

14.3 |

3 |

10.3 |

5 |

18.5 |

|

����������� |

47 |

83.9 |

26 |

89.7 |

21 |

77.8 |

|

���������ſ� |

0 |

0 |

0 |

0 |

0 |

0 |

|

�������Էſ� |

0 |

0 |

0 |

0 |

0 |

0 |

|

�ϼ� |

56 |

100 |

29 |

100 |

27 |

100 |

����������Դ���������������о�

�����й������ڻ������о����� �ܷ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ