֣��1009��1101��Լ�۲������1000Ԫ

������Ʒ�еĿ��¼۲������������ǵͷ���ƫ��Ͷ����ʮ�����ӵ����飬��Ŀǰ������Ʒ�ڻ��У����¼۲������Ƚ��е�Ͷ�ʵı���ũ��Ʒ��Ŀǰ֣�ݽ������İ����ڻ��Ŀ���Ⱥ�Լ1009��1101��Լ�ļ۲�仯��Ȼֵ��Ͷ���߹�ע��

��������1009��Լ��1101��Լ����������ͬ��ȵĺ�Լ����1009�·ݵIJֵ�����ֱ��ת��1101�·��ϡ���˱��������۵Ĵ���2�۲�仯���ɼ������о����������ǽ�9�²ֵ���ת����һ���1�·��ϵ���Ϊ��

������ֹ2010��1��4�գ�1009��1101��Լ�ļ۲�Ϊ493Ԫ/�֣���ͻ����ʷ��(֣���ڻ���������)���۲��(��489������582Ԫ/��)�����м���������������Ϊ�����۲��ں��ڽ������������ܳ����1000Ԫ/�ֵļ۲

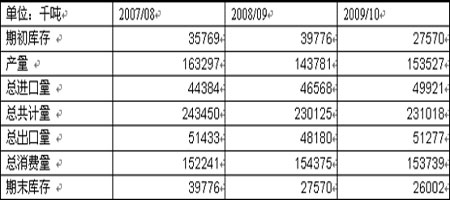

����(һ)��09/10���ȫ����ʳ�ǹ�Ӧ�Ա���ƫ��

����1��ȫ����

��������Ȩ��������Ԥ�⣬09/10���ȫ��ʳ���Խ�ά�ֹ���ƫ��״̬�����ݰ���������Ʒ������˾��ǰ������Ԥ�����ݣ���Ȼ09-10�����������ʳ�ǹ�����������ʷ�¸ߣ����ѵ�����ǰ��Ԥ�ڣ����������ˮƫ��������˸���ĺ��Ƿ֣�ͬʱҲʹ�����ĸ����ո���ȷ�����

����

����09/10��Ȱ���ʳ�Dz���Ԥ��Ϊ3575��֣���08/09�������390��֡����ڽ���������������Ԥ��Ϊ2385��֡�

��������ȫ��ڶ���ʳ��������--ӡ�ȣ����ڽ���ӡ���꼾�Ƴ�Ӱ���˲��ֵ����ĸ�����ֲ������09-10������ӡ�ȵ�ʳ�Dz��������㲻������������09-10������ӡ�ȵ�ʳ�Dz������ܴﵽ��1,700������ҵ�ˮƽ��ԶԶ���㲻��ȫ��Լ2,300��ֵ���������

������USDA���棬ӡ��09/10���ʳ�Dz���Ϊ1730��֣���ʳ��������Ϊ2350��֣�����Ҫ��������������ƽ����ڹ����ϵ��

����2�����ڷ���

�����ҹ�09/10��ȵ�ʳ�Dz�������ĩ���Ԥ��Ϊ1200��ֺ�136��֣���07/08��ȷֱ��½���3.5%��50.4%��09/10��ȵĿ�����ѱ�Ԥ��Ϊ9.51%����08/09��ȵ�19.57%����»�10.06%�����Ǵ����������µ�(05/06��ȿ�����ѱ�Ϊ3.74%����ʱ��������ʳ�Ǽ۸���ߴ�5450Ԫ/�֣�2009��12�·����ԼΪ5000Ԫ/������)��

����

����(��)��10/11���ȫ�������ϲ������Ԥ�ƴ�������µ�ʳ�ǹ�Ӧ����

��������Ȩ��������Ԥ�⣬2010/11���ȫ��ʳ�Dz����������ָֻ����������Ӷ�Ťתȫ�����ϵ��ʳ�Ǽ۸������2010/11�������������³��ֻ��䡣

���������ڷ��棬2009��12��29�գ�ũҵ���ڱ����ٿ�ȫ����ֲҵ�������飬����ȫ��ũҵ�������顰����ǧ���ټơ���������ȷ����������Ҫ���ģ��չ�������Ǹ߲����������ģ��չ����������������ģ��չ�߱�ũ�ィ�裬��ܾ��ᶨ���ģ�Ŭ��������ֲҵ��չ��������ͷ��

��������ָ����Ҫ���������ṹ���������ϲ���������ָ���2850��Ķ��

����(�±�Ϊ���ڽ�����������ϲ������������)

|

��λ����֡���Ķ�� |

07/08 ե�� |

08/09 ե�� |

09/10 ե��Ԥ�� |

���� |

|

|

��������� |

��������� |

���� |

|

|

ȫ�� |

1484 �� 2757 |

1243 �� 2482 |

1200 �� 2695 |

-43 |

|

���� |

937 �� 1574 |

763 �� 1480 |

770 |

+7 |

|

���� |

215 �� 451 |

224 �� 458 |

216 |

-8 |

|

�㶫 |

145 �� 209 |

106 �� 190 |

100 |

-6 |

|

���� |

52 �� 128 |

46 �� 105 |

41 |

-5 |

|

�½� |

61 �� 134 |

41 �� 92 |

38 |

-3 |

|

������ |

31 �� 140 |

29 �� 63 |

10 |

-19 |

|

���ɹ� |

18 �� 60 |

16 �� 40 |

7 |

-9 |

|

�ϼ� |

|

|

|

-43 |

���������ϲ������������2850��Ķ����09/10��ȵ�2695��Ķ����155��Ķ����5.75%�������07/08��ȵ�2757��Ķ��������93��Ķ����ͬ�������㣬ʳ�Dz������ﵽ1530������ҡ��Խ�Ԥ�ڵ�ʳ��������1480��ֻ�Ҫ��50��֣�ʳ�ǹ����ϵ��ƫ��תΪ���ɹ�ʣ��

����(��)���ʽ����¼۲�����Ŵ�

�������ʽ����ƶ��£�֣��1009��Լǰ20�����ֲ�ת��Ϊ����˵���ж�ͷ�ʽ���룬����ڼ������߸ߣ���2009���11�µ�4852Ԫ/��������2010��1��4�յ�5901Ԫ/�֡���ͷ�ʽ�����������Զ�����

������1101��Լ��ǰ20�����ֲ������Ϊ��ֵ������������˵�������ʽ�δ�����ڸú�Լ�����࣬�෴���֡����߽��ա��ļ������1101��Լ��2009��12��8���Ժ�����Ϊ������״̬�����1009��Լ������Ϊ�����ơ���

����

�����ʽ�ѡ����1009��Լ�����࣬����1101��Լ��ȴ���������գ���Ҫԭ�����ڻ������Ԥ�������á�Ŀǰ������Χ�����ʽ��м����볡�������£����ߵķֻ������ֵø����ԡ�

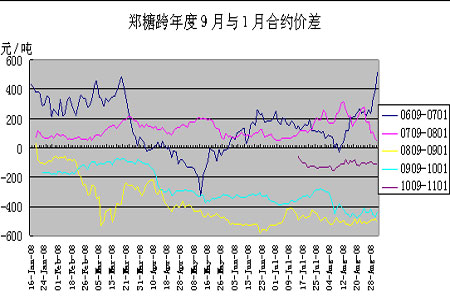

����(��)��֣��������������9������һ���1�·ݺ�Լ�۲�ı��ֹ���

����2009��12��31��1009��1101��Լ�۲�ﵽ�������ֵ498Ԫ/�֡�����ǰ9����1�º�Լ�۲��������Ϊ��582������489Ԫ/�����䲨����2006��3��19��Ϊ��ǰ�۲�����ֵ489Ԫ/�֣�2008��6��20�����Ǽ۲����Сֵ-582Ԫ/�֡�

����(��ͼΪ֣��9������һ���1Լ��Լ�۲�仯ͼ)

����

����(��ע����ͼ����Ϊÿ��1��16��������8��31�����ݣ�ԭ����������һ�DZ��IJ����۽�9�²ֵ���ת����һ���1�·ݵ���Ϊ��������֣����������������Զ�°��Ǻ�Լ��9����Լ֮ǰ��9�µ���һ���1��16��֮�������Լ��û��ͬʱ���ڣ�������������۲�)

�����Ӽ۲������������һ��3����8�·����߳�����С������תΪ��ֵ����9��������2�·������Ϊ�۲�����תΪ��ֵ���ơ�

������ֹ2010��1��4�գ�1009��1101��Լ�۲�Ϊ493Ԫ/�֣�ͻ������ʷ�������أ����м�����������

����

�����ܽ

����09/10���ȫ����ʳ�ǹ����ϵ�Ա���Ϊƫ��״̬����10/11�����Ԥ�ڽ����ֹ���ת�䣬ʳ�ǵIJ������ϴ�̶ȵ������������ϵ���Ͳ����������ࡣ

�������ʽ�������ϣ�1009��Լ�������ʽ����������࣬��1101��Լ���ʽ������ڳֿգ��⽫ʹ��2����Լ�۲��һ���������ܳ��1000Ԫ/�֡�

����������ڣ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ