���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

����ԭ�ͽ���10���� ������Ʒ��������

����һ������ع�

����NYMEX 2��ԭ���ڻ�����ͼ

����PTA 1003��Լ����ͼ

��������ԭ�ͣ������幫���ľ�ҵ��������ʧ������Ͷ���߶�2010���������õ��ֹ�Ԥ�ڲ�δ��ȫ��ɢ�����ԭ���ڻ��������̼�����ǰһ�������ճ�ƽ��NYMEX-2�����ʵ���ԭ���ڻ����������9���֣���ÿͰ82.75��Ԫ���Ƿ�0.1%������ԭ���г��Ľ�Ͷ���ҪΧ������ķ�ũ��ҵ���ݽ��У���Ϊͨ���ñ���Ͷ���߿��Դ���ȷ�������Ƿ������Ѹ�ٷ����������ֹ�Ԥ���ƶ��ͼ�����������������������ϲ�Dzΰ룬�������ƶ�ԭ���ڻ��ٴ��¸ߣ�Ҳ�����������ص���ԭ���ڻ������ۼ�����4%���ڹ�ȥ��12�������գ���11���������߸ߡ�

����PTA�����ܹ���PTA�۸��ڳ��ǰ��8400�����ߵ�������ʧ�ܣ�ǰ4�����������м۸���ߵ����Խ�˵�λ����ȴû�м�ֵ�������̡���K��ͼ�ı��ֿ���ǰ4�������ռ۸��г����ļ��������4�������ռ۸�һ����������β��ǰ�ڵ�������̬��������Ӱ���������һ�������տ��̼۸����ǰһ���������̸�������Ȼβ��ʱ��۸����ϳ壬�����ջ�����������β���ӱ��ܼ۸���ǰ�ڸߵ�ڽڰ����̬�Ʒ�����PTAĿǰ��8400����ȷʵ����һ��ѹ����

����LLDPE�����ܹ������ϼ۸�ǰ3�������մ���5�վ���֮�ϣ������źܺõ����Ǹ�֣�������һ�������߰Ѽ۸��ص�һ��ǰ��ˮƽ���������һ�����������ǵͿ�����β�۸���Ȼ�������ǣ���ǰ�ڵ����Ǹ�ֱ��ƻ������ռ۸�����12175Ԫ��

����PVC�����ܹ���3������Ʒ�ֵļ۸�����Ҫ��PVC�������Ӽ����濴��ǰ���Ȳ�����ľ��汻���ơ���K��ͼ����PVC����������ʱ����������ƾ��Գ����Ϊ�������ܶ�����ߵ�7815����ǰ�ڸߵ㣬���ܿ�۸��ٻ��䣬��֮��3�������յ����߰�����PVC����������µ��У��������������7440Ԫ��

���������

���������������幫��������12�·ݷ�ũ��ҵ�����½�85000�ˣ�11�·ݷ�ũ��ҵ������������Ϊ����4000�ˡ�11�·ݳ���������ʾ�����·�ũ��ҵ��������11000�ˡ�����2009��12�·ݾ�ҵ������������Ԥ�ڣ�ʧҵ����Ȼ����10%�ĸ�λ��������ҵ�г���δ���ա���Ȼ2009��11�·��������������ʾ��������ҵ����������ǰ��������˥�������״�ʵ����������12�·ݵľ�ҵ������Ȼ����Ԥ�ڡ���ǰ���ܵ���˹ͨѶ�����ľ���ѧ��Ԥ��12�·ݷ�ũ��ҵ�������½�10000�ˡ�12�·�ʧҵ����Ȼ����10%����11�·ݳ�ƽ������ѧ�Ҵ�ǰԤ��12�·�ʧҵ�ʽ�С������10.1%�����г��������ڶྭ�������м�Ϊ��Ҫ��һ��ָ�꣬�ڴ�֮ǰԭ��10����������һ�������г��Է�ũ��ҵ�õ�Ԥ�ڣ����о�����Ԫ���µ���Ȼ������ҵ״�����ݲ���Ԥ�ڣ�˵��δ��������ȫ���ջ���ʱ�ա�

�����ӹ����г������濴�����ǿ��Է��ֱ������ڻ�Ʒ�ֶ���������β���ܴ�һ����ԭ��������й������Ʊ���ʣ��ⰵʾ���Ŵ����ص��źš����������ķ��е�3��������Ʊ������ͻȻ������������������������з�����ȷ�źţ�Ҫ�����в�Ҫ��2010����ȷŴ������ķ��е�3��������Ʊ��������ԭ�ȵ�1.3280%����1.3684%���ǽ���������״��������ھ��ô̼���ʩ����ȥ�������Ŵ�����������£��˾��Գ��й�Ӧ����һ����ľ��ġ��й����д˾��Dz�ϣ��������Ԥ���Ŵ��������ս����ڽ���ͷ�����´������Ŵ����Ҳ������Ϊ����2009������ɳڵ��Ŵ�Ͷ���������Ĺ�ʣ�����Զ���ȡ�ľ����ʩ��

�������ڻ����г�����ֹ����ĩ���й����ϼ۸�ָ��Ϊ1069.36�㣬������������8.08�㡣�����ֻ�ָ��Ϊ1146.97�㣬������������30.25�㡣

����PTA�����������ֻ�PTA������8050-8100Ԫ/�֣�����ǰ��300Ԫ���ҵ��Ƿ����������ι۲죬��������PX�۸���ǰ��ԭ��ʮ�����������Ҳ�ڽ���������������PX������1110-1155Ԫ������ǰ��50��Ԫ���Ƿ������PTA��˵����һ���ɱ�֧�š����η��棬Ԫ��ǰ����֯�쳧�Ҷ���һ�������в��֣��г���˿�ɽ���Ҳ���������Ի�������Ԫ���������ܾ���ԭ�ϴ������Ӱ�죬��˿�����������������ǡ�����֯�쳧�Ҷ���Ϊ����ʽ���ţ��ɹ����ȶ������Ǿ�����ǰ�ں���ļ��в��֣�֯�쳧�ҵ�ԭ�Ͽ�涼�õ��˲��䣬���೧�ұ�ʾ�����ڵĿ��ԭ�϶����õ�һ�µ��ˣ���������ٽ��г��������٣�֯�쳧��Ҳ����½����ͣ������ʼ�żٹ��꣬��ԭ�ϵ��������Լ��������β���ƣ����������ص�Ӱ���£���Ƭ�г��������ں�ת��Ԥ�ƶ����ھ�����Ƭ�����������۸����齫������һ���Ļص�ѹ�����г���������������ء�

����LLDPE������PE�г���Ȼ��������̬�ƣ�������ʼ�������ͼ��������ǣ���ʯ�������ͼ����ϵ������ۣ���³ʯ������ͣ����LLDPE�ڻ��߸ߣ����ֵ�����ѩ��·�����������Ƽ����г�ӭ�����ź졣���ڳ����������£��̼�ϧ����̬���ԣ��۸����Ĵ�����ơ�������Բ������ǵ����飬������ó���̶�����������������ٱ�����������Ҳͬ��Ѹ�٣��ɴ˿ɼ���δ���ɽ�������ܲ����ֹۡ������г��ֻ����������������л��̼ҳ��������Խϸߣ������г���λ�ص�����������������LLDPE������λ��11800-11900Ԫ/�֡�Ŀǰ����ǰ�������������������г�ȱ�������ô̼����̼�ѡ��������������ͷ��ա�

����PVC�����ܻ��ϵ���PVC�г�������У�����ĩ���������������ܳ�����������ҵ�����Ӱ�죬�г��̼Ҷ������̴��ǣ����۽Ͻ�ǰ����100Ԫ/�����ϣ���ͨ��ʯ��������7450-7500Ԫ/�֡���ϩ�ϻ�Դ���࣬1000��������7600-7650Ԫ/�֡��������ڣ�����������У��̼���̬�Ϻã���������Ũ�������²��𣬳ɽ�����ƣ������ĩ���ڻ�������۸�����������������۸������ص�����ͨ��ʯ��������7600-7700Ԫ/�֣���ϩ��������7800Ԫ/�����ҡ�������ҵ��Ȼ����������ɽ�һ�㡣

��������չ��

�����������ǻع��˱��ܹ���ԭ���г������ڻ����г����飬��δ�������Ľ�һ��ת�䣬����������������۸�����ʧ�����ڻ��Ĵ���ߵʹ�����̼ҵ����ģ��г��������ս��£�������������������Ԥ�ƺ���PVC�������С�����м����еľ����������ԡ�������������Ϊ�����г���Դ��Ӧ�Խ����̼ҡ����γ���ӻԾ���б��������������Ϣ���³������£��г������¸ߣ�����һ�������Dz��ݺ��ӵģ�Ŀǰ�۸����Ƿ���ԶԶ�����г�����Ԥ�ڣ������г�������������ļ���PTA������PX�۸�������ֹ�Ǽ������嵭������£���֮�����漸�γ��ʧ�ܣ�δ�����������������Ϊ����

�������ݽ��

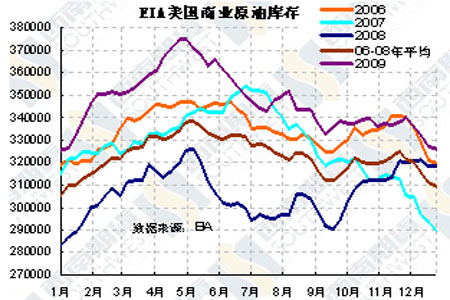

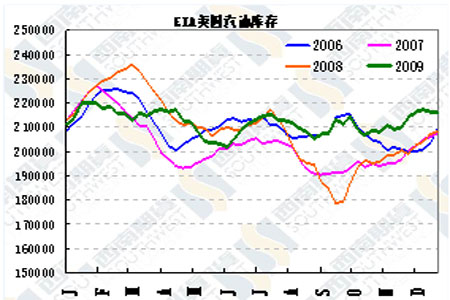

����������ҵԭ�Ϳ������130��Ͱ�����Ϳ������370��Ͱ

����������Դ����Դ��Ϣ��(EIA)����ƣ���ֹ1��1�յ���������ҵԭ�Ϳ������130��Ͱ����3.273��Ͱ����ǰ����ʦԤ��Ϊ����50��Ͱ������������������ӹ����½���������Ϳ����٣���������ԭ�Ϳ�������������ܶ�ԭ�ͽ���������32.8��Ͱ�� EIA�ƣ��������Ϳ������370��Ͱ����2.197��Ͱ������Ԥ��50��Ͱ�����������������������½�0.4���ٷֵ㣬��79.9%��������ʦ��ǰԤ��Ϊ����0.3���ٷֵ㡣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- �����⡿ �н��ٷְ�

- ��ţ���� ��Ů �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �����š� ����Ȥζ����

- ��������������������ʶ

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ������Ϸ ���

- �Ͻ�ͷ ���Ƕ�����

- �������� ���ĵ�õ��

- �Ұ������ ����������

- �����֡� ��ޱ����5����

- �ҹ����쳬�����ֽ���

- �� ����---����---�������

- ����Ů��Ϊ����"��̣"���

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ��Ѫ֬--��������

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ