���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

�����ش�֮�� �ּ����·�Ѱ��֧��

���ܻع�

�����������Ƹֺ��߲���������ͷ����δ��֮ʱ��ͻȻ������ת����ͻ����Ϣ�Ĵ̼���˫˫���ָ�̨��ˮ������´죬��֮ǰһ�ܵ��Ƿ��������£������������������Ƹ�������1005��Լ��1.09%�ķ����յ���4462Ԫ���߲�������1005��Լ��0.91%�ķ����յ���4261Ԫ��

�����

�����ھ���һ������֮���������Ƹֺ��߲ľ���ش죬����µ�����Ҫ���ܵ������ڹ�������Ϣ�Ĵ̼����г����ԣ�����¥����ӭ���̴δ�Σ����ĵڶ���ΥԼ���������������ز�������Э���ܶ��������������ݣ���������ǩԼ��������ȥ��11�������Ϊ����1�����ȼ��٣������г����������ز��г�ǰ�����ǡ�ͬʱ����ŷС�������ٶ���������Σ��������������������5���������������ij�����Ȩ������������µ�һ������BB+�ġ�����������ͬ�գ���һ������ͷ���ն�Ҳ����������������Ȩ�����������롰����۲족���������˹���IJ�����Ϣ֮�⣬���ڵ�������ϢҲ���г��γɳ������6�ձ�Ļ�ġ�2010���й��������й���������ȫ���������������顱�ٶ���ȷ��2010�꽫���ּ���ʵʩ�ʶȿ��ɻ������ߣ��������겻ͬ���ǣ��˴�������ȹ������鵭���˻����Ŵ�����Ŀ�꣬δ��ȷ���2010��Ļ��ҹ�Ӧ������Ŀ�꣬Ҳδ���Ŵ���ģĿ�����Ҫ�������г��ĵ��ǣ����⣬Ŀǰ�г��϶������Եķ���ϴ�����6�չ��棬������2010��ڶ�����������Ʊ�ݣ�������600��Ԫ��ͬʱ��ͳ�ƣ����ܽ��������400��Ԫ����Ʊ�ͻع�Э�鵽�ڣ���ʹ�������IJ������κλع�Э�����������Ҳ�����ٴ��г��о����������1070��Ԫ�ʽ𣬻������ȷŴ���Ϊ����13��ʵ���ʽ������˴Σ��й�������������ĵ�����Ʊ�����ʣ���������Ʊ��������������4.04�����㣬����5�����������״ε��ߣ���һ�źű��г�����Ϊ1������Ʊ��������Ҳ�п�����֮���С��г����ձ������ǣ�1������Ʊ���ʵ������ǻ��������е�ǰ�ס��˾����г����Ļ������߽����ܳ��ָı䣬�������п��ܿ�ʼ�����ս������ԣ��Ӷ�������Ʒ�г���ѹ��

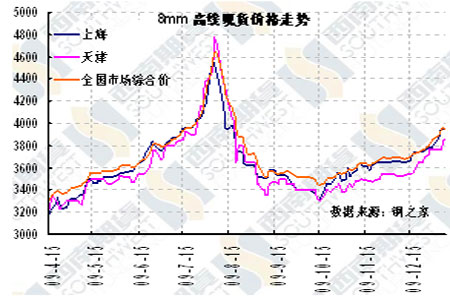

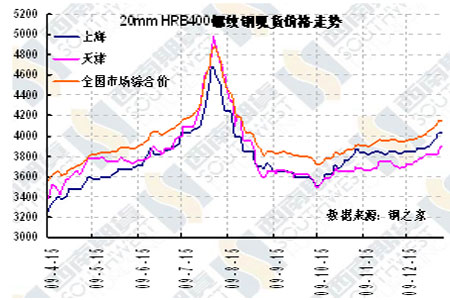

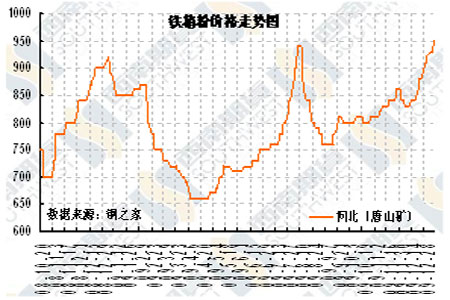

�������ǣ������ƸֵĻ������������ʹ�չ���µ�Ҳ�Ƚ����ѡ��ʹ����Ƹֵ�ԭ���������Ըּ۵�֧�����ȱȽ�ǿ������������ʯ�����Ƽ������٣���ֹ1��8�գ�ӡ��63.5%CIF���̱�����������133-135��Ԫ/�֣���Ŀǰ���ڸۿ�ӡ������ʯ(Ʒλ63.5%)�ֻ��۸�Ϊ950-970Ԫ/�֣��ƽ�ǧԪ��ء���������ʯ�۸�Ҳ��һ�����ǣ���ֹ1��8�գ��ӱ�����������ɽ��Ϊ����ƷλΪ66%�������ۼ۸��Ѿ�����950Ԫ/��(�ɻ�/�ж�)������ǰ09�����ߵ���940Ԫ/�֡�ͬʱ����̿�۸���ɽ������Э���ϵ�1�·ݽ�̿�۸�Ĵ����£��ӱ������Ľ�̿�۸�����1950Ԫ/�֣�ɽ���ļ۸�����1850Ԫ/�֣�ͬʱ�ϸֺ���Ҳ���߳��ֲ�ͬ�̶ȵ����ǣ���˳ɱ���֧��������Ȼǿ����

�����������Ͽ����������Ƹ����������µ�����β����Ȼ����ǰ�ڳɽ��ܼ���4450Ԫ���Ϸ�����ע�˴��Ըּ۵�֧�����ȡ����������������Ƹ���Ȼ�����ǵĿռ䣬�����˴�֧����Ч�����������������ֹ��

���ݻ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- �����⡿ �н��ٷְ�

- ��ţ���� ��Ů �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �����š� ����Ȥζ����

- ��������������������ʶ

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ������Ϸ ���

- �Ͻ�ͷ ���Ƕ�����

- �������� ���ĵ�õ��

- �Ұ������ ����������

- �����֡� ��ޱ����5����

- �ҹ����쳬�����ֽ���

- �� ����---����---�������

- ����Ů��Ϊ����"��̣"���

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ��Ѫ֬--��������

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ