аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ЛѕБвеўВпЕМЯђ PVCанећКѓПДеЧ

ЁЁЁЁвЛЁЂ PVCАыФъааЧщЛиЙЫ (PVC1003 КЯдМ)

ЁЁЁЁ

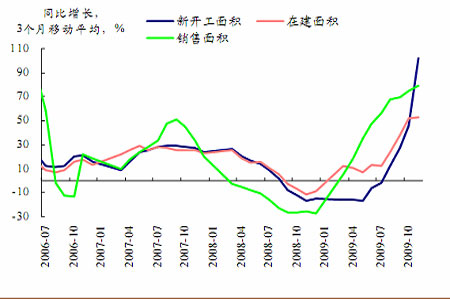

ЁЁЁЁPVCЦкЛѕЩЯЪажСНёЃЌАыФъЕФааЧщзпЪЦПЩвдИХРЈЮЊ3ИіНзЖЮЃЌЕквЛНзЖЮЪЧДг6дТЕзжС7дТЕзе№ЕДКѓPVCПЊЪМСЫДѓЗљЖШЩЯеЧЃЌдк8дТжабЎДЅМАСЫ8125ЕуЕФБОФъаТИпЃЛЕкЖўНзЖЮPVCМлИёПЊЪМЯТЕјЃЌВЂдк9дТЕзДЅМА6500ЕФЕЭЕуЃЛЕкШ§НзЖЮааЧщГіЯждкЙњЧьГЄМйКѓЃЌPVCгжгРДСЫЩЯеЧааЧщЃЌБОДЮааЧщЕФИпЕуДяЕН7790ЕуЁЃ

ЁЁЁЁЖўЁЂ жївЊгАЯьвђЫи

ЁЁЁЁ(1) ЛѕБвМЋЖШПэЫЩЕФЛЗОГЯТ

ЁЁЁЁЕквЛНзЖЮМлИёЕФЩЯеЧааЧщЕФЦєЖЏЕННсЪјНіНіЪЧ13ИіНЛвзШеЃЌЕБЪБЪаГЁвВе§ДІгкЛѕБвМЋЖШПэЫЩЕФДѓЛЗОГЃЌЮвЙњЩЯАыФъаТдіДћПюРлМЦДя7.3ЭђвкдЊЁЃДгЮвЙњЩЯАыФъаТдіДћПюЧщПіПДЃЌЕквЛМОЖШаТдіДћПюдіЗљБШНЯДѓЃЌЕкЖўМОЖШЧАСНИідТаТдіДћПюгаЫљЛиТфЃЌЕЋ6дТЗндіЗљДяЕН1.5ЭђвкЃЌЛЗБШдіЗљ129.48%ЃЌЭЌБШдіЗљ330%ЁЃОЭЪЧдкЪаГЁСїЖЏадМЋЮЊПэЫЩЕФЧщПіЯТЃЌPVCвВгРДСЫЕквЛВЈеЧЪЦЃЌеЧЗљДяЕН15%ЁЃ

ЁЁЁЁ

ЁЁЁЁ(2)СїЖЏадДгМЋЖШПэЫЩЕїЮЊЪЪЖШПэЫЩ

ЁЁЁЁ2009ФъЯТАыФъЃЌШЋЧђДѓВПЗжЙњМвЖММЬајЙсГЙОМУДЬМЄеўВпЃЌЕЋВПЗжЙњМвеўВпПЊЪМЮЂЕїЃЌШЋЧђОМУМЬајНјШыСЫМгЫйдіГЄНзЖЮЁЃЕкШ§МОЖШУРЙњGDPАДФъТЪдіГЄ3.5%ЃЌЪЧСЌај4ИіМОЖШЯТЛЌКѓЕФЪзДЮдіГЄЁЃжаЙњЕкШ§МОЖШGDPвВПЊЪММгЫйдіГЄЃЌдіЗљЮЊ8.9%ЃЌНЯЕквЛЕкЖўМОЖШ7.9%гы6.1%гаНЯДѓдіЗљЁЃЩЯАыФъЛѕБваХДћзмСППьЫйдіГЄЃЌЖдЬсеёЪаГЁаХаФЗЂЛгСЫживЊзїгУЃЌЕЋ7дТЗнвЛФъЦкбыЦБЕФжиЦєЃЌБъжОСїЖЏадОжУцДгЁАМЋЖШПэЫЩЁБзЊЯђЁАЪЪЖШПэЫЩЁБЃЌ7дТЗнвдКѓЃЌаТдіДћПюДгЩЯАыФъМЋЖШПэЫЩЕФзДЬЌЛиТфЃЌ7-10дТЕФаТдіДћПюОљЮЌГждк2500-5500вкжЎМфЕФЫЎЦНЃЌЩЯАыФъМЋЖШПэЫЩЕФЗХДћЧщПівбВЛДцдкСЫЁЃPVCааЧщвВДгИпЕуЯТЕјЃЌДЫТжЯТЕјааЧщзпЕФКмРћТфЃЌжБжС9дТЕзМлИёДЅМА6247ЕЭЕуЃЌЕјЗљДяЕН22%ЁЃPVCдкН№ШкЪєадМѕШѕЕФЧщПіЯТздШЛЛиЙщЕНЛљБОУцзДПіЃЌ2009ФъвдРДЃЌPVCаавЕВњФмЛЙдкдіМгЃЌЦНУНЩёТэ9дТдіМг30ЭђЖжВњФмЃЌЩТЮїББдЊФъФъЕзНЋдіМг20ЭђЖжЃЌаТНЎжаЬЉНЋдіМг195ЭђЖжЃЌВњФмЙ§ЪЃЪЙPVCМлИёБГЩЯСЫГСжиЕФАќИЄЁЃ

ЁЁЁЁ(3) ГЩБОЃЌЕчМлЕїеЧ

ЁЁЁЁ

ЁЁЁЁЪЎдТГЄМйКѓЃЌPVCгжжиаТПЊЪМЩЯеЧЃЌЫфШЛаТдіДћПюЛиТфЃЌЕЋСїЖЏаджЛЪЧДгМЋЖШПэЫЩзДЬЌНјШыЪЪЖШПэЫЩзДЬЌЁЃЯТАыФъM2ШддкМгЫйдіГЄЃЌ6-10дТM2діЫйЛљБОЮШЖЈдк28%-30%ЫЎЦНЃЌДДГі13ФъРДаТИпЁЃДЫТжааЧщЩЯеЧжївЊЪмГЩБОжЇГХЃЌЕчМлЕїеЧдЄЦкМАДѓбЉдьГЩЕФНЛЭЈВЛГЉЕШвђЫиДЬМЄЁЃ2009ФъЯТАыФъЃЌЕчЪЏМлИёвЛжБДІгкеЗље№ЕДзпЪЦЃЌ6-7дТЗнЪмЕНдгЭДѓЗљЩЯеЧДјЖЏЃЌЕчЪЏМлИёГіЯжаЁЗљзпИпЁЃЦфКѓЪм60жмФъЙњЧьЧьЕфАВШЋБЃЮРЙЄзїгАЯьЃЌЛЊББЕиЧјАќРЈЕчЪЏЕШдЫЪфЪмвЛЖЈЯожЦЃЌЭЦИпСЫЕчЪЏМлИёЁЃжЎКѓЙњМвЗЂИФЮЏЕїеЧЕчМлгжДЬМЄPVCЕФМлИёЃЌЮоТлЩњВњPVCЛЙЪЧЩЯгЮдСЯЕчЪЏЖМашЯћКФДѓСПЕФЕчЃЌЩњВњ1ЖжPVCашКФЕчСПДя450-500ЖШЃЛЩњВњвЛЖжЕчЪЏашвЊЯћКФЕчСПЮЊ3400-3500ЖШЃЌАДДЫЭЦЫуЙњМвЗЂИФЮЏаћВМШЋЙњЯњЪлЕчМлУПЧЇЭпЪБЦНОљЬсИп2.8ЗжЃЌОЭНЋжБНгЬсЩ§ЕчЪЏЗЈPVCЩњВњГЩБО160дЊ/ЖжзѓгвЁЃ

ЁЁЁЁШ§ЁЂ КѓЪаеЙЭћ

ЁЁЁЁЖЬЖЬАыФъЪБМфPVCОРњСЫ3ЖЮааЧщЃЌЮДРДааЧщЛЙЛсбгајЕкШ§НзЖЮЕФЩЯеЧЧїЪЦТ№ЃПЮвУЧЪзЯШвЊЙизЂРћЖрвђЫиЪЧЗёЛЙДцдкЁЃ

ЁЁЁЁ(1)2010ФъКъЙлЛЗОГ

ЁЁЁЁ

ЁЁЁЁЬсИпКъЙлЕїПиЫЎЦНЃЌБЃГжОМУЦНЮШНЯПьЗЂеЙЁЃвЊДІРэКУБЃГжОМУЦНЮШНЯПьЗЂеЙЁЂЕїећОМУНсЙЙЁЂЙмРэЭЈеЭдЄЦкЕФЙиЯЕЃЌЙЎЙЬКЭдіЧПОМУЛиЩ§ЯђКУЪЦЭЗЁЃвЊМЬајЪЕЪЉЛ§МЋЕФВЦеўеўВпКЭЪЪЖШПэЫЩЕФЛѕБвеўВпЃЌАбЮеКУеўВпЪЕЪЉЕФСІЖШЁЂНкзрЁЂжиЕуЁЃетЪЧНёФъ12дТГѕжабыОМУЛсвщЖдУїФъОМУдЫааЕФЖЈЕїЁЃЪаГЁЖдЮДРДСїЖЏадвВзїСЫдЄВтЃЌдЄМЦУїФъ1МОЖШаТдіДћПюНЋДѓЗљЗДЕЏжС2-3ЭђвкЃЌНьЪБЪЕЬхОМУгыЪаГЁСїЖЏадНЋЬјдОадЩЯбяЁЃ2010ФъЩЯАыФъЃЌЫцзХОМУМЬајЮШВНИДЫеЃЌВЦеўДЬМЄеўВпПЩФмЛсТЪЯШЭЦГіЃЌЛѕБвеўВпЕМЯђНЋж№НЅДгЪЪЖШПэЫЩжСжаадЭЈеЭдЄЦкНЋПЊЪМЩ§ЮТЃЌВЂгаПЩФмгкУїФъЕзМгЯЂЃЌУїФъЪаГЁСїЖЏадПЩФмЛсГіЯжЯШЫЩКѓНєЕФзпЪЦЃЌЩЬЦЗЪаГЁзпЪЦЛђНЋИњЫцСїЖЏадзпЪЦЧААыФъГхИпЃЌКѓАыФъЕїећЮЊжїЁЃ

ЁЁЁЁ(2)ЗПЕиВњЭЖзЪдіЫй

ЁЁЁЁ

ЁЁЁЁЗПЕиВњПЊЗЂЭЖзЪМЬајМгЫйЃЌ2009Фъ1-11дТЗнПЊЗЂЭЖзЪРлМЦЭЌБШдіГЄ17.8%ЃЌПьгк1-10дТЗн16.6%ЕФдіЗљЃЌЕЅдТЭЌБШдіГЄ28.7%ЁЃгШЦфЪЧЗПЕиВњЕФСьЯШжИБъ----аТПЊЙЄУцЛ§гыЯњЪлУцЛ§ЖМШЁЕУСЫЧПОЂЕФдіГЄЁЃаТПЊЙЄУцЛ§11дТЗнЭЌБШдіГЄ193.6%ЃЌЛЗБШдіГЄ97.6%ЃЌДДРњЪЗаТИпдіЗљЃЌ1-11дТРлМЦЭЌБШдіГЄ15.8%ЃЌНЯ1-10дТДѓЗљХЪЩ§12.5%ЃЌдЄЪОЮДРДвЛФъдкНЈЯюФПЭЖзЪНЋБЃГжИпЮЛЁЃ

ЁЁЁЁ

ЁЁЁЁНщгквдЩЯгаРћвђЫиЃЌЮвУЧЕФХаЖЯЪЧPVCОЙ§анећКѓКѓЪаПДеЧЃЌЮвУЧЕФВйзїВпТдЪЧЭЖЛњепвдЧїЪЦЯпзїжЙЫ№зіЖрЃЌЩЯгЮЦѓвЕдкЩЯЗНДѓзшСІЮЛНјааХзПеБЃжЕЁЃСэЭтЃЌ2010ФъМИИігАЯьPVCМлИёзпЪЦЕФживЊвђЫиЮвУЧашвЊзЂвтЃЌ2010Фъ3дТЗнPVCвЊУцСйФъЖШзЂЯњЃЌОоДѓЕФЦкЛѕПтДцНЋДѓСПгПШыЯжЛѕЪаГЁЃЌ3дТЗнЛђНЋГіЯжвЛИіМлИёЕЭЕуЃЌЪЧЖрЭЗШыГЁЕФКУЪБЛњЁЃ4дТЗнНЋУцСйМОНкадзАжУМьаоЃЌдСЯЙЉгІНЋГіЯжНєеХЃЌ5дТЗнЯТгЮПЊЙЄНјШыЭњМОЃЌШчДЫЭЦЫу4-5дТЗнPVCМлИёГіЯжДѓеЧЕФПЩФмадКмДѓЁЃ

ЁЁЁЁЮїФЯЦкЛѕ КњбюНр

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ШЄЮЖКиПЈ ЧЉУћ

- жаНБгУЛЇ ЩњШе зіЖЏЛ

- ЁОжїЬтЁП жаНБАйЗжАй

- КмМђЕЅ ЧрЛЈДЩ жїЬтПт

- ЁОЖЬаХЁП ДКНкШЄЮЖЖЬаХ

- ВЛаэЖЏЃЌОйЦ№ЪжРДЃЁШЯЪЖ

- ЁОКиПЈЁП ФуЯёФФеХУїаЧСГ

- НсЛщЧыМэ ЩњШеКиПЈ ЖдСЊ

- ЁОЯВаХЁП ФуЕФееЦЌЖЏЦ№РД

- гФФЌИуаІ аДец ЧьНкШе

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- КЯН№ЕЏЭЗ УїаЧЖЗЕижї

- ЁОСхЩљЁП СєЩљЛњ дйМћ

- ОЕфЙуИцИшЧњ еЦЩљТфЯТ

- ЁОгщРжЁП КюХхсЏБЛжЄЛГда

- НтУмАЂЗВДяжаЕФецЪЕПЦбЇ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄжкХЎаЧЮЊЗсаи"дуЬЃ"КьОЦ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄЖњСћ--ЖњУљ--ЙњМЪаТЭЛЦЦ

- ЁЄЖХжйНЕбЊбЙ--ПЦММаТГЩЙћ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ