аТРЫВЦО > ЦкЛѕ > жааХНЈЭЖЦкЛѕзЈРИ > е§ЮФ

ЖЬЦкЙњДЂЕїПиСІЖШМгДѓ бЙжЦжЃЬЧНјвЛВНзпИп

ЁЁЁЁвЛЁЂЪаГЁЛиЙЫ

ЁЁЁЁдкЛљБОУцЧПОЂжЇГХЯТЃЌБОжмЙњМЪдЬЧЦкЛѕМлИёдйДД28ФъРДаТИпЃЌАЭЮїВњСПВЛМАдЄЦкЃЌЪЧФПЧАжїЕМЙњМЪдЬЧЦкЛѕМлИёЕФжївЊвђЫиЁЃБОжмжЃЬЧИпЮЛе№ЕДЃЌЖЬЦкЙњДЂЕїПиСІЖШМгДѓЃЌвдМАЙуЮїВњЧјШЋУцПЊеЅЃЌбЙжЦСЫжЃЬЧНјвЛВНзпИпЁЃ

ЁЁЁЁБэ1 ШЋЧђЬЧЪаГЁ

|

ЦЗжж |

ПЊХЬ |

зюИп |

зюЕЭ |

ЪеХЬ |

еЧЕј |

|

NYBOT#11 жИЪ§ |

23.05 |

25.14 |

23.05 |

24.49 |

+1.38 |

|

жЃЬЧ 1005 КЯдМ |

5164 |

5235 |

5085 |

5134 |

-5 |

|

жЃЬЧ 1009 КЯдМ |

5412 |

5490 |

5321 |

5377 |

-18 |

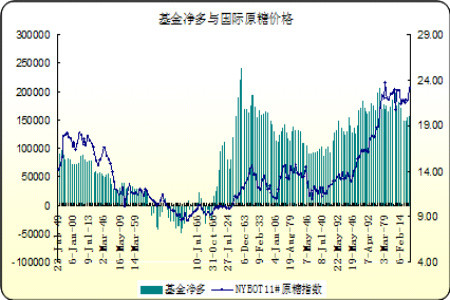

ЁЁЁЁзЪСЯРДдДЃКNYBOTЁЂжЃжнЩЬЦЗНЛвзЫљЁЂжааХНЈЭЖЦкЛѕ

ЁЁЁЁЖўЁЂЪаГЁЗжЮі

ЁЁЁЁ1ЁЂЕїПиСІЖШМгЧПЃЌЙизЂЯжЛѕжЇГХСІЖШ

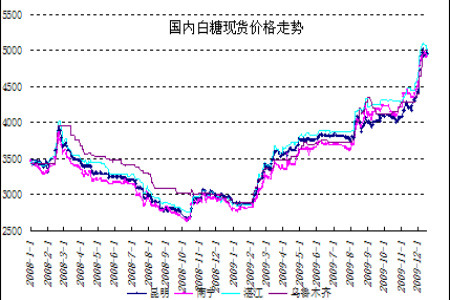

ЁЁЁЁConabБэЪОЪмжаФЯВПЕиЧјГБЪЊЕФЬьЦјгАЯьЃЌЙРМЦ09-10жЦЬЧФъАЭЮїЕФЪГЬЧВњСПНЋЕЭгкЯШЧАдЄМЦЕФ3670ЭђЖжЕФЫЎЦНЃЌНіФмДяЕН3460ЭђЖжЃЛСэЭтConabШЯЮЊЃЌЮДРДЪ§дТШдШЛЦЋЖрЕФНЕгъЛЙНЋМЬајРЇШХИЪесЕФЪееЅНјГЬЁЃЙРМЦАЭЮїжа-ФЯВПЕиЧјдМга45-55МвЬЧГЇ(дМеМЕБЕиЬЧГЇзмЪ§ЕФ15%)НЋЛсдканеЅЦкФкМЬајЪееЅИЪесЁЃЦЕЗБЕФНЕгъЛЙгАЯьСЫИЪесЕФЦЗжЪЃЌетвВОЭвтЮЖзХМДБугаИќЖрЕФИЪесЪееЅЃЌЬЧВњСПвВВЛДѓПЩФмдіМгЁЃећЬхЩЯЃЌгЁЖШвдМААЭЮївђЫиЃЌНЋМЬајжЇГХЙњМЪдЬЧЦкЛѕМлИёЁЃ

ЁЁЁЁЕїПиСІЖШМгЧПЃЌЙизЂЯжЛѕжЇГХСІЖШЁЃЪаГЁПьЫйЯћЛЏЕквЛХњХзДЂбЙСІКѓЃЌвЛЖШГЪЯжзпЧПЕФМЃЯѓЃЌАщЫцЕкЖўХњХзДЂБИ30ЭђЖжЕФПьЫйГіЬЈЃЌЫЕУїЙњМвЖдгкЬЧМлЕФЕїПиНјвЛВНМгЧПЁЃЙуЮївбОНјШыЕНПЊеЅЕФУмМЏЦкЃЌвбОга89%ЕФЬЧГЇПЊеЅЃЌВњФмДяЕНСЫ59.3ЭђЖж/ШеЃЌеМЩшМЦзмВњФмЕФ95.7%ЃЌетвтЮЖЙуЮїНјШыЕНШЋУцПЊеЅНзЖЮЃЌВњСПЕФж№НЅдіДѓдіМгСЫЬЧГЇЕФбЙСІЃЌЙуЮїЬЇМлЕФЪЦЭЗМѕШѕЁЃФПЧАЯжЛѕЙЉгІдіМгЃЌЙизЂЯТжмвЛЕкЖўХњХзДЂЖдЪаГЁЕФГхЛїСІЖШЁЃ

ЁЁЁЁБОжмШЋЙњЯжЛѕЬЧМлТдгаЯТЕјЃЌЦфжаЃЌЯњЧјЕјЗљДѓгкВњЧјЁЃгЩгкНјШыСЫеЅМОЩњВњЕФУмМЏЦкЃЌВњСПж№НЅдіМгЃЌБОжмЙуЮїЪГЬЧМлИёвбОЕЭгкдЦФЯЁЃДгЮШЖЈЪаГЁЁЂБЃжЄЪаГЁЙЉгІЕФНЧЖШПДЃЌЙњДЂЬЧЕФЕїПизїгУЕФШЗЪЧВЛПЩаЁПДЃЌЙњМвЕїПиСІЖШМгЧПвЛЖЈГЬЖШвжжЦСЫЬЧМлЁЃ

ЁЁЁЁ2ЁЂЯжЛѕЪаГЁ

|

ЪБМф |

ФЯФў |

РЅУї |

Сјжн |

еПН |

ЮкТГФОЦы |

|

20091214 |

4950-4980 |

4950 |

4950 |

5050-5080 |

5000 |

|

20091215 |

4950 |

4950-4980 |

4920-4950 |

5050-5080 |

5000 |

|

20091216 |

4900-4920 |

4960-5000 |

4900 |

5000-5050 |

5000 |

|

20091217 |

4920-4930 |

4950 |

4900-4910 |

5000-5050 |

5000 |

|

20091218 |

4920-4930 |

4950-4980 |

4900-4910 |

4950 |

5000 |

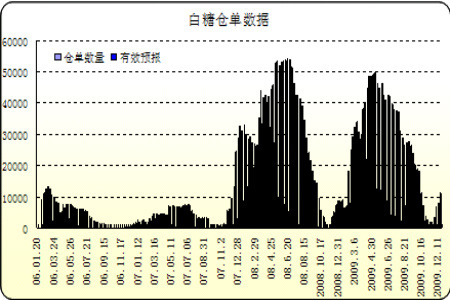

ЁЁЁЁзЪСЯРДдДЃКЬЧЭјЁЂжааХНЈЭЖЦкЛѕ

ЁЁЁЁ3ЁЂЛљН№ОЛЖргыЙњМЪдЬЧМлИё

ЁЁЁЁ4ЁЂАзЬЧВжЕЅЪ§Он

ЁЁЁЁШ§ЁЂЪаГЁдЄВт

ЁЁЁЁЕкЖўХњ30ЭђЖжХзДЂПьЫйГіЬЈЃЌЫЕУїЙњМвЕїПиСІЖШМгЧПЃЌЙизЂЯТжмвЛХзДЂЖдЪаГЁЕФГхЛїСІЖШЁЃФПЧАЙуЮїВНШыШЋУцПЊеЅНзЖЮЃЌВњСПЕФдіМгвЛЖШГЬЖШЯїШѕСЫЬЧГЇЬЇМлЪЦЭЗЁЃНгСЌЕФХзДЂвдМАЙуЮїЕФШЋУцПЊеЅЃЌдіЬэЪаГЁЛиЕїбЙСІЃЌећЬхЛљБОУцЕФЧПОЂНЋЮЊЬЧМлЬсЙЉЯТЯожЇГХЃЌЙизЂХзДЂГхЛїЯТЕФЯжЛѕжЇГХСІЖШЁЃ

ЁЁЁЁВйзїЩЯЃЌжаЯпЙизЂХзДЂГхЛїЯТЕФЛиЕїТђШыЛњЛсЁЃ

ЁЁЁЁжааХНЈЭЖЦкЛѕ ЁЁЁЁЧЎ Вг

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ