ДѓСЌгёУз9дТгы5дТКЯдМЬзРћЗжЮі

ЁЁЁЁвЛЁЂ ПчЦкЬзРћНщЩм

ЁЁЁЁПчЦкЬзРћЪЧжИдкЭЌвЛЪаГЁЭЌЪБТђШыКЭТєГіЯрЭЌЦЗжжЃЌВЛЭЌНЛИюдТЗнЕФЦкЛѕКЯдМЃЌВЂЦкЭћдкгаРћЕФЪБЛњЭЌЪБНЋетСНИіНЛИюдТЗнЕФКЯдМЖдГхЦНВжЛёРћЁЃЬзРћепВЛЙизЂФГвЛИіЦкЛѕКЯдМЕФМлИёЯђФФИіЗНЯђБфЖЏЃЌЖјЪЧЙизЂЯрЙиЦкЛѕКЯдМжЎМфЕФМлВюЪЧЗёдкКЯРэЕФЧјМфЗЖЮЇЁЃвЛАуЧщПіЯТВЛЭЌНЛИюдТЗнЕФЦкЛѕМлИёжЎМфДцдквЛИіКЯРэЕФМлВюЃЌЕЋЪЧгЩгкГжВжЗбгУЁЂМОНкадвђЫиЁЂЯжЛѕЙЉЧѓзДПіМАШЫЮЊвђЫиЕШгАЯьЃЌЪЙЕУИїКЯдМЕФМлИёДцдкМлВюЃЌЖјМлВюОГЃЛсГЌГіетИіКЯРэЕФЧјМфжЎЭтЃЌетбљОЭИјСЫЬзРћепгаРћПЩЭМЕФЛњЛсЃЌЭЌЪБЪаГЁЩЯЬзРћепЕФетжжааЮЊвВЪЙЕУМлВюВЛЖЯЫѕеЃЌЛиИДжСе§ГЃЫЎЦНЃЌЬзРћепдйЦНВжЃЌСЫНсЛёРћЭЗДчЁЃПчЦкЬзРћЗжЮЊХЃЪаЬзРћКЭамЪаЬзРћСНжжаЮЪНЁЃЭЖзЪепЕБдЄЦкМлИёНЋвЊзпЧПЃЌТђНќХздЖЃЌМДЪЧЫљЮНЕФХЃЪаЬзРћЃЛЕБдЄЦкМлИёНЋвЊзпШѕЕФЪБКђЃЌХзНќТђдЖМДЪЧЫљЮНЕФамЪаЬзРћЁЃ

ЁЁЁЁЖўЁЂРњЪЗМлВюЗжЮі

ЁЁЁЁгЩгкгёУзгаКмУїЯдЕФМОНкадЬиеїЃЌЧв9дТгы5дТКЯдМЭЌЪєгквЛИіЩњВњЁЂЯћЗбжмЦкЃЌЫљвддке§ЯђЪаГЁЩЯЃЌдЖЦкКЯдММлИёИпгкНќЦкКЯдММлИёЃЌПЩвдПМТЧТђШыНќЦкКЯдМдкдЖЦкКЯдМЩЯХзГіНјааЬзРћЁЃЪзЯШЃЌЮвУЧЯШЖдРњЪЗгёУз9дТгы5дТКЯдМжЎМфЕФМлВюНјааЭГМЦЗжЮіЃЌевбАЪЧЗёДцдкЬзРћЕФЛњЛсЁЃ

ЁЁЁЁРњЪЗ9дТгы5дТКЯдММлВюЭГМЦ

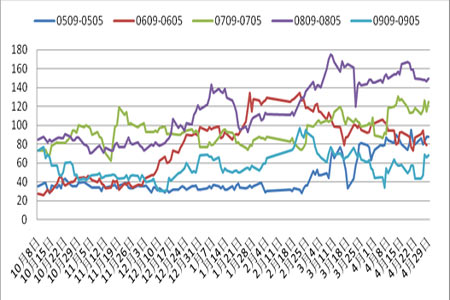

ЁЁЁЁДгЩЯЭМжаПЩвдПДЕНЃЌгЩгк10дТаТгёУзИеЩЯЪаЃЌЪаГЁМлИёвЛАугаЫљЯТЕјЛђЮЌГждкЕЭЮЛЃЌСНепМлВюТдаЁЃЛЕЋДг12дТЦ№ЃЌгЩгкЯћЗбЭњМОЕНРДЛђЪеДЂЕШИїжжвђЫизїгУЯТЃЌСНепМлВюж№НЅРЉДѓЃЌжСЕкЖўФъ3дТГѕвЛАуДяЕНзюДѓжЕЁЃНсЙћЭГМЦЯдЪОЃЌДѓСЌгёУзЦкЛѕздЩЯЪавдРДЃЌ9дТгы5дТКЯдММфЕФМлВюОљжЕЮЊ80ЃЛДѓВПЗжЪБМфМлВюЗжВМдк50-120ЕФЧјМфЗЖЮЇФкЁЃСНепжЎМфМлВюзюДѓжЕГіЯждк2008ФъКЯдМжаЮЊ175ЃЛзюаЁжЕГіЯждк2005ФъКЯдМжаЮЊ95ЁЃ

ЁЁЁЁШ§ЁЂ C1009гыC1005ЬзРћЗжЮі

ЁЁЁЁдке§ЯђЪаГЁЩЯЃЌдЖЦкКЯдММлИёИпгкНќЦкКЯдММлИёЃЌЮвУЧПЩвдПМТЧТђШыНќЦкКЯдМдкдЖЦкКЯдМЩЯХзГіЃЌНјааЬзРћЁЃЕЋЪЧгЩгкзЪН№еМгУГЩБОЁЂВжДЂЗбЁЂНЛИюЪжајЗбЁЂНЛвзЪжајЗбЁЂдіжЕЫАЕШНЛвзГЩБОЕФДцдкЃЌжЛгаЕБдЖНќКЯдМЕФЛљВюИпгкИУНЛвзГЩБОЪБНЛвзЃЌЮвУЧВХПЩвдЛёЕУЮоЗчЯеЕФЬзРћЪевцЁЃЖјНижС12дТ15ШеЃЌC1009гыC1005жЎМфМлВюЮЊ78ЃЌНгНќ80ЕФРњЪЗМлВюОљжЕЃЌЕЋетвЛМлВюдкЯжааЪаГЁжаЪЧЗёКЯРэЃЌМДСНепжЎМфЪЧЗёДцдкЬзРћПеМфЃЌЮвУЧПЩвдОЭГжВжГЩБОзїЯТМђЕЅЕФМЦЫуЃК

|

зЪН№еМгУГЩБО |

C1005МлИё*ДћПюФъРћТЪ*ЦкЯо =1797*5.94%*4/12 =35.58дЊ/Жж |

|

ВжДЂЗб |

гёУзВжДЂМАЫ№КФЗбЮЊ 0.6дЊ/ЖжЬьЃЌ9дТгы5дТНЛИюШежЎМфЯрИє4ИідТЃЌдМ120Ьь 0.6*4*30=72дЊ/Жж |

|

НЛвзЪжајЗб |

2дЊ/ЖжЃЈЫЋБпЃЉ |

|

НЛИюЪжајЗб |

2дЊ/ЖжЃЈЫЋБпЃЉ |

|

МьбщЗб |

1дЊ/Жж |

|

діжЕЫА |

C1009гыC1005МлВю*13%/1.13 =8.97дЊ/Жж |

|

змМЦ |

121.55дЊ/Жж |

ЁЁЁЁЬзРћЧјМфГЩБОКЫЫуЃЌКЃЭЈЦкЛѕбаОПЫљ

ЁЁЁЁгЩвдЩЯМЦЫуЕУжЊЃЌСНепжЎМфгЏПїОљКтМлВюЮЊ121.55ЃЌЖјФПЧАНіЮЊ78ЃЌЪєгкКЯРэЕФМлВюЧјМфФкЃЌЕЋдЖдЖЕЭгкПчЦкЬзРћГЩБОЃЌЖјСНепМлВюМЬајРЉДѓЕФПЩФмадНЯДѓЃЌЮЊДЫПЩвдВЩШЁЗДЯђЬзРћЗНЪНЃЌМДТєГіC1005КЯдМЃЌТђШыC1009КЯдМЃЌД§МлВюЧїгкЛиЙщОљКтЕуЪБдйЭЌЪБЦНВжЃЌЛёШЁЬзРћЪевцЁЃДЫЭтвЊЫЕУїЕФЪЧЃЌдкЗДЯђЬзРћжаЃЌДцдкзХЁАБЦВжЁБЕШВЛШЗЖЈвђЫиЃЌЙЪВЛЪЧЮоЗчЯеЕФЬзРћааЮЊЃЌЕЋПМТЧЕНгёУззїЮЊДѓзкЩЬЦЗЃЌГіЯжЁАБЦВжЁБЕШЪТМўЕФИХТЪНЯаЁЃЌЧвЕБЧАЮоТлДгЛљБОУцЃЌЛЙЪЧКЯдМРњЪЗМлВюзпЪЦЩЯРДЗжЮіЃЌ9дТгы5дТКЯдММлВюЖМгаНјвЛВНРЉДѓЕФЧїЪЦЃЌЙЪПЩвдНјааТєНќТђдЖЕФВйзїЗНЪНРДЛёШЁвЛЖЈЕФЬзРћЪевцЁЃ

ЁЁЁЁКЃЭЈЦкЛѕбаОПЫљ СѕМбРћ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ