аТРЫВЦО > ЦкЛѕ > жааХНЈЭЖЦкЛѕзЈРИ > е§ЮФ

УРдЊгАЯьМѕШѕ аПМлдйДДаТИп

ЁЁЁЁвЛЁЂЪаГЁЛиЙЫ

ЁЁЁЁБОжмаПМлГЪЯжЗДЕЏзпЪЦЃЌСНЪааПМлдкжмЮхОљЫЂаТСЫФъФкаТИпЁЃОЁЙмУРдЊдкБОжмДѓЗљьЩ§ЃЌаПМлЪмГхЛїСІЖШгаЯоЃЌЪаГЁЖдгкгаЩЋН№ЪєКѓЪаЕФРжЙлЧщаїЮДБфЃЌЙизЂаПМлЫЂаТаТИпКѓФмЗёНјвЛВНЭиеЙЩЯааПеМфЁЃ

ЁЁЁЁБэ1 ШЋЧђЦкаПЪаГЁ

|

ЦЗжж |

ПЊХЬ |

зюИп |

зюЕЭ |

ЪеХЬ |

еЧЕј |

|

LME3 дТЦкаП |

2305 |

2450 |

2302.5 |

2410 |

+105 |

|

ЛІаП 1003 КЯдМ |

18440 |

19180 |

18305 |

19120 |

+700 |

ЁЁЁЁзЪСЯРДдДЃКLMEЁЂЩЯКЃЦкЛѕНЛвзЫљЁЂжааХНЈЭЖЦкЛѕ

ЁЁЁЁЖўЁЂЪаГЁЗжЮі

ЁЁЁЁ1ЁЂУРдЊгАЯьМѕШѕЃЌаПМлдйДДаТИп

ЁЁЁЁКъЙлУцЃКУРСЊДЂвщЯЂЙЋИцЯдЪОЃЌЮЌГжЕБЧАЛљзМРћТЪгк0-0.25%ЫЎЦНВЛБфЃЌВЂГаХЕдкЁАНЯГЄвЛЖЮЪБМфФкЁБМЬајЮЌГжНгНќСуРћТЪЫЎЦНЃЌЕЋУРСЊДЂЭЌЪБвВГаШЯЃЌНќЦкОМУГіЯжИФЩЦМЃЯѓЃЌгШЦфЪЧОЭвЕЪаГЁЁЃЭЌЪБЃЌУРЙњ11дТЯњЪлЖюЁЂ12дТУмаЊИљЯћЗбепаХаФжИЪ§МА11дТЯћЗбЮяМлжИЪ§ОљГЌГіЪаГЁдЄЦкЁЃОЁЙмУРдЊдкУРСЊДЂЩљУїЁЂУРЙњОМУЪ§ОнЧПОЂвдМАХЗжоеЎЮёгЧТЧШдДцЕФЧщПіЯТБЃГжЧПЪЦЩЯеЧЃЌВЛЙ§ЖдЩЬЦЗЕФГхЛїСІЖШгаЫљЯїШѕЃЌжївЊЛЙЪЧУРЙњОМУЯђКУЪЙЕУЪаГЁЖдгкашЧѓЧАОАБЃГжРжЙлдЄЦкЁЃ

ЁЁЁЁЛљБОУцЗНУцЃКЛљБОУцЗНУцЃЌвРОЩБЃГжЦЃШэЃЌОЁЙмТзаПЯжЛѕЬљЫЎНјвЛВНРЉДѓЃЌВЛЙ§ТзаППтДцИцБ№діМгГіЯжМѕЩйЃЌвЛЖШГЬЖШЖдаПМлЙЙГЩжЇГХЁЃЙњФкЗНУцгЩгкдЫЪфВЛГЉЃЌКЭЩЯгЮвБСЖГЇЩЬЕФЭІМлЯТЃЌЛІаПжмЮхвЛЖШЫЂаТСЫФъФкаТИпЃЌВЛЙ§ФПЧАЯжЛѕЗљЖШгаЫљРЉДѓЃЌМгЩЯФъФЉвђЫиаПМлБЦНќ19000дЊЪаГЁЗжЦчНЯДѓЁЃЙЉгІЗНУцЃЌФПЧАжкЖрвБСЖЦѓвЕЖдгкаПМлЕФРжЙлЧщаїНЯЮЊМсОіЃЌвђДЫЕБаПМлЯТЛЌЦфГіЛѕвтдИОЭЛсЪмЕНгАЯьЁЃЖјЪаГЁВЮгыЗНУцЃЌЕЃаФФъФЉЕФЛљН№ЕїВжЃЌЛсЖдаПМлДјРДВПЗжГхЛїЁЃ

ЁЁЁЁЙњМЪЧІаПбаОПаЁзщ(ILZSG)ГЦЃЌ2009Фъ1-10дТЃЌШЋЧђОЋСЖаПЪаГЁЙ§ЪЃСПЮЊ403,000ЖжЃЌЖјЩЯФъЭЌЦкЮЊЙЉгІЙ§ЪЃ66,000ЖжЁЃ1-10дТЃЌШЋЧђаППтДцдіМг332,000ЖжЃЌЦфжаАќРЈжаЙњЙњДЂОжЕФаТПтДцдіМг159,000ЖжЁЃ1-10дТШЋЧђОЋСЖаПВњСПЭЌБШМѕЩй5.4%жС923.4ЭђЖжЃЌ 1-10дТШЋЧђОЋСЖаПЯћЗбСПдђЭЌБШЯТЛЌ15.5%жС883.1ЭђЖжЃЌНёФъЧА10ИідТЃЌШЋЧђПѓЩНаПВњСПЭЌБШМѕЩй4.3%жС927.5ЭђЖжЁЃ

ЁЁЁЁ2ЁЂЯжЛѕЪаГЁ

|

ШеЦк |

ГЄНгаЩЋ 0# |

ЛЊЭЈгаЩЋ 0# |

ЩЯКЃН№Ъє 0# |

ЛЊЭЈгыНќдТЩ§ЬљЫЎ |

|

091214 |

17850-18600 |

17850-18850 |

17800-17900 |

-420 |

|

091215 |

18200-18800 |

18100-19100 |

18100-18200 |

-145 |

|

091216 |

18200-18800 |

18100-19100 |

18050-18150 |

-240 |

|

091217 |

18400-19000 |

18350-19350 |

18300-18400 |

-180 |

|

091218 |

18400-19000 |

18400-19400 |

18350-18400 |

-320 |

ЁЁЁЁзЪСЯРДдДЃКжааХНЈЭЖЦкЛѕ

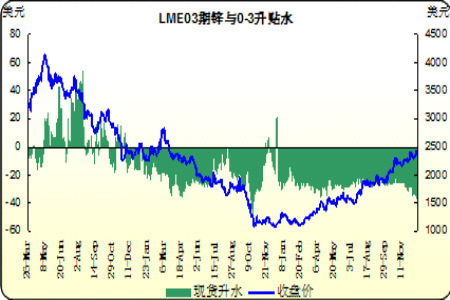

ЁЁЁЁЭМ1ЃКLMEаПМлгыЬљЫЎ

ЁЁЁЁ3ЁЂПтДц/ГжВж

|

|

ПтДцНЯЩЯжмБфЛЏ |

БОжмПтДц |

ГжВжНЯЩЯжмБфЛЏ |

БОжмГжВж |

|

LME3 дТЦкаП |

-825 |

456500 |

-15020 |

223049 |

|

ЛІаП |

+3225 |

171025 |

-28188 |

216274 |

ЁЁЁЁзЂЃКЛІаПГжВжжИЛІаПИїКЯдМзмГжВж

ЁЁЁЁ4ЁЂНјПкгЏПї

ЁЁЁЁШ§ЁЂЪаГЁдЄВт

ЁЁЁЁБОжмУРдЊгыН№ЪєМлИёГЪЯжЭЌЯђЧїЪЦЃЌжївЊвђЫиУРЙњОМУЧАОАЕФНјвЛВНИФЩЦМгЧПЪаГЁЖдгкашЧѓРжЙлЕФдЄЦкЃЌДгЖјЛЏНтСЫУРдЊДѓЗљЩЯеЧЖдМлИёН№ЪєЕФбЙСІЁЃЛљБОУцЗНУцЃЌОЁЙмФПЧАЪаГЁЙЉгІПэЫЩЃЌВЛЙ§ЩЯгЮвБСЖГЇЩЬДѓЖрПДКУКѓЪаЃЌдкаПМлЛиТфКѓГіЛѕвтдИМѕШѕжЇГХСЫаПМлЁЃ

ЁЁЁЁВйзїЩЯЃЌЖЬЯпНЛЭЖЮЊжїЁЃ

ЁЁЁЁжааХНЈЭЖЦкЛѕбаОПЗЂеЙВП

ЁЁЁЁЧЎВг

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎЯрдМ ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОжїЬтЁП НЁПЕ2010 DJ

- ЮвУІ АќДѓШЫ ОЋЦЗжїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЯраХАЎЧщ ЩПЖЏ

- НќЮДРД вЛДѓЦЌЬьПе

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- амУЈДѓЯР ДЖбЬєСєС Н№ЛЂ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ОКЫйгЮЯЗ ВпТдгЮЯЗ НЧЩЋ

- ЁОгщРжЁП НмПЫбЗефЙѓееЦЌ

- еХвеФБ:ЮвЪЧТюВЛЕЙЕФ

- ЁОЭЗЬѕЁП ГДЗПЭХзѓгвЗПМл

- ЙуЖЋДѓСІДђЛїЪжЛњЩЋЧщ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ АВШЋ--ПьЫй--ЬсИпУтвпСІ

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ