аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ЪмБІИжЕїМлЕФДЬМЄ ИжМлдйЖШЩЯЬН4400дЊ

ЁЁЁЁБОжмЛиЙЫ

ЁЁЁЁ

ЁЁЁЁ

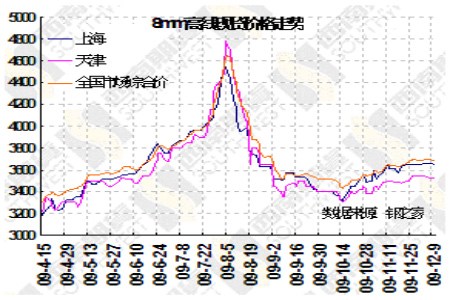

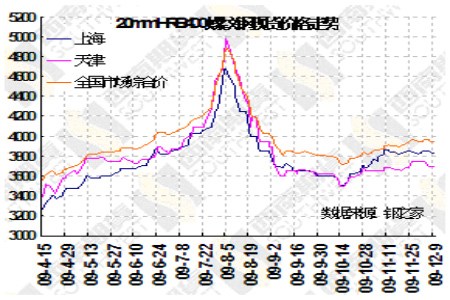

ЁЁЁЁБОжмТнЮЦИжКЭЯпВФЫЋЫЋЯШвжКѓбяЁЃТнЮЦИжжїСІдТ1005КЯдМжмЖўДѓЗљПьЫйЯТЕјЃЌЕјЦЦжЎЧАеЗље№ЕДЧјМфЃЌЫцКѓжмШ§дйЖШаЁЗљЛиТфЃЌЕЋжмЫФКЭжмЮхСНЬьдкЖрЭЗЕФЭЦЖЏЯТЃЌДѓЗљЩЯбяЃЌдйЖШЩЯЬН4400дЊЃЌећЬхРДПДЃЌБОжмТнЮЦИжвдвЛИљДјГЄЯТгАЯпЕФбєЯпЪееЧжС4396дЊЃЌЗљЖШЮЊ0.50%ЁЃБОжмЯпВФжїСІдТж№НЅгЩ1002КЯдМвЦжС1005КЯдМЃЌећЬхзпЪЦгыТнЮЦИжЛљБОвЛжТЃЌећЬхРДПДЃЌ1002КЯдМЪееЧжС3850дЊЃЌЗљЖШЮЊ0.71%ЁЃ

ЁЁЁЁЪаГЁЗжЮі

ЁЁЁЁТнЮЦИждкЧАЦкСЌајДІгкШѕЪЦжЎМЪЃЌжмЫФКЭжмЮхЕФДѓЗљЩЯбяШУЪаГЁЙЮФПЯрПДЃЌЖјЭЦЖЏетДЮПьЫйЗДЕЏЕФжБНгвђЫиБуЪЧвдБІИжЮЊЪзЕФИжГЇДѓЗљЩЯЕїГіГЇМлИёЁЃБІИжжмЫФТЪЯШГіЬЈ2010Фъ1дТЗнЬМИжВњЦЗГіГЇМлИёеўВпЃЌИїжївЊЦЗжжШЋЯпЩЯЕїЃЌЕїМлЗљЖШдк50жС600дЊ/ЖжВЛЕШЃЌЖјБІИжБЛЪгЮЊИжЬњаавЕЕФЗчЯђБъЃЌЫќЕФДѓЗљЕїМлБиШЛЪЙЦфЫќИжГЇЛ§МЋИњНјЃЌЭЌЪБвВБэУїИжГЇЖдКѓЪаЕФПДКУЃЌвђДЫДЫДЮЕФЕїМлвВЬсеёСЫЖрЭЗЕФаХаФЃЌЭЦЖЏЖрЭЗЛ§МЋШыГЁЃЌИжМлгІЩљЖјЩЯЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌЦфЫћвђЫиЭЌбљвВЯдЪОИжМлЕФЯТааПеМфЪЧБШНЯгаЯоЕФЁЃ

ЁЁЁЁЪзЯШЃЌећЬхКъЙлЛЗОГМЬајЮШВНЩЯааЁЃОнЭГМЦОжЪ§ОнЯдЪОЃЌ11дТЗнЃЌCPIЭЌБШЩЯеЧ0.6%ЃЌгЩЩЯдТЕФЯТНЕзЊЮЊЩЯеЧЃЌPPIЭЌБШЯТНЕ2.1%ЃЌНЕЗљБШЩЯдТЫѕаЁ3.7ИіАйЗжЕуЃЌ11дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіГЄ19.2%ЃЌБШЩЯФъЭЌдТМгПь13.8ИіАйЗжЕуЃЌБШ10дТЗнМгПь3.1ИіАйЗжЕуЃЌЮЊСЌај7ИідТЭЌБШдіЫйМгПьЁЃСМКУЕФКъЙлЛЗОГЮЊИжЬњаавЕЕФЗЂеЙЬсЙЉСЫБивЊЕФЬѕМўЁЃ

ЁЁЁЁЦфДЮЃЌГЩБОЕФж№ВНЬЇИпвВЖдИжМлЦ№ЕНжЇГХзїгУЁЃвЛФъвЛЖШЕФЬњПѓЪЏЬИХадйЖШПЊФЛЃЌЪаГЁЩЯЦеБщдЄВтУїФъЬњПѓЪЏГЄаМлИёМлИёНЋвЊЩЯеЧЃЌЖјЩЯеЧЕФЗљЖШШЯЮЊжСЩйЩЯеЧ15%ЁЃЙњФкЭтЛњЙЙОљЖдДЫзїГідЄВтЃЌЦфжаУРСжвјаадЄВтЃЌУїФъЬњПѓЪЏМлИёжСЩйЩЯеЧ15%ЃЌдвђЪЧЃЌЬњПѓЪЏЙЉгІНЋМЬајЧїНєЃЌжБжС2012ФъЁЃШ№вјдЄВтЃЌЕУвцгкаХДћГжајдіГЄЃЌжаЙњЕФИжЬњЯћКФСПНЋБЃГжЧПОЂЃЌЬњПѓЪЏЕФГЄаМлЛсЩЯеЧ20%ЁЃЯрЖдЙњЭтЛњЙЙЕФдЄВтЃЌЙњФкЛњЙЙЯрЖдБЃЪивЛаЉЃЌЙњаХжЄШЏдЄМЦЃЌдкЭЈеЭМАШЋЧђИДЫегАЯьЯТЃЌ2010ФъГЄаЬњПѓЪЏеЧЗљ10%жС15%жЎМфЁЃЕЋдкЯТгЮашЧѓЕФБЃеЯЯТЃЌИжЬњЦѓвЕОпгавЛЖЈЕФГЩБОзЊМоФмСІЃЌШєМйЩшдСЯМлИёОљЩЯеЧ15%ЃЌИжМлЩЯеЧ7%зѓгвМДПЩИВИЧдСЯеЧЗљЃЌШєИжМлЩЯеЧ17%ЃЌдђФмДяЕН2007ФъЕФгЏРћФмСІЁЃЖдЩЯЪіЕФИїжждЄВтЃЌжаИжаГЃЮёИБЛсГЄТоБљЩњБэЪОЃЌетаЉдЄВтЪєгкЮоЛќжЎЬИЃЌШБЗІИљОнЃЌжаЙњИжЬњвЕЩаДІгкПїЫ№БпдЕЃЌЬњПѓЪЏШБЗІеЧМлЕФПеМфЁЃЕЋЪЧЬњПѓЪЏВЛеЧМлЫЦКѕНЋФбвдГЩЮЊЯжЪЕЃЌАќРЈФЯОЉИжЬњМЏЭХКЭЩГИжМЏЭХОљШЯЮЊУїФъЬњПѓЪЏГЄаМлНЋЩЯеЧЁЃдкДЫЕФеЧМлдЄЦкжЎЯТЃЌЬњПѓЪЏзїЮЊИжЬњЕФжївЊдСЯЃЌНЋЪЧИжЬњЕФГЩБОЬЇИпЁЃЭЌЪБЃЌНЙЬПМлИёвВГіЯжЩЯеЧЃЌБОдТГѕЃЌЩНЮїЁЂЩНЖЋНЙЛЏаЛсЗзЗзЩЯЕїСЫЕБЕиНЙЬПжИЕММл50дЊ/ЖжЃЌДяЕН1750дЊ/ЖжЁЃОнЩНЮїЁЂКгББЕШЕиЕФНЙЛЏЦѓвЕЭИТЖЃЌФПЧАИжГЇНЙЬППтДцВЛИпЃЌЗзЗзМгДѓНЙЬПЕФВЩЙКСІЖШЃЌзюНќНЙЬПГіЛѕЧщПіСМКУЁЃЩНЖЋЁЂКгФЯЕФНЙЛЏЦѓвЕвВЗДгГЃЌЪаГЁашЧѓЭњЪЂЃЌНЙЛЏЦѓвЕФПЧАЖМЪЧТњИККЩЩњВњЃЌГЇФкЛљБОУЛгаПтДцЃЌГіЛѕЫГГЉЁЃвђДЫЃЌГЩБОЕзВПЕФВЛЖЯЬЇИпЃЌШУИжМлЯТЕјЕФПеМфБШНЯгаЯоЁЃ

ЁЁЁЁдйДЮЃЌЯТгЮЗПЕиВњаавЕЕФМЬајЛиХЏЃЌЖдИжМлЮовЩЦ№ЕНвЛЖЈЕФРЖЏзїгУЁЃОнЭГМЦОжЙЋВМЕФЪ§ОнЯдЪОЃЌ1-11дТЃЌШЋЙњЭъГЩЗПЕиВњПЊЗЂЭЖзЪ31271вкдЊЃЌЭЌБШдіГЄ17.8%ЃЌдіЗљБШ1-10дТЬсИп1.2ИіАйЗжЕуЃЛ1-11дТЃЌШЋЙњЗПЕиВњПЊЗЂЦѓвЕЗПЮнЪЉЙЄУцЛ§29.88вкЦНЗНУзЃЌЭЌБШдіГЄ17.2%ЃЌдіЗљБШ1-10дТЬсИп0.8ИіАйЗжЕуЃЛЗПЮнаТПЊЙЄУцЛ§9.76вкЦНЗНУзЃЌЭЌБШдіГЄ15.8%ЃЌдіЗљБШ1-10дТЬсИп12.5ИіАйЗжЕуЃЛЗПЮнПЂЙЄУцЛ§4.42вкЦНЗНУзЃЌЭЌБШдіГЄ26.1%ЃЌдіЗљБШ1-10дТЬсИп3.4ИіАйЗжЕуЃЛ1-11дТЃЌШЋЙњЩЬЦЗЗПЯњЪлУцЛ§75203ЭђЦНЗНУзЃЌЭЌБШдіГЄ53.0%ЃЛ11дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂОАЦјжИЪ§(МђГЦЁАЙњЗПОАЦјжИЪ§ЁБ)ЮЊ102.78ЃЌБШ10дТЗнЬсИп0.75ЕуЁЃЖдгкТнЮЦИжКЭЯпВФРДНВЃЌЗПЮнПЊЙЄЕФЯђКУНЋжБНгДјЖЏзХЖдИжВФЕФашЧѓЃЌНЋРЖЏзХИжВФЕФМлИёЁЃ

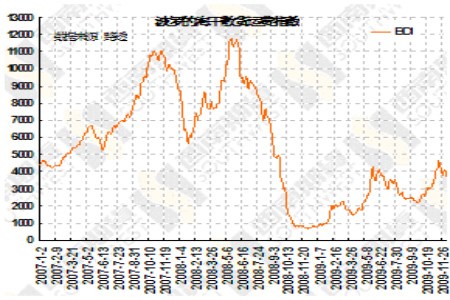

ЁЁЁЁШЛЖјЃЌТнЮЦИжКЭЯпВФЪЧЗёЛсМЬајЩЯбяЃЌЪаГЁвРШЛДцдквЛЖЈЕФЕЃгЧЁЃетжжЕЃгЧвРШЛЪЧРДздгкОоДѓЕФПтДцЁЃОнЭГМЦЃЌШЋЙњжївЊГЧЪаЕФТнЮЦИжПтДцвбСЌајЫФжмдіМгЃЌБОжмМЬајдіМг7.299ЭђЖжжС420.224ЭђЖжЃЌПтДцГжајЕФдіМгОЭЯёЪЧаќдкЭЗЩЯЕФвЛАбЗцРћЕФНЃЃЌШУМлИёОйВНЮЌМшЁЃвђДЫЃЌИпПтДцвРШЛЪЧбЙжЦзХИжМлзпИпЕФжївЊвђЫиЁЃ

ЁЁЁЁДгХЬУцЩЯЃЌТнЮЦИжЕјЦЦЧАЦкЕФеЗљВЈЖЏЧјМфжЎКѓЃЌСЌајЯТДьЃЌЯТЗН4250дЊИННќЪЧЧАЦкГЩНЛУмМЏЧјгђЃЌДюНЈЕФДЫЦНЬЈЖдИжМлЦ№ЕНвЛЖЈЕФжЇГХзїгУЃЌЭЌЪБ4220дЊНќЮЊ60ШеОљЯпЫљДІЕФЮЛжУЃЌвђДЫдк4220дЊжС4550дЊЕФЧјгђЖдИжМлЙЙГЩжЇГХЃЌвђДЫдкЛљБОУцвђЫиХфКЯжЎЯТЃЌТнЮЦИжЧПЪЦЗДЕЏЃЌдйШЅЛиЕНЧАЦкеЗљВЈЖЏЧјМфЃЌдйЖШЩЯЬН4400дЊЕФзшСІЃЌКѓЪаМЬајЙизЂ4400дЊзшСІЕФгааЇадЃЌвдМАЖрЭЗзЪН№МЬајЭЦеЧЕФЖЏСІЁЃ

ЁЁЁЁЪ§ОнЛузм

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП ГЩШЋБГХб ЕШФу

- ЪЅЕЎТЙ ФЇНф ОЋЦЗжїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЫеДђТЬцвЯЗжЎКѓ

- ЩПЖЏ ЮоУп аФЭД2009

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЛЂФъЯщШ№ МЊЯщЛЂ УћФЃ

- ЁОЫЕАЎЁП аЁбЉШЫ ГЌМЖх

- ЛЊРіЕФБЏЩЫ ШеШЋЪГ

- ЁОгщРжЁП ЙљОЇОЇгыЛєЦєИе

- еХвеФБ:ЮвХФЪВУДВЛЖщТф

- ЁОЭЗЬѕЁП ЯАНќЦННёЦ№ЗУШе

- ИчБОЙўИљЦјКђБфЛЏЗхЛс

ЦѓвЕЗўЮё

- ЁЄ едбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ БЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ