аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ЬЧМлгаЭћдйДДаТИп ХзДЂФбвжМлИёЩЯаа

ЪаГЁНЙЕу

ЁЁЁЁБОжмЛиЙЫ

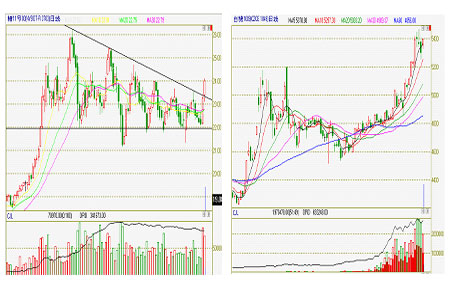

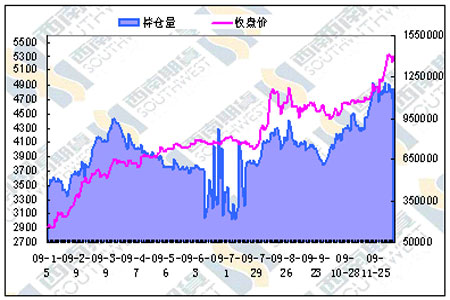

ЁЁЁЁЙњМЪЗНУцЃЌгЩгкАЭЮїЦЕЗБЕФНЕгъгАЯьСЫЬЧГЇЕФжЦЬЧЙЄзїЃЌВЛЩйЬЧГЇвђНЛЛѕЦкСйНќЮоЬЧПЩНЛЖјВЛЕУВЛгыЩЬМвжиаТОЭЯрЙиКЯдМжиаТНјааЩЬЖЈЃЌЙРМЦ НЋгаИпДя100ЭђЖжЕФЪГЬЧашвЊжиаТЬИХаЁЃгЩДЫвВдйДЮМгОчСЫЪаГЁЖдЮДРДЙЉИјЕФЕЃгЧЃЌЛљН№дйДЮДѓЙцФЃШыГЁЁЃЙњМЪЬЧМлЩЯжмСЌајСНШеДѓЗљЩЯеЧЃЌЦфжаЃЌ 1003ЦкдМБЉеЧ171ИіЕуЃЌЪегк24УРЗжЃЌжмеЧЗљИпДя7.64%ЃЛ1005КЯдМБЉеЧ137ИіЕуЃЌЪегк23.07УРЗжЃЌжмеЧЗљИпДя6.29%ЁЃДгЛљБОУцЩЯРДПДЃЌгЩгкгЁЖШКЭгЁ ЖШФсЮїбЧЕШЪГЬЧЯћЗбДѓЙњЕФЪГЬЧЙЉИјНєеХЃЌФПЧАЪГЬЧЪаГЁднЪБвбГіЯжЧПЪЦЬиеїЃЌДЫЭтЃЌжаЙњЕФЪГЬЧВњСПвВЕЭгкдЄЦквВНЋЖдЬЧЪааЮГЩжЇГХЁЃДЫЭтЃЌЬЧМлБЉ еЧвбв§ЗЂСЫЪаГЁЗНУцЖдОЦОЋЕШЩњЮяШМСЯЕФШШСвЬжТлЃЌЪЕМЪЩЯЃЌЩњЮяШМСЯЮЪЬтвВПЩФмГЩЮЊФПЧАе§дкИчБОЙўИљОйааЕФСЊКЯЙњЦјКђБфЛЏДѓЛсЕФжївЊвщЬтжЎвЛЁЃ ОнICEНЛвзЫљЙЋВМЕФЪ§ОнЯдЪОЃЌНижС12дТ8ШеЃЌICEЬЧЪаЕФГжВжзмСПдіМгСЫ5523ЪжЃЌдіжС785811ЪжЁЃЦфжаЃЌЗЧЩЬвЕадЖрЭЗГжВждіМг4324ЪжЃЌдіжС200292Ъж ЃЛПеЭЗдіМг2879ЪжЃЌдіжС43165ЪжЁЃПДеЧЦкШЈГЩНЛСПдМга15,516ЪжЃЌПДЕјЦкШЈГЩНЛСПдМга9,012ЪжЁЃ

ЁЁЁЁЙњФкЗНУцЃЌДгЩЯжмзпЪЦРДПДЃЌЪмХзДЂЖвЯжЕФгАЯьЃЌЬЧМлГхИпЛиТфЃЌЖрПеЫЋЗНжЎМфеЙПЊМЄСвељЖсЃЌЬЧМлднЪБВНШыЖЬЦкЕїећНзЖЮЁЃжмвЛЪмЙњМвХзДЂ ДЋЮХЕФгАЯьЃЌЬЧМлДѓЗљЩЯбяЃЌдйЖШЫЂаТФъФкаТИпЃЌжЃЬЧ1009КЯдМзюИпеЧжС5418ЃЛжмЖўЙњДЂХФТє20ЭђЖжЬЧЕФЯћЯЂСюЬЧМлзпЪЦГхИпЛиТфЃЛжмШ§ЬЧМлдйЖШЫЂаТ МЭТМИпЕуЃЌЕЋдкПеЭЗСІСПЕФДѓЗљДђбЙЯТЬЧМлДѓЗљЛиТфЃЌЪЇЪи5400ЕуЃЛгЩгкЬЧМлОКХФВЂВЛШчдЄЦкжаЕФФЧУДМЄСвЃЌЧвОКХФОљМлВЂВЛИпЃЌжмЫФЬЧМлдйЖШДѓЗљЯТ ДьЃЌХЬжаЕјЦЦ5300ЕуЃЛжмЮхЪмЙњМЪЬЧМлБЉеЧЕФДЬМЄЃЌжЃЬЧдйЖШЛиЩ§ЃЌНижСжмЮхЪеХЬЧАжЃЬЧ1009КЯдМЪегк5395ЃЌжмеЧЗљИпДя3.15%ЁЃДгГЩНЛЧщПіРДПДЃЌЩЯ жмЬЧЪаГЩНЛСПКЭГжВжСПОљдйДЮДѓЗљЖШдіМгЃЌГжВжСПНЯЩЯжмдіМгСЫ2.8ЭђЪжЃЌдіжС116ЭђЪжЁЃ

ЪаГЁЗжЮі

ЁЁЁЁДгЩЯжмЬЧМлзпЪЦРДПДЃЌЙњМЪКЭЙњФкЬЧМлдйЖШСЊёЧЩЯбнСЫДѓЗљЕФааЧщЁЃЁАШБЬЧЁБЬтВФЮовЩГЩЮЊетВЈЩЯеЧааЧщЕФжївЊгевђЃЌАЭЮїЕФГжајНЕгъдйЖШв§ ЗЂЪаГЁЖдЮДРДЙњМЪЬЧЪаЙЉашЕФЕЃгЧЃЌЖјЭЌЪБЙњФкЕФМѕВњКЭИЩКЕЁЂЫЊЖГЕШЬьЦјвђЫивВв§ЗЂСЫЪаГЁЖд09/10аТеЅМОДцдкЙЉашШБПкЕФЕЃгЧЁЃЩЯжмЪмЙњМвХФТє20 ЭђЖжДЂБИЬЧЕФгАЯьЃЌЬЧМлГхИпЛиТфЃЌЖрПеЫЋЗНжЎМфеЙПЊСЫНЯЮЊМЄСвЕФВЉоФЃЌЬЧМлвВгЩДЫНјШыСЫЖЬЦкЕїећНзЖЮЁЃФЧКѓЦкЬЧМлгжНЋКЮШЅКЮДгЃПЪЧОЭДЫжЙВНВЛ ЧАФиЃЌЛЙЪЧМЬајДѓЗљЩЯеЧЃЌЯђ6000ЕуТѕНјФиЃП

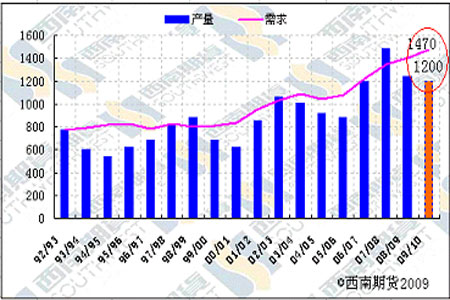

ЁЁЁЁЙњМвХзДЂжегкЖвЯжЃЌвВднЪБДђбЙСЫЪаГЁзіЖрЕФШЫЦјЁЃетДЮХзДЂЮовЩБэУїСЫЙњМвЖдИпМлЬЧЕФВЛШЯПЩЃЌвдМАбЙжЦИпМлЬЧЕФОіаФЃЌЭЌЪБвВЗДгГГіСЫЪа ГЁШБЬЧЕФЪТЪЕЁЃБОеЅМОдЄМЦ1200ЭђЖжЕФВњСПЃЌашЧѓСПдЄМЦдк1470ЭђЖжзѓгвЃЌЙЉашШБПкДѓжТдк270ЭђЖжзѓгвЁЃЙњМвВЛХзДЂЃЌИљБОФбвдУжВЙЙЉашШБПкЁЃЫцзХ ЕквЛХњАзЬЧЕФХзДЂЃЌвВОЭРПЊСЫЙњМвХзДЂЕФађФЛЃЌдЄМЦКѓЦкЙњМвЛсИљОнЬЧМлЕФзпЪЦЃЌЛсТНајЯђЪаГЁЭЖЗХДЂБИЬЧЃЌНьЪБЛђНЋЖдЬЧМлдйДЮДјРДвЛаЉГхЛїЁЃОЁ ЙмШчДЫЃЌЁАШБЬЧЁБШДЪЧВЛељЕФЪТЪЕЃЌЙњМвХзДЂвЛЗНУцЪЧЮЊСЫЦНвжМлИёЕФБЉеЧЃЌЕЋСэвЛЗНУцвВЪЧЮЊСЫЬюВЙЪаГЁЕФЙЉашШБПкЁЃНёФъКЭЭљФъДцдкНЯДѓЕФЧјБ№дк гкЃЌаТеЅМОЕФЙЉашШБПкИпДя270ЭђЖжзѓгвЃЌЖјЧветвЛЪ§зжгаПЩФмЛсгЩгкУїФъЮвЙњОМУИДЫеКЭБљЖГджКІЕШвђЫиЖјНјвЛВНЗХДѓЁЃИљОнвдЭљЙњМвЪеДЂЪ§СПКЭРњ ФъНјПкЕФЙХАЭдЬЧНјааЭГМЦЃЌЙњДЂЪжРяДѓИХЙВгаДЂБИЬЧ290ЭђЖжзѓгв(АќРЈУїФъНјПкЕФ40ЭђЖжЙХАЭЬЧ)ЃЌетбљЫуРДЙњМвжЛгаАбШЋВПЕФДЂБИЬЧЭЖЗХЪаГЁЃЌВХ гаПЩФмЭъШЋУжВЙашЧѓШБПкЁЃЕЋПМТЧЕН10/11еЅМОНЋЪЧЮвЙњжмЦкадМѕВњЕФЕкШ§ФъЃЌКмгаПЩФмМЬајДцдкЙЉашШБПкЁЃ

ЁЁЁЁДЫЭтЃЌЮвЙњвВВЛПЩФмжиЕИгЁЖШЕФИВеоЁЊЁЊгЁЖШдк05/06ЁЂ06/07КЭ07/08СЌајШ§ИіеЅМОДѓСПГіПкАзЬЧЃЌЙВМЦГіПк800ЭђЖжЃЌЕМжТЙњФкЪГЬЧПтДцДѓЗљ ЯТНЕЃЌЪГЬЧДЂБИАВШЋНЕжСЕЭЕуЁЃЖјЫцКѓЕФ08/09ФъЖШЃЌгЩгкИЩКЕКЭМѕВњЕШвђЫиЕФгАЯьЃЌЙњФкВњСПНіДяЕН1500ЭђЖжЃЌДѓЗљЯТНЕ1200ЭђЖжЃЌЖјЙњФкЯћЗбСПИп Дя2300ЭђЖжЃЌДцдкашЧѓШБПк800ЭђЖжЁЃгЩгкгЁЖШЕФДѓЗљНјПкЃЌгЩДЫвВЕМжТСЫЙњМЪЬЧМлвЛОйЭЛЦЦ28ФъРДЕФРњЪЗаТИпЃЌгЁЖШвВВЛЕУВЛГаЪмгЩДЫЖјДјРДЕФИпМл ЬЧЁЃ

ЁЁЁЁгЩДЫЮвУЧвВВЛФбЭЦВтГіЃЌЙњДЂАбШЋВПЕФДЂБИЬЧЭЖЗХЪаГЁЕФПЩФмадЮЂКѕЦфЮЂЁЃШчЙћКѓЦкДцдкДѓСПЕФЙЉгІШБПкЃЌПЩФмЛсбАЧѓгкНјПкЁЃвЛЕЉНјПкЃЌБи НЋдйЖШЯЦЦ№ЙњМЪЬЧМлЩЯеЧЕФЪЦЭЗЃЌетНЋЖдЙњФкЬЧМлдьГЩИќДѓЕФГхЛїЁЃШЛЖјетвЛЧазюжеШЁОігкЙњФкДцдкЖрДѓЕФЙЉгІШБПкЃЌЖјКѓЦкЕФджКІЬьЦјЕШвђЫиЖдВњСП Ц№ЕНжСЙиживЊЕФзїгУЁЃЁАЫЊЖГЁБЛђНЋГЩЮЊЯТвЛНзЖЮГДзїЕФЬтВФЃЌЖјЙњМвХзДЂвВКмФбЦ№ЕНбЙжЦЬЧМлЕФзїгУЁЃ

ЁЁЁЁЭЌЪБЃЌЮвУЧвВашПМТЧЕНЙњМЪЗНУцЕФвђЫиЁЃОЁЙм09/10еЅМОдЄМЦгЁЖШгавЛЖЈЕФЛжИДаддіВњЃЌЕЋашЧѓШБПкШдИпДя500-600ЭђЖжЃЌЖјВњЬЧКЭГіПкЬЧДѓЙњ АЭЮїгЩгкЁАЖђЖћФсХЕЁБЬьЦјЕФгАЯьЃЌе§УцСйзХГжајЕФгъЫЎРЇШХЃЌбЯжигАЯьСЫЪГЬЧВњСПЃЌвВМгОчСЫЪаГЁЖдЮДРДВњСПЕФЕЃгЧЁЃЩЯжмЙњМЪЬЧМлдйЖШгРДБЉеЧаа ЧщЃЌетЛђНЋдйДЮДђПЊЙњМЪЬЧМлЕФЩЯеЧПеМфЁЃДЫЪБЙњФкЬЧМлКмФбЖРЩЦЦфЩэЃЌЖјЧввЛЕЉДђПЊЪаГЁЖдЙњФкНјПкЕФдЄЦкПеМфЃЌЙњФкЬЧМлЛђНЋвЛЗЩГхЬьЁЃВйзїЩЯЃЌ НЈвщЖрЕЅМЬајГжгаЁЃ

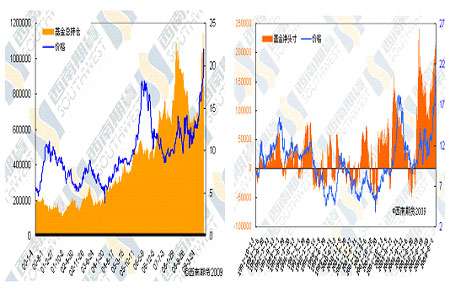

ЁЁЁЁЭМвЛЃКШЋЙњЪГЬЧВњСПКЭашЧѓ

ЁЁЁЁЭМЖўЃКЪГЬЧЯжЛѕМлИёзпЪЦЭМ

ЁЁЁЁЭМШ§ЃКжЃЬЧЪеХЬМлКЭГжВжСПзпЪЦЭМ

CFTCГжВжБЈИц

ЁЁЁЁБЈИцШеЦкЃК2009Фъ12дТ08Ше

|

РрБ№ |

БЈИцЭЗДч |

ЗЧБЈИцЭЗДч |

|||||||

|

ЗЧЩЬвЕад |

ЩЬвЕад |

змМЦ |

|||||||

|

ЖрЭЗ |

ПеЭЗ |

ЬзРћ |

ЖрЭЗ |

ПеЭЗ |

ЖрЭЗ |

ПеЭЗ |

ЖрЭЗ |

ПеЭЗ |

|

|

Ъ§СП |

200292 |

43165 |

76929 |

440880 |

626353 |

718101 |

746447 |

67710 |

39363 |

|

БфЛЏ |

4324 |

2879 |

-1816 |

4114 |

-886 |

6622 |

197 |

-1099 |

5326 |

аавЕаТЮХ

ЁЁЁЁИчТзБШбЧ10дТЗнЕФЪГЬЧВњСПЭЌБШдіГЄ200%

ЁЁЁЁОнИчТзБШбЧВњЬЧЩЬаЛс(Asocana)БОжмШ§ЙЋВМЕФГѕВНЪ§ОнЃЌ2009Фъ10дТЗнИчТзБШбЧЕФЪГЬЧВњСПНЯШЅФъЭЌЦкЕФ81,425ЖждіГЄ200%ЃЌДяЕН244,194Жж( дЬЧжЕ)ЁЃЭГМЦЪ§ОнЯдЪОЃЌ2009Фъ1-10дТИчТзБШбЧЪГЬЧВњСПНЯ2008ФъЭЌЦк1,686,010ЖжЕФВњСПдіГЄСЫ30%ЃЌДяЕН2,186,594ЖжЕФЫЎЦНЁЃAsocanaНёФъдчаЉЪБ КђЙЋВМЕФЪ§ОнЯдЪОЃЌ2008Фъ1-12дТЗнИчТзБШбЧЕФЪГЬЧзмВњСПНЯ2007ФъШЋФъЕФ2,277,120ЖжЯТНЕСЫ11%ЃЌНіДяЕН2,036,125Жж(дЬЧжЕ)ЁЃжЎЫљвдГіЯж2008Фъ ИчТзБШбЧЪГЬЧВњСПЯТНЕЕФОжУцЃЌжївЊЪЧвђЮЊИчТзБШбЧжївЊЕФИЪесжжжВЧјПГЗЅЙЄШЫАеЙЄЕМжТ10дТЗнКЭ11дТЗнИЪесВњСПЯТНЕЁЃ

ЁЁЁЁгЁЖШвщЛсХњзМаТЕФИЪесЪеЙКМлЗЈАИ

ЁЁЁЁЕРЧэЫЙаТЕТРяЯћЯЂЃЌБОжмЫФгЁЖШвщЛсЯТдКвбХњзМСЫвЛЯюЬсИпИЪесеўИЎЪеЙКМлЕФЗЈАИЁЃаТЗЈАИвбАбИЪесЪеЙКМлДг107.76гЁЖШТЌБШ/100ЙЋНяЬсИпжС 129.84гЁЖШТЌБШ/100ЙЋНяЁЃ

ЁЁЁЁгЩгкЙњФкЬЧВњСПЕЭгке§ГЃЫЎЦНЃЌаТжЦЬЧФъгЁЖШетИіШЋЧђзюДѓЕФЪГЬЧЯћЗбЙњШдНЋНјПкЪГЬЧЁЃеўИЎЬсИпИЪесЪеЙКМлЕФФПЕФЪЧЙФРјХЉУёжжжВИќЖрЕФИЪ есЁЃЭЈГЃЧщПіЯТЃЌгЁЖШДгУПФъЕФ10дТ1ШеНјШыаТжЦЬЧФъЃЌЕЋНёФъвђЮкЫўЖћ-ЦеРЕУЪВАюЕФесХЉЧПСввЊЧѓЬсИпИЪесЪеЙКМлЃЌНјЖјЕМжТИУАюЕФПЊеЅЪБМфЭЦГйСЫ дМ2ИідТЃЌзюжегаПЩФмЕМжТИУАюЕФЪГЬЧВњСПЯТНЕЃЌБЛЦШдіМгЪГЬЧНјПкСПЁЃ

ЁЁЁЁАЭЮїжаФЯВПвбЪееЅИЪес4.969вкЖж

ЁЁЁЁЕРЧэЫЙЪЅБЃТоЯћЯЂЃЌОнАЭЮїЪЅБЃТожнесВњСЊУЫ(Unica)БОжмЫФБэЪОЃЌНижСНёФъ12дТ1ШеЃЌ09-10жЦЬЧФъАЭЮїжа-ФЯВПЕиЧјвбЪееЅИЪес4.969вкЖжЃЌНЯ ШЅФъЭЌЦкЬсИпСЫ5.95%ЃЛЪГЬЧВњСПНЯШЅФъЭЌЦкдіГЄСЫ8.21%ЃЌДяЕН2740ЭђЖжЁЃЮЊСЫФмЙЛзЅзЁЙњМЪЬЧМлзпИпЕФЛњЛсЖрЯњЪлвЛаЉЬЧЃЌЬЧГЇЗНУцвбОвдзюДѓЕФВњ ФмШЋИККЩЩњВњЃЛДЫПЬЕФОЦОЋВњСПНЯШЅФъЭЌЦкдіГЄСЫ6.88%ЃЌДяЕНСЫ215вкЙЋЩ§ЃЌЦфжаЃЌ157.1вкЙЋЩ§ЪЧзїЮЊЦћгЭЬцДњЦЗЕФКЌЫЎОЦОЋЃЌСэЭтЕФ57.9вкЙЋЩ§ЮЊ ЦћгЭЬэМгМСЕФЮоЫЎОЦОЋЁЃ

ЁЁЁЁЕНФПЧАЮЊжЙЃЌАЭЮїжа-ФЯВПЕиЧјгУгкЩњВњОЦОЋКЭжЦЬЧЕФгУесБШР§ЮЊ56.11%ЃК43.89%ЃЌШЅФъЭЌЦкЕФгУесБШР§ЮЊ59.85%ЃК40.15%ЁЃгЩгкЪееЅЦкМфАЭЮї жа-ФЯВПЕиЧјЦЕЗБдтгіНЕгъЯЎЛїЃЌНёФъЕФЦНОљИЪесГіЬЧТЪвбОНЯШЅФъЭЌЦкЯТНЕСЫ6.56%ЃЌНіДяЕН131.96ЙЋНя/ЖжЁЃетвВОЭвтЮЖзХМДБугаИќЖрЕФИЪесВЮгыЪе еЅЃЌЪГЬЧКЭОЦОЋВњСПвВгаПЩФмГіЯжНЕЕЭЁЃЙРМЦНёФъ6-11дТЦкМфвђНЕгъЖјБЛЦШЭЃеЅЕФЪБМфПЩФмГЌЙ§СЫ18ЬьЁЃ

ЁЁЁЁУїФъЩЯАыФъгЁФсНЋНјПк50ЭђЖжАзЬЧ

ЁЁЁЁЕРЧэЫЙбХМгДяЯћЯЂЃЌгЁФсЭтУГВПБОжмШ§БэЪОЃЌгЩгкЙњФкЪГЬЧМѕВњЃЌ2010ФъЩЯАыФъ1дТ1Ше-4дТ15ШеЦкМфгЁФсЛђНЋНјПк50ЭђЖжАзЬЧЁЃЙРМЦгЁФсНёФъ ЕФАзЬЧВњСПНЯзюГѕдЄВтЕФ290ЭђЖжЛђНЋМѕЩй30ЭђЖжЃЌНіФмДяЕН260ЭђЖжЕФЫЎЦНЃЌЮЊСЫБЃжЄЙЉгІе§ГЃЃЌЮЈгаНјПкРДУжВЙПеШБЁЃЙигкНёФъАзЬЧМѕВњЕФдвђУЛга ИјГіШЗЧаЕФЫЕЗЈЁЃ

ЁЁЁЁАЭЮїЬЧЪаЙЉИјЦЋНє ЬЧГЇКЯдМУцСйжиаТЬИХа

ЁЁЁЁЕРЧэЫЙЪЅБЃТоЯћЯЂЃЌвЛМвЙњМЪУГвзЙЋЫОЕФУГвзЩЬБОжмШ§БэЪОЃЌгЩгкАЭЮїЦЕЗБЕФНЕгъгАЯьСЫЬЧГЇЕФжЦЬЧЙЄзїЃЌВЛЩйЬЧГЇвђНЛЛѕЦкСйНќЮоЬЧПЩНЛЖј ВЛЕУВЛгыЩЬМвжиаТОЭЯрЙиКЯдМжиаТНјааЩЬЖЈЁЃЙРМЦНЋгаИпДя100ЭђЖжЕФЪГЬЧашвЊжиаТЬИХаЁЃ

ЁЁЁЁздНёФъ6дТвдРДЃЌАЭЮїжаФЯВПИЪесжїВњЧјЦЕЗБдтЪмНЕгъЪЙЕУесХЉКЭПГесЙЄШЫВЛЕУВЛОГЃЭЫГіесЬяЃЌОнАЭЮїесВњСЊУЫ(Unica)дЄМЦЃЌЙРМЦНёФъ6-11 дТЦкМфвђНЕгъЖјБЛЦШЭЃеЅЕФЪБМфПЩФмГЌЙ§СЫ18ЬьЁЃ UnicaЭЌЪББэЪОЃЌЙРМЦдМга45-55МвЬЧГЇНЋдк11дТ-УїФъ4дТЕФанеЅЦкМфМЬајШыеЅИЪесЁЃЪЅБЃТоFC StoneЙЋЫОЩЬЦЗЗчЯеЙЋЫОЗжЮіЪІBruno LimaжИГіЃЌОЁЙмКмЖрЬЧГЇЖМЯЃЭћМЬајЪееЅЃЌЕЋДЫПЬГБЪЊЕФЬьЦјвдМАЦЋЕЭЕФГіЬЧТЪКмгаПЩФмгАЯьжЦЬЧКЭЩњВњОЦОЋЁЃ

ЮїФЯЦкЛѕ ЗыП

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП ГЩШЋБГХб ЕШФу

- ЪЅЕЎТЙ ФЇНф ОЋЦЗжїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЫеДђТЬцвЯЗжЎКѓ

- ЩПЖЏ ЮоУп аФЭД2009

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЛЂФъЯщШ№ МЊЯщЛЂ УћФЃ

- ЁОЫЕАЎЁП аЁбЉШЫ ГЌМЖх

- ЛЊРіЕФБЏЩЫ ШеШЋЪГ

- ЁОгщРжЁП ЙљОЇОЇгыЛєЦєИе

- еХвеФБ:ЮвХФЪВУДВЛЖщТф

- ЁОЭЗЬѕЁП ЯАНќЦННёЦ№ЗУШе

- ИчБОЙўИљЦјКђБфЛЏЗхЛс

ЦѓвЕЗўЮё

- ЁЄ едбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ БЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ