аТРЫВЦО > ЦкЛѕ > ИёСжЦкЛѕзЈЬт > е§ЮФ

еўВпВЉоФЛљБОУц УоМлЛђПэЗље№ЕД

ЁЁЁЁвЛЁЂааЧщЛиЙЫ

ЁЁЁЁ1.ЙњМЪЦкЛѕЪаГЁЁЊЛљБОУцжЇГХМлИёЩЯбя

ЁЁЁЁ11дТЗнЃЌМѕВњвбГЩЖЈОжЃЌЕЋИїжїВњЙњЬьЦјджКІгАЯьаТУоЕФЩњГЄЪеИюЃЌНјвЛВНМгжиСЫВњСПЯТНЕЕФГЬЖШЁЃУРЙњХЉвЕВП11дТЙЉашБЈИцЯдЪОЃЌШЋЧђ2009/10ФъЖШУоЛЈВњСПЮЊ1.0274вкАќ2237ЭђЖжЃЌ10дТдЄЙРЮЊ1.0378вкАќ(2260ЭђЖж)ЃЌ2008/09ФъЖШУоЛЈВњСПдЄЙРЮЊ1.0758вкАќЃЌ2007/08ФъЖШЪЕМЪВњСПЮЊ1.2051вкАќЁЃУРЙњХЉвЕВПЙЋВМUSDA11дТЙЉашдЄВтБЈИцжаЃЌЦфжажаЙњВњСПЕїМѕ21.8ЭђЖжжС685.8ЭђЖжЃЌЯћЗбСПЮЊ1007.8ЭђЖжЮЌГжВЛБфЃЌЕїећНјПкЮЊ185.1ЭђЖжЁЃ11дТ13ШеУРЙњХЉвЕВПЙЋВМЕФ10дТ30ШеЁЊ11дТ5ШеУРЙњУоЛЈГіПкБЈИцЯдЪОЃЌУРЙњТНЕиУоОЛГіПкЧЉдМСПЮЊ1.9ЭђЖжЃЌНЯЧАвЛжмМѕЩйСЫ54%ЃЌНЯЧАЫФжмЦНОљжЕМѕЩйСЫ6%ЃЌЖдУоМлЩЯеЧвЛЖЈГЬЖШЩЯЪЉбЙЁЃ

ЁЁЁЁНсКЯУРдЊМАУРЙњЙЩЪаЕШвђЫиЃЌЖрЭЗзЪН№Л§МЋНјШыЪаГЁЃЌЦкЛѕМлИёГЪЯжЮШВНВЂМгЫйЩЯЩ§ЕФИёОжЁЃОпЬхЧщПіШчЯТЭМЫљЪОЃЌУРУожИЪ§гЩдТГѕ68.32УРЗж/АѕГжајЩЯЙЅВЂДДЯТдТжа75.95УРЗж/АѕЕФНќЦкаТИпЃЌдТеЧЗљЮЊ8.95%ЁЃ

ЁЁЁЁЭМ1ЃКУРУожИЪ§жмЯпЭМ

ЁЁЁЁ

ЁЁЁЁ2.ЙњФкЦкЛѕЪаГЁЁЊЙЉашНєеХ МлИёЧПОЂЩЯбя

ЁЁЁЁ11дТЗнЃЌЪмШЋЙњгъбЉЬьЦјгАЯьЃЌВПЗжаТНЎУоВЩеЊМАдЫЪфдтгіРЇФбЃЌФкЕиЗФжЏЦѓвЕПтДцЫЎЦННЯЕЭЃЌЪаГЁЙЉИјШБПкЯдЯжЃЌУоХЉЯЇЪлаФРэМгжиЃЌзбУоМлИёМсЭІЃЌЧАСНХњХзДЂКЭФПЧА50ЭђЖжХзДЂжаМфЪБМфМфИєдьГЩЪаГЁЙЉгІЕФПеЕЕЦкЃЌНјвЛВНЕМжТУоМлГіЯжМЋЖЫЩЯеЧааЧщЁЃФПЧАЃЌдкаТНЎУоЫГРћдЫЭљФкЕижЎЧАЃЌДЂБИУоШдЕЃШЮЪаГЁЕФжївЊЙЉгІЃЌаТвЛТжХзДЂУоОКХФЖдХЬУцМлИёЮДаЮГЩгааЇбЙжЦЃЌМлИёШдШЛЧПОЂЩЯбяЁЃжБжСЃЌЗЂИФЮЏЗЂВМШ§ЯюЕїПиеўВпжЎКѓЃЌЩЯеЧааЧщВХж№НЅЧїЛКЁЃ

ЁЁЁЁОпЬхзпЪЦШчЯТЭМЫљЪОЃЌжЃУоУожИЪ§гЩдТГѕ14581дЊ/ЖжГжајЩЯЙЅВЂДДЯТжЃУоЦкЛѕзд04ФъЩЯЪавдРДЕФ16359дЊ/ЖжЕФДЮаТИпЃЌдТеЧЗљЮЊ7.91%ЁЃ

ЁЁЁЁЭМ2ЃКжЃУожИЪ§жмЯпЭМ

ЁЁЁЁ

ЁЁЁЁ3. ЙњФкЯжЛѕЪаГЁЁЊЮШВНЩЯаа

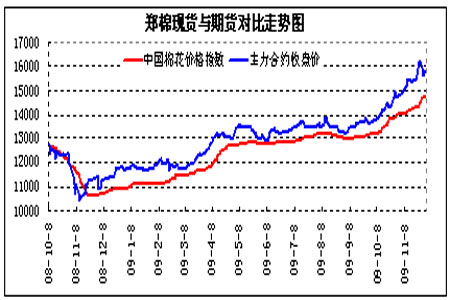

ЁЁЁЁ11дТЗнЃЌгЩгкЪаГЁЙЉЧѓЦЋНєЃЌ 328МЖУоЛЈдкБОдТзмЬхШдШЛбгајЮШВНЩЯеЧЕФааЧщЃЌ11дТ2ШеМлИёЮЊ14023дЊ/ЖжЃЌНижС30ШеМлИёЮШЖЈдк14758дЊ/ЖжЃЌНЯЩЯдТФЉЩЯеЧ736дЊ/ЖжЃЌдТеЧЗљЮЊ5.2%ЁЃ

ЁЁЁЁзбУоЪеЙКЧщПіРДПДЃЌЩНЖЋЪЁЕТжнЪазбУоЪеЙКМлИёДДРњЪЗаТИпЃЌЮЌГж3.65-3.70дЊ/НяжЎМфЃЌ ЕЋЦЄУоЙКЯњЪаГЁШДРфРфЧхЧхЃЌгаМлЮоЪаЃЌУоЦѓЦеБщЖкУоД§еЧЁЃЕБЕиУозбЪеЙКМлИё1.58дЊ/НяЃЌвЛжмРДЛљБОЮШЖЈЃЛ40%вТЗжЕФзбУоЪеЙКМл3.70дЊ/НяЃЌ39%вТЗж3.65дЊ/НяЃЌОгРњЪЗзюИпМлЮЛЃЌФПЧАЦѓвЕЪеЙКСПВЛЪЧКмДѓЁЃАДФПЧАЕФЪеЙКМлИёМЦЫуЃЌЪеЙКМгЙЄжБНгГЩБОвбДя14600дЊ/ЖжЃЌОнЗФжЏЦѓвЕЗДгГЃЌФПЧАЦЄУоМлИёНЯШЅФъЭЌЦкЩЯеЧСЫ40%ЖрЃЌЖјЩДЯпМлИёНіЩЯеЧ17%зѓгвЃЌВњЦЗЪлМлдЖдЖИњВЛЩЯдСЯЩЯеЧЕФВНЗЅЁЃгЩгкНёФъУоМлЩЯеЧЗљЖШНЯДѓЃЌЖјЯТгЮЗФжЏВњЦЗЬсМлРЇФбЃЌЗФЦѓРћШѓЮЂБЁЛђЮоРћШѓЃЌНіНіЪЧЮЌГжЩњВњЃЌЩњВњЛ§МЋадВЛИпЃЌЖрЪ§вдЯњЖЈВњЃЌЫцгУЫцНјЁЃ

ЁЁЁЁЭМ3ЃКЙњФкУоЛЈЯжЛѕМлИёзпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁЖўЁЂХзДЂОКХФЧщПіНтЮі

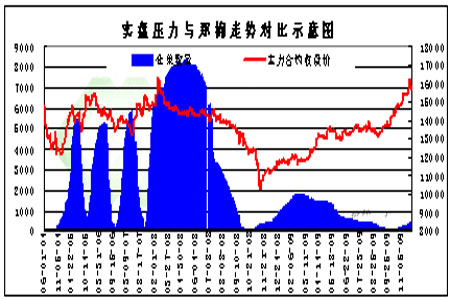

ЁЁЁЁ10дТ30ШеЃЌЕкЖўХњХзДЂвбШЋВПЭъГЩЃЌМгЩЯЧАвЛХњ152ЭђЖжДЂБИУоЃЌЙВХзДЂ212ЭђЖжЁЃЮЊТњзуЪаГЁашвЊЃЌЮШЖЈУоМлзпЪЦЃЌЦНКтаавЕМфРћвцЃЌЩЯдТЪаГЁЩЯЙигкдйДЮТжГі50ЭђЖжДЂБИУоЕФДЋЮХвбОГОАЃТфЖЈЁЃвђЧАЦкЪмгъбЉЬьЦјгАЯьЃЌаТНЎУодЫЪфЧщПіНЯВюЃЌЪаГЁЩЯжївЊЙЉгІЧўЕРЮЊДЂБИУоЃЌЕЋгЩгкЕкЖўХњХзДЂНсЪјжСЕкШ§ХњХзДЂПЊЪММфИє20ЬьЕФПеЕЕЦкЃЌдьГЩЪаГЁЯжЛѕНєШБЃЌЖкЛѕЁЂЯЇЪлЕШЯжЯѓбЯжиЃЌЭЦЖЏУоМлДѓЗљЩЯеЧЃЌГхЛїзд04ФъЩЯЪавдРДзюИпМлЁЃ

ЁЁЁЁЫцКѓЃЌ2009Фъ11дТ20ШеЦ№ЃЌМЬајГіПтЯњЪл50ЭђЖжДЂБИУоЃЌЦфжа2006-2007ФъЖШЪеДЂЕФУоЛЈ36.1ЭђЖжЃЌ2008ФъЖШСйЪБЪеДЂЕФУоЛЈ13.9ЭђЖжЁЃДЫДЮТжГіЕФ2006-2007ФъЖШДЂБИУоЃЌОКТєЕзМлЮЊ12900дЊ/Жж(БъзММЖЃЌЯТЭЌ)ЃЛГіПтЯњЪлЕФ2008ФъЖШСйЪБЪеДЂЕФУоЛЈЃЌОКТєЕзМлЮЊ13000дЊ/ЖжЁЃЕкШ§ХњЙњДЂУоОКХФЪзШеЃЌгЩгкОрРыЕкЖўХњДЂБИУоОКХФНсЪјвбга20ЬьЃЌЯрИєЪБМфНЯГЄЃЌЗФжЏГЇЙизЂЖШНЯИпЃЌВЮгыОКХФНЯЮЊМЄСвЁЃЪзШеОКХФМлИёИпПЊЃЌМгШЈГЩНЛМл14974дЊ/ЖжЃЌел328МЖГЩНЛМлЮЊ15210дЊ/ЖжЃЌЗжБ№НЯЕБШежаЙњУоЛЈМлИёжИЪ§(CC Index328)МлИё14371дЊ/ЖжЃЌИп603дЊЁЂ839дЊЁЃЕБШеЭЖЗХВЮгыОКХФЕФДЂБИУоШЋВПЮЊаТНЎУоЃЌзюИпОКХФМлИё15400дЊ/ЖжЃЌДДГіСЫХзДЂвдРДЕФОКХФзюИпМлЃЌвВЪЧГТУоОКХФЕФзюИпМлИёЁЃКѓвђеўВпбЙжЦЃЌГЩНЛМлИёГіЯжвЛЖЈГЬЖШЕФЛиТфЁЃ

ЁЁЁЁЪ§ОнЭГМЦЃЌ08ФъЙњМвЙВЪеДЂ275ЭђЖжЃЌМгЩЯе§дкХзЕУ50ЭђЖжЙВХзДЂ262ЭђЖжЃЌгЩДЫПЩМћДЂБИУоЫљЪЃВЛЖрЃЌКѓЦкЙЉгІжївЊЭООЖНЋзЊЯђаТНЎУоКЭХфЖюНјПкУоЃЌетСНЗНУцНјааЧщПіНЋГЩЮЊгАЯьМлИёЕФжївЊвђЫиЁЃ

ЁЁЁЁШ§ЁЂЙЉЧѓзДПіЗжЮі

ЁЁЁЁЙЉгІЃКШЋЧђашЧѓТдДѓгкЙЉИјЃЌЛљБОИёОжЮДБф

ЁЁЁЁжаЙњУоЛЈаЛс(CCA)11дТБЈИцдЄВтжаЙњВњСПЮЊ680ЭђЖжЃЌЙњМЪУоЛЈзЩбЏЮЏдБЛсдЄВтЮЊ675ЭђЖжЁЃУРЙњХЉвЕВПЙЋВМUSDA11дТЙЉашдЄВтБЈИцжаЃЌЦфжаУРЙњВњСПЕїМѕ10.9ЭђЖжЃЌжаЙњВњСПЕїМѕ21.8ЭђЖжжС685.8ЭђЖжЃЌЯћЗбСПЮЊ1007.8ЭђЖжЮЌГжВЛБфЃЌЕїећНјПкЮЊ185.1ЭђЖжЁЃШЋЧђУоЛЈашЧѓТдДѓгкЙЉИјЃЌЛљБОИёОжЮДБфЁЃ

ЁЁЁЁОнЭГМЦЪ§ОнМЦЫуЃЌ09/10ФъЖШжаЙњЙЉЧѓШБПкРЉДѓЮЊ320ЭђЖжЃЌГ§ШЅХзДЂКЭвбНјПкЕФЪ§СПЃЌШєЗХХфЖюФмДяЕН180ЭђЖжПЩЧЁКУВЙЩЯШБПкЁЃвђДЫЃЌКѓЦкаТНЎУоЕФдЫЪфКЭХфЖюЕФЗЂЗХНЋжиЕугАЯьМлИёзпЪЦЁЃашвЊЙизЂЕФЪЧЃЌМДБувдШЗЖЈЗЂЗХХфЖюЃЌЕЋЪЧХфЖюЕФЗЂЗХЪБМфВЛЭЌЖдМлИёзпЪЦЕФгАЯьвВДѓВЛЯрЭЌЁЃОпЬхРДНВЃЌШєдкФъЕзЧАЗЂЗХЃЌЮШЖЈМлИёЛђНЋЪеЕНвЛЖЈЕФГЩаЇЃЛШєЭЦГйЕНУїФъЗЂЗХЃЌЦфЖдећИіЪаГЁЕФЦНКтЮШЖЈзїгУНЋДѓДђелПлЁЃСэЭтЃЌЭЈГЃЧщПіЯТЃЌгЩгкДгаћВМХфЖюзЗМгжСНјПкУоЛЈЕНИлЪБМфДѓдМашвЊСНИідТЕФЪБМфЃЌЫљвдвЛАудкХфЖюЗЂЗХСНИідТКѓЃЌЙњФкЪаГЁМлИёПЊЪМгаЯТНЕЧїЪЦЁЃвђДЫЃЌХфЖюЗЂЗХСНИідТКѓЃЌЪаГЁМлИёеЙПЊЕїећЁЃШч2003ЁЋ2004ФъЖШЃЌ2003Фъ12дТзЗМгХфЖюЃЌЗДгГдкЪаГЁЩЯЕФУоЛЈМлИёЯТНЕЕФЪБМфЮЊ2004Фъ2дТЃЛ2004Фъ2дТзЗМгХфЖюЃЌЕМжТДг2004Фъ4дТМлИёПЊЪМЯТЛЌЃЛ2004-2005ФъЖШ4дТзЗМгУоЛЈХфЃЌ5дТЕзКЭ6дТЙњФкЪаГЁМлИёПЊЪМЛиТфЃЛ2005ЁЋ2006ФъЖШЃЌ2005Фъ12дТЕзжС2006Фъ1дТзЗМгХфЖюЃЌ2006Фъ3дТжаЙњУоЛЈМлИёжИЪ§ЯТНЕЃЌ2006Фъ4дТЙњМвзЗМгХфЖюЃЌ2006Фъ6дТЃЌЙњФкУоЛЈЯњЪлМлИёМЬајаЁЗљЯТЕјЁЃ

ЁЁЁЁЯћЗбЃКашЧѓаЮЪЦгаЫљКУзЊЃЌЕЋВЛПЩУЄФППЭЙл

ЁЁЁЁГіПкЃКФПЧАЃЌЪРНчОМУЛиХЏЃЌШЋЧђЗФжЏгУУож№НЅЛжИДЃЌбЧжоЬиБ№ЪЧжаЙњЦ№зХживЊзїгУЁЃЕЋжаЙњУоЗФжЏЦЗМАЗўзАГіПкНідкЛжИДзДЬЌЃЌжаЕЭЖЫВњЦЗГіПкгаЫљдіМгЃЌИпЖЫВњЦЗГіПкМѕЗљВЛаЁЁЃЧАВЛОУЕФЙуНЛЛсЩЯЃЌЗФжЏЦѓвЕНгЕНЕФГЄЕЅВЛзу10%ЃЌЗДгГГіЮвЙњЗФжЏЦЗЗўзАЕФЭтУГаЮЪЦЪЎЗжбЯОўЁЃ

ЁЁЁЁФкЯњЃКОнЗЂИФЮЏЙЋВМзюаТЕФЗФжЏОМУдЫааЪ§ОнЯдЪОЃЌЗФжЏФкЯњБЃГжСМКУЕФдіГЄЪЦЭЗЁЃОнЙњМвЭГМЦОжЭГМЦЃЌФкЯњБЃГжСМКУдіГЄЪЦЭЗЁЃ1-8дТЃЌЙњФкЗФжЏСуЪлЖюРлМЦ298.6вкдЊЃЌЭЌБШдіГЄ11.09%ЃЛЗўзАСуЪлЖюРлМЦ1,999вкдЊЃЌЭЌБШдіГЄ21.28%ЁЃ10дТЗФжЏвЕдіМгжЕЭЌБШдіГЄ11.1%ЃЌЗўзАРрЯћЗбЭЌБШдіГЄ22.7%ЃЛНќЦкдкУоЛЈЁЂЕгТкЖЬЯЫЕШдСЯМлИёУїЯдЩЯеЧЕФЭЌЪБЃЌЩДЁЂВММлИёвВГіЯжвЛЖЈеЧЗљЃЌЧвНќМИИідТРДЯњЪлУїЯдКУзЊЁЃдкдСЯВЩЙКЗНУцЃЌЙњФкаТУоВњСПКЭжЪСПЫЋЫЋЯТНЕЃЌФбвдТњзуЗФжЏГЩВњЕФашЧѓЁЃ

ЁЁЁЁЫФЁЂЙњФкЦкЪаЗжЮі

ЁЁЁЁ1.ЪЕХЬбЙСІЗжЮі

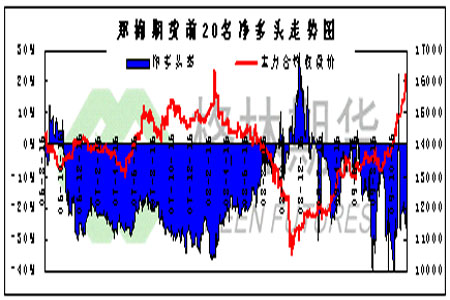

ЁЁЁЁ11дТЗнЃЌжЃУоВжЕЅЪ§СПзмЬхГЪЯжЮШВНдіГЄЕФЬЌЪЦЁЃОпЬхРДНВЃЌдТГѕВжЕЅЪ§СПЮЊ74еХЃЌЫцзХХзДЂЕФВЛЖЯНјааЃЌаТНЎУодЫЪфзДПіВЛЖЯКУзЊЃЌНижС30ШеВжЕЅЪ§СПЮЊ489еХЃЌгааЇдЄБЈ953еХЁЃЫфШЛЃЌВжЕЅЪ§СПНЯЧАЦквбгаЫљЛиЩ§ЃЌЕЋНЯЭљФъРњЪЗЫЎЦНШдНЯЕЭЃЌНсКЯШЋФъЙЉЧѓШБПкРЉДѓЕШгАЯьЃЌдЄМЦ09/10ФъЖШВжЕЅЪ§СПНЯЭљФъЛђНЋЮЌГжНЯЕЭЫЎЦНЃЌЖдХЬУцМлИёЛђаЮГЩвЛЖЈжЇГХЁЃ

ЁЁЁЁЭМ4ЃКжЃЩЬЫљВжЕЅзпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁ2.ГжВжЗжЮі

ЁЁЁЁ11дТЗнЃЌЪмМлИёЧПОЂЩЯбягАЯьЃЌжЃУожїСІ1005КЯдМГЩЮЊНќЦкЦкЛѕЪаГЁЕФУїаЧЦЗжжЃЌЕЅИіКЯдМГжВжДДРњЪЗМЧТМзюИпДяЕН18ЭђеХЃЌЪаГЁБэЯжГіСЫЪЗЮоЧАР§ЕФЛюдОЖШКЭСїЖЏадЁЃФПЧАЖрЭЗГжВжБШТЪГЪЯжЩЯЩ§ЁЂЛиТфЕФЬЌЪЦЃЌЖрЭЗСІСПеМОнжїЖЏЮЛжУЃЌПеЭЗЖдФПЧАМлИёВЂВЛШЯПЩЃЌГжајШыГЁМгВжЃЌ1005КЯдММлИёвЛТЗЩЯаажС16000ИННќЃЌЖрПеЗжЦчНЯДѓЃЌПеЭЗзЪН№ШыГЁВЉоФЃЌМлИёЦЋШѕдЫааЁЃ

ЁЁЁЁЭМ5ЃКОЛЖрЭЗГжВжБШТЪзпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁЮхЁЂММЪѕЗжЮі

ЁЁЁЁжЃУо5дТКЯдМжмЯпЭМШчЯТЭМЫљЪОЃЌОљЯпЯЕЭГШдЯђЩЯЗЂЩЂЃЌГЪЖрЭЗХХСаЁЃВМСжЭЈЕРРДПДЃЌМлИёдкЭЈЕРЩЯбиЭтВрдтЪмДђбЙЃЌЖЬЯпМлИёгаЛиЙщЕФЧїЪЦЃЛMACDРДПДЃЌШдДІгкСужсЩЯЗНЧПЪЦЧјЃЌКьжљЭЃжЙБфГЄЃЌСНЯпПЊПкЫѕаЁЃЌгааое§ЕФПЩФмЁЃ

ЁЁЁЁзмЖјбджЎЃЌММЪѕЩЯПДЃЌжЃУоМлИёГЄЦкЯђКУВЛБфЃЌЖЬЦкжИБъгааое§ЕФашвЊЁЃЯТЗНЕквЛжЇГХ15000ЃЌЕкЖўжЇГХ14400ЁЃ

ЁЁЁЁЭМ6ЃКжЃУо1005жмKЯп

ЁЁЁЁ

ЁЁЁЁСљЁЂНсТл

ЁЁЁЁзлЩЯЫљЪіЃЌећЬхЛљБОУцДгДѓЗНЯђЩЯжЇГХМлИёЩЯеЧЃЌЕЋПМТЧЕНИїИіаавЕМфЕФРћвцЦНКтЃЌЙњМвШдНЋГіЬЈвЛЯЕСаДыЪЉБЃжЄМлИёЮШЖЈЃЌНјЖјБЃжЄЗФжЏаавЕЕФСМадЗЂеЙЁЃ08ФъЖдгкУоЛЈЮовЩЪЧИіеўВпФъЃЌЧАЬсЪЧЙЉЧѓПэЫЩЃЌДЂБИГЩЮЊЕїПиЕФживЊЪжЖЮЃЌвђДЫ08ФъеўВпЖдааЧщЦ№зХОіЖЈадЕФзїгУЁЃШЛЖјЃЌдкШЋЧђЙЉЧѓЧїНєЕФ09/10ФъЖШЃЌЙњМвДЂБИВЛзувдУжВЙЙЉЧѓШБПкЕФБГОАЯТЃЌКъЙлЕїећеўВпЕФаЇЙћгаД§ЙлВьЃЌеўВпЮоЗЈЖРЕБвЛУцЃЌНЋгыЛљБОУцеЙПЊВЉоФЁЃЭЌЪБЃЌЪмЭтУоНјПкСПЕФДѓЗљдіМгЃЌНЯЩЯФъгаЫљВЛЭЌЕФЪЧЃЌЭтУоМлИёЖдЙњФкМлИёЕФгАЯьМгДѓЁЃ

ЁЁЁЁзмЖјбджЎЃЌ09/10ФъЖШЙњФкУоМлНЋдкеўВпКЭЛљБОУцЕФВЉоФжаЮЌГже№ЕДЩЯЩ§ИёОжЁЃдЄМЦФПЧАжСЗЂЗХХфЖюКѓСНИідТжЎЧАЃЌМлИёЛђШдНЋвдЕїећЮЊжїЃЌЖјКѓЪмЙЉЧѓЦЋНєМлИёШдНЋећЬхЬЇЩ§ЁЃ

ИёСжЦкЛѕ еХЯўО§

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП ШЅТУаа Й№ТкУО

- ЪжЛцЭУ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ПсПсЕФаФ ЮЯОг

- ЙТЕЅаЁам АЌЗ№Щ БЉТЖ

- ЁОгщРжЁП ДПЧщАцХЫН№СЋ

- гєПЩЮЈЯТжмЧЉдМЙіЪЏ

- ЁОЭЗЬѕЁП ЙњФкЪГгУгЭПЊеЧ

- 7-5ЪТМў5УћЗИзяепЛёЫРаЬ

ЦѓвЕЗўЮё

- ЁЄ едбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ БЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ФаШЫЧПЩіБ№ЁАРФЁБгУвЉ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄжавНУиЗНЕїЮхдрВЙдЊЦј

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ