аТРЫВЦО > ЦкЛѕ > ИёСжЦкЛѕзЈЬт > е§ЮФ

ГЩБОЭЦЖЏ ИжМлгаЭћаЁЗљЩЯбя(2)

ЁЁЁЁШ§ЁЂИжВФгАЯьвђЫи

ЁЁЁЁ11дТМлИёзпИпЃЌжївЊЪЧЪмЕНдВФСЯНЛИюЩЯеЧЕФЭЦЖЏЁЃдТГѕЪБЃЌЮвЙњНјПкЬњПѓЪЏОљМлЮЊ733дЊ/ЖжЃЌЙњВњЬњПѓЪЏОљМл793дЊЃЌЕНСЫдТЕзЃЌНјПкПѓЪЏДяЕН776дЊЃЌЙњВњПѓЪЏДяЕН841дЊЃЌеЧЗљОљГЌЙ§6%ЁЃетгыИжВФЯжЛѕМлИёЕФ5%-7%ЕФеЧЗљЯрвЛжТЁЃСэвЛЗНУцЃЌНЙЬПЕФШЋЙњОљМлгЩдТГѕЕФ1639дЊеЧжС1671дЊЃЌеЧЗљ2%ЁЃдВФСЯМлИёЩЯеЧЃЌЭЦЖЏИжВФМлИёЛКВНЩЯеЧЁЃ

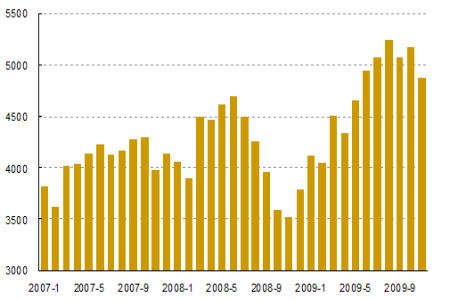

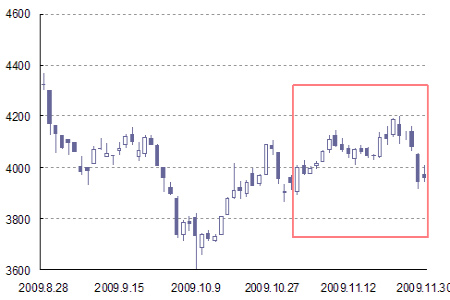

ЁЁЁЁЭМ7ЃКСЖИждСЯМлИёгыИжВФМлИёзпЪЦЖдБШ

ЁЁЁЁ

ЁЁЁЁСэвЛЗНУцЃЌИжВФВњСПЕФМѕЩйЃЌвВЮЊИжМлЗДЕЏДДдьСЫЛњЛсЁЃЮвЙњ10дТЗнЕФДжИжВњСПЮЊ5174ЭђЖжЃЌ11дТЩЯбЎЕФШеОљВњСПЮЊ162.2ЭђЖжЃЌгЩДЫВтЫуЃЌ11дТЕФВњСПНЋЮЊ4866ЭђЖжЃЌНЯ10дТгаБШНЯУїЯдЕФМѕВњЁЃИжВФВњСПЕФМѕЩйЃЌСюдБОНєеХЕФЙЉашЙиЯЕЕУЕНСЫвЛЖЈЕФЛКНтЃЌДгЖјИјИжВФМлИёЕФдіГЄЬсЙЉЛњЛсЁЃ

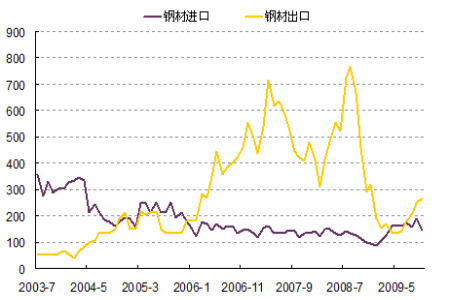

ЁЁЁЁЭМ8ЃКЮвЙњДжИжВњСП(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁ

ЁЁЁЁЕкШ§ЕуЃЌЙњМЪОМУМЬајИДЫеЃЌИжВФЯћЗбЛиХЏЃЌЮвЙњИжВФГіПкСПМЬајдіГЄЁЃ10дТЗнЮвЙњИжВФГіПкСПДяЕН271ЭђЖжЃЌНЯ9дТЕФ247ЭђЖждіМг24ЭђЖжЁЃЖјГіПкСП10дТЗнНіЮЊ148ЭђЖжЃЌНЯ9дТЗнЕФ191ЭђЖжМѕЩйСЫ43ЭђЖжЁЃ10дТЗнЕФОЛГіПкСПДяЕНСЫ123ЭђЖжЃЌНЯ9дТЗнЕФ56ЭђЖждіМгСЫ67ЭђЖжЁЃИжВФГіПкСПЕФдіМгЃЌвВдквЛЖЈЩЯРЖЏСЫИжВФМлИёЕФзпИпЁЃ

ЁЁЁЁЭМ9ЃКЮвЙњИжВФНјГіПкЪ§Он

ЁЁЁЁ

ЁЁЁЁЫфШЛДгЛљБОУцЩЯПДЃЌИжВФЪаГЁЩЯЕФРћЖрвђЫиНЯЖрЃЌЕЋЮвУЧвВБиаыЧхабЕиПДЕНЃЌФПЧАЙњФкИжВФЪаГЁЕФЙЉашЙиЯЕШдШЛНєеХЁЃЫфШЛЙњФкИжГЇМѕВњааЖЏвбОПЊЪМЃЌЕЋЗљЖШгаЯоЃЌНЋВњСПНЕЕНМЦЛЎЮЛжУЛЙашвЊвЛЖЈЕФЪБМфЃЌИжВФЪаГЁЩЯећЬхЕФЙЉДѓгкЧѓЕФОжУцШдШЛКмФбГЙЕзИФБфЃЌЪаГЁЩЯГхПеМфгаЯоЁЃОнВтЫуЃЌжаЙњЕФДжИжВњСП2009ФъПЯЖЈЛсДяЕН5.5вкЖжвдЩЯЃЌдЖдЖИпГіжаЙњЙЄвЕКЭаХЯЂЛЏВПФъГѕЩшЖЈЕФ4.6вкЖжЕФФПБъЫЎЦНЁЃ

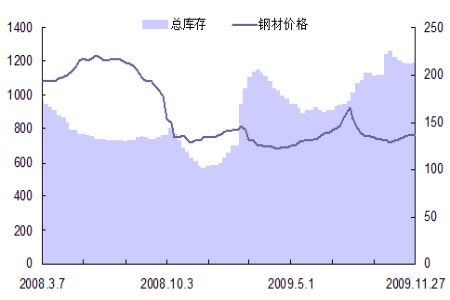

ЁЁЁЁФПЧАЮвЙњИжВФВњФмОоДѓЃЌЖјЯжгаЕФЯћЗбВЛзувдЯћЛЏЙњФкЕФИжВФВњФмЃЌвђДЫгаДѓСПЕФИжВФЖбЛ§дкВжПтжаЃЌаЮГЩСЫДѓСПЕФИжВФПтДцЁЃНижС11дТЕзЃЌИжВФЩчЛсПтДцСПЮЊ1196.8ЭђЖжЃЌДІгкРњЪЗИпЮЛЁЃОоДѓЕФПтДцЃЌбЙжЦСЫЮДРДИжВФМлИёЕФЩЯеЧЁЃ

ЁЁЁЁЭМ10ЃКЮвЙњИжВФПтДцгыМлИёжИЪ§ЖдБШ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁЫФЁЂзмНс

ЁЁЁЁећЬхЩЯПДЃЌФПЧАЪаГЁЩЯРћЖрвђЫиДѓгкРћПевђЫиЃЌЖјЧвИжВФМлИёЪмЕНГЩБОжЦдМЃЌвђДЫВЛЛсгаДѓЗљЕФЯТЕјЁЃШчЙћ11дТЕФМѕВњДыЪЉФмЙЛбгајЃЌЖдИжВФМлИёЕФЩЯеЧНЋЛсЦ№ЕНвЛЖЈЕФЭЦЖЏзїгУЁЃећЬхЩЯПДЃЌИжВФМлИёдк12дТЗнгаЭћМЬајаЁЗљЩЯеЧЃЌЕЋЗљЖШВЛЛсКмДѓЁЃ

ЁЁЁЁИёСжЦкЛѕИжВФЪТвЕВП КЋдЬД

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП ШЅТУаа Й№ТкУО

- ЪжЛцЭУ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ПсПсЕФаФ ЮЯОг

- ЙТЕЅаЁам АЌЗ№Щ БЉТЖ

- ЁОгщРжЁП ДПЧщАцХЫН№СЋ

- гєПЩЮЈЯТжмЧЉдМЙіЪЏ

- ЁОЭЗЬѕЁП ЙњФкЪГгУгЭПЊеЧ

- 7-5ЪТМў5УћЗИзяепЛёЫРаЬ

ЦѓвЕЗўЮё

- ЁЄ едбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ БЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ФаШЫЧПЩіБ№ЁАРФЁБгУвЉ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄжавНУиЗНЕїЮхдрВЙдЊЦј

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ