аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ПэЫЩЛѕБвеўВпЯТ ЛЏЙЄЦЗЛиЕїгаЯо

ЁЁЁЁвЛжмааЧщЛиЙЫ

ЁЁЁЁNYMEX 01дТдгЭ

ЁЁЁЁLLDPE 1005КЯдМ

ЁЁЁЁPVC 1003КЯдМ

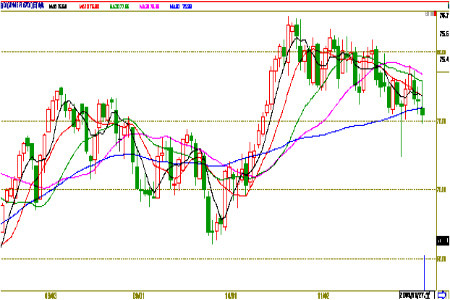

ЁЁЁЁЙњМЪдгЭЃКгЩгкУРЙњЪЇвЕТЪЯТНЕЭЦЖЏУРдЊзпИпЃЌдгЭЦкЛѕжмЮхЪегкНќСНИідТзюЕЭЕуЃЌNYMEX-1дТЧсжЪЕЭСђдгЭЦкЛѕНсЫуМлЕј99УРЗжЃЌжСУПЭА75.47УРдЊЃЌЕјЗљ1.3%ЃЌДЫЧАвЛЖШДЅМАУПЭА74.85УРдЊХЬжаЕЭЕуЁЃБОжмЮхУРЙњРЭЙЄВПЙЋВМСЫ11дТЗнЪЇвЕТЪДг10дТЗнЕФ10.2%НЕжС10%ЃЌетвЛвтЭтЯћЯЂСюЪаГЁШМЦ№СЫЯЃЭћЃЌШЯЮЊОМУЗДЕЏЫйЖШПьгкдЄЦкЃЌЖјетНЋЛсЭЦИпЪЏгЭашЧѓЁЃОЭвЕЪ§ОнДЬМЄЙЩЪазпИпЃЌЕБШедгЭЦкЛѕЦ№ГѕвЛЖШГхИпжСНгНќУПЭА78УРдЊЕФЫЎЦНЁЃШЛЖјЃЌИУЪ§ОнЭЌЪБЬсЩ§СЫЪаГЁЖдгкУРЙњСЊАюДЂБИЮЏдБЛсПЩФмМгЯЂЕФдЄЦкЃЌFedдјГаХЕвЛЕЉОМУЪЕЯжСМКУИДЫедђНЋВЩШЁИУДыЪЉЁЃвђДЫЃЌУРдЊЖвЦфЫќжївЊЛѕБвьЩ§ЃЌУРдЊЖвХЗдЊДгНгНќвЛФъЕЭЕуЕФЫЎЦНбИЫйЩЯбяЕННќвЛИідТИпЕуЁЃгЩгкгЭМлвдУРдЊМЦМлЃЌвђДЫУПЕБУРдЊзпШэЃЌЪЏгЭОЭЛсБИЪмзЗХѕЕФзЪВњЁЃЖјЕБУРдЊЖвЦфЫќжївЊЛѕБвЗДЕЏжЎМЪЃЌзЪН№СїЯђОЭЛсПьЫйФцзЊЁЃДгЕБжм5ИіНЛвзШедгЭзпЪЦећЬхПДМлИёШдДІдкЧјМфе№ЕДНзЖЮЃЌЕЋДгОМУИДЫеЫйЖШПДЃЌдгЭМлИёЩЯ80УРдЊжЛЪЧЪБМфЮЪЬтЁЃ

ЁЁЁЁLLDPEЃК12дТЗнЕквЛжмЙњФкЫмСЯжїСІКЯдМж№ВНвЦЕНУїФъ5дТЗнЩЯЃЌДг5ИіНЛвзШеБэЯжПДЙњФкЫмСЯвде№ЕДЮЊжїЁЃБОжмЕквЛИіНЛвзШеЫмСЯМлИёЯШЯдГіШѕЪЦе№ЕДЯђЯТЃЌЕЋЮВХЬМлИёгаЦєЮШМЃЯѓЁЃЕкЖўИіНЛвзШеЕЭПЊИпзпЃЌХЬжаМлИёвЛЖШвВЯТЬННгНќжмвЛзюЕЭЕуЃЌЕЋжЎКѓМлИёе№ЕДЩЯааЃЌЮВХЬЪеИпЁЃБОжмКѓШ§ИіНЛвзШеМлИёМИКѕЖМдк11645-11865ЧјМфе№ЕДЃЌМлИёЩЯЯТСНФбЁЃ

ЁЁЁЁPVCЃКгыЙњФкЫмСЯЯрБШЃЌ12дТЗнЕквЛжмЙњФкPVCМлИёзпЪЦЦЋЧПЃЌ5ИіНЛвзШеМлИёж№ВНХЪЩ§ЃЌБОжмЮхМлИёгаЪдЬНЧАЦкИпЕуЕФЬЌЪЦЁЃБОжмЙњФкPVCжїСІКЯдМвВжС1дТЗнвЦЯђ3дТЗнЁЃДгБОжмећИіPVCЬЌЪЦПДгавЛжжВЙеЧПЩФмДцдкЁЃ

ЁЁЁЁЪаГЁЗжЮі

ЁЁЁЁБОжмЮхУРЙњРЭЙЄВПЙЋВМ11дТЗнЗЧХЉОЭвЕШЫЪ§НіЯТНЕ11000ШЫЃЌДѓДѓЕЭгк10дТЗнОЯђЯТаое§КѓЕФНЕЗљ111000ШЫЃЌетЪЧгЩгкОМУИДЫеЪЙЕУЦѓвЕУтгкВУдБЁЃ11дТЗнОЭвЕШЫЪ§ЯТНЕЫйЖШДѓЗљЗХЛКЃЌВЂЧвЪЇвЕТЪвВвтЭтЯТНЕЃЌБэУїЫцзХОМУЕФИДЫеЃЌОЭвЕЪаГЁжегкПЊЪМКУзЊЁЃРЭЙЄВПвЛЮЛЙйдБГЦ11дТЗнЪЧОЭвЕЪ§Онзд2007Фъ12дТЗнвдРДзюКУЕФвЛДЮЁЃДЫЧАНгЪмЕРЧэЫЙЭЈбЖЩчЕїВщЕФОМУбЇМвдЄМЦ11дТЗнЗЧХЉОЭвЕШЫЪ§ЯТНЕ125000ШЫЁЃ11дТЗнЪЇвЕТЪНЕжС10%ЃЌ10дТЗнЮЊ10.2%ЁЃОМУбЇМвДЫЧАдЄМЦ11дТЗнЪЇвЕТЪНЋгы10дТЗнЕФ10.2%ГжЦНЁЃСюШЫЙФЮшЕФУРЙњ11дТЗнЗЧХЉОЭвЕЪ§ОндквЛЖЈГЬЖШЩЯДЬМЄСЫгаЙиУРЙњСЊАюДЂБИЮЏдБЛсПЩФмЬсЧАМгЯЂЕФдЄЦкЃЌжмЮхУРдЊШЋЯпьЩ§ЃЌГЩЮЊНёФъБэЯжзюМбЕФНЛвзШежЎвЛЁЃУРдЊЖвШедВЪЕЯжНёФъЦљНёЮЊжЙЕФзюДѓЕЅШееЧЗљЃЌУРдЊЖвХЗдЊдђДЅМАСНжмзюИпЫЎЦНЁЃУРдЊжИЪ§вВДЅМАвЛИідТИпЕуЁЃЫфШЛЗжЮіЪІЧПЕїгаБивЊМћЕНРЭЖЏСІЪаГЁГжајИФЩЦЕФжЄОнЃЌЕЋКУгкдЄЦкЕФ11дТЗнЗЧХЉОЭвЕЪ§ОнДђЦЦСЫЪаГЁжЎМфЕФФГаЉСЊЯЕЃЌГЄЦквдРДВПЗжЭЖзЪепдкетаЉСЊЯЕЕФгАЯьЯТШШждгкРЕЭУРдЊВЂЭЖзЪгкИпЪевцзЪВњЁЃМДЪЙЪаГЁЖдРћТЪЕФЦеБщПДЗЈУЛгаБфЛЏЃЌЭЖзЪепвВПЊЪМЖдЮШЖЈЕФРћТЪЧАОАВњЩњвЩЮЪЁЃЮШЖЈЕФРћТЪЧАОАвЛжБЪЧЗчЯеадНЛвзВпТдЕФЧБдкЭЦЖЏСІЁЃ

ЁЁЁЁжаЙњЫмСЯМлИёжИЪ§ЮЊ1014.66ЕуЃЌНЯЩЯжмЮхЩЯеЧ8.99ЕуЁЃжаЫмЯжЛѕжИЪ§ЮЊ1066.29ЕуЃЌНЯЩЯжмЮхЩЯеЧ2.16ЕуЁЃ

ЁЁЁЁLLDPEЃКБОжмЙњМЪгЭМлГіЯжНЯДѓЕФеёЕДБэЯжЃЌзпЪЦаЁЗљЪеЕЭЃЌЙњФкСНДѓЪЏЛЏМЏЭХТНајЙвХЦЃЌБОжмLLDPEЪаГЁзмЬхБэЯжЦЋШѕЁЃФПЧАЪЏЛЏГіГЇвВШдШЛЮЛгкИпЮЛЃЌЖдЪаГЁаЮГЩвЛЖЈжЇГХЃЌЕЋЪЧГЩНЛЕФЕЭУдЃЌЪЙЕУЕЭМлЮЛЦЕЦЕБЈГіЁЃгЩгкашЧѓЧїЯђЦЃШэЃЌЪаГЁШЫЪПаФЬЌУдУЃЃЌЖрЪ§МБгкШУРћзпЛѕЃЌДгЖјЕМжТЪаГЁМлИёГЪЯжЛКТ§ЯТааЬЌЪЦЁЃЛЊФЯЪаГЁЃЌЙњВњСЯМлИёаЁЗљЯТЕї50дЊ/ЖжЃЌНјПкСЯБЈМлвРШЛЮЌГжМсЭІЃЌЕЋЪЧЯТгЮЙЄГЇНгХЬЛ§МЋадВЛИпЃЌЪаГЁЩЬМваХаФВЛзуЃЌЖрвдЫцааОЭЪаГіЛѕЮЊжїЃЌднЪБЪаГЁГЩНЛВЛЖрЃЌЯжЛѕLLDPEжїСїЮЌГждк11000-11100дЊ/ЖжЁЃ

ЁЁЁЁДгГЩБОЗНУцПДЃЌБОжмдгЭе№ЕД/ввЯЉеЧЕјЛЅЯжЃЌГЩБОУцЖдЪаГЁШдгавЛЖЈжЇГХЁЃЪаГЁБэЯжЗНУцЃЌБОжмЪаГЁдкашЧѓЦЃШэМАЪЏЛЏЕїеЧЕШвђЫиЯТааЧще№ЕДЃЌОжВПМлИёаЁЗљЯТЛЌЃЌжаМфЩЬМАЯТгЮЖдКѓЪаИаОѕУдУЃЃЌВПЗжЧАЦкЛѕдДЕЭгкжїСїМлЮЛГіЛѕЃЌећЬхГЩНЛОжУцЦНЕЁЃСэЭтЃЌжаЪЏЛЏ/жагЭДѓЧј12дТЙвХЦМЬајЕїеЧЃЌПтДцбЙСІВЛДѓЃЌЕЋКЯЭЌЛЇФУЛѕЛ§МЋадВЛИпЃЌЯњЪлгабЙСІЁЃБОжмЧАЦкЛѕдДЛ§МЋЬзЯжЃЌжаМфЩЬМАЯТгЮМЬајШыЪаВНЗЅЛКТ§ЃЌЦеБщЙлЭћЮЊжїЃЌећЬхПДБОжмЫмСЯЪаГЁБэЯжНЯЮЊЦНЕЃЌзїЮЊВЛДѓЁЃ

ЁЁЁЁPVCЃКБОжмЛЊФЯЕиЧјPVCЪаГЁБЈМлЩЯеЧЁЃжмГѕЃЌЪаГЁЛѕдДНєШБЃЌМлИёаЁЗљЩЯеЧ50дЊ/ЖжЃЌЦеЭЈЕчЪЏСЯжїСїБЈжС6900дЊ/ЖжвдЩЯ(здЬс)ЃЌИќЕЭБЈМлВЛЖрЃЌЯТгЮЮЌГжЫцгУЫцЙКЃЌГЩНЛЦЃШэЁЃБОжмКѓЦкЃЌЪаГЁМлИёМЬајЩЯеЧЃЌЩЬМвГіЯжЯЇЪлаФРэЃЌЕЭМлЛѕдДФббАЁЃЩЯгЮPVCГЇМвЗзЗзЩЯЕїГіГЇМлЃЌЖдЩЬМваФЬЌгаЫљжЇГХЃЌЦеЭЈЕчЪЏСЯжїСїБЈжС7050-7100дЊ/ЖжЃЌЯТгЮВЩЙКЛ§МЋадШдЮДДјЖЏЃЌЮЌГжЫцгУЫцЙКЁЃ

ЁЁЁЁЩЯгЮдСЯЗНУцЃЌдкдСЯЕчЪЏзпИпЕФбЙСІЯТЃЌЩНЖЋКЃЛЏЁЂъЛЛЊгюКНЕШЙњФкВПЗжPVCЩњВњГЇМввВЯрМЬЩЯЕїБЈМлЃЌЕЋЯТгЮЕФВвЕашЧѓШдШЛЪЧжЦдМЪаГЁзпЪЦЕФжївЊвђЫиЁЃгЩгкФПЧАЕчЪЏЦѓвЕШдУцСйзХНЯДѓГЩБОбЙСІЃЌЮїББЕиЧјЕчЪЏГЇМвБЈМлШдгааЁЗљЕФЩЯеЧЃЌЙњФкЕчЪЏЪаГЁБЈМлвВГЪЯжГіСЌајзпИпЕФЬЌЪЦЁЃЦфжаЮїФЯЁЂЛЊББЕиЧјМЬајвд50дЊ/ЖжЕФНкзрЩЯеЧЃЌдкДЫРЖЏЯТЃЌЛЊжаЁЂЖЋББЕиЧјвВТѕГіЩЯЕїВНЗЅЃЌЯЃЭћНЋбЙСІЯђPVCЩњВњГЇМвзЊМоЃЌЕчЪЏЪаГЁжїСїБЈМлдк2950ЁЊ3300дЊ/ЖжЃЌдЄМЦЕчЪЏЦѓвЕШдгаМЬајЕїеЧБЈМлЕФПЩФмЃЌБОжмPVCМлИёзпЪЦЧПгкЫмСЯЭъШЋЙщгкЩЯгЮЕчЪЏМлИёЕФЩЯбяЁЃ

ЁЁЁЁКѓЪаеЙЭћ

ЁЁЁЁДгБОжмФЉРДПДЃЌЙњФкЫмСЯжаМфЩЬМАЯТгЮашЧѓвРШЛЦЃШэЃЌ12дТЗнНЈСЂПтДцвтЯђВЛИпЃЌЕЋдкЙњМвМсГжПэЫЩЕФЛѕБвеўВпЯТЃЌЦкЛѕЪаГЁФбЕјЁЃСэЭтЃЌдЊЕЉЧАНјПкзЪдДГхЛїВЛДѓЃЌЯжЛѕЩюЖШЯТЕјвВгазшСІЃЌдЄМЦЯТжмЫмСЯааЧщбгајеЗље№ЕДзпЪЦЁЃдкЩЯгЮЕчЪЏМлИёШдгаЩЯеЧПеМфЕФЭЦЖЏЯТЃЌЯТжмPVCМлИёЕФБэЯжПЩФмЛЙНЋе№ЕДЯђЩЯЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП ШЅТУаа Й№ТкУО

- ЪжЛцЭУ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ПсПсЕФаФ ЮЯОг

- ЙТЕЅаЁам АЌЗ№Щ БЉТЖ

- ЁОгщРжЁП ДПЧщАцХЫН№СЋ

- гєПЩЮЈЯТжмЧЉдМЙіЪЏ

- ЁОЭЗЬѕЁП ЙњФкЪГгУгЭПЊеЧ

- 7-5ЪТМў5УћЗИзяепЛёЫРаЬ

ЦѓвЕЗўЮё

- ЁЄ едбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ БЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ жавНУиЗНЕїЮхдрВЙдЊЦј

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЗРЭб---ЩњЗЂ---жиДѓЗЂЯж

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ