аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ЖЙРрИпЮЛе№ЕД жаГЄЦкШдгаЩЯеЧПеМф

ЁЁЁЁааЧщзлЪі

ЁЁЁЁБОжмУРЖЙГхИпЛиТфЃЌжмвЛжмЖўЕФЩЯеЧВЂУЛгаФмбгајЃЌжмШ§ДѓЗљЯТЕјЙ§КѓжмЫФжмЮхаЁЗљХЬећЃЛЖЙЦЩЁЂЖЙгЭЭЌбљдкИпЮЛе№ЕДКѓТдгаЛиТфЁЃЙњФкДѓСПЪаГЁБэЯжТдЧПЃЌГ§СЫЙњФкДѓЖЙГхИпЛиТфжЎЭтЃЌЖЙЦЩЁЂЖЙгЭБэЯжНЯЧПЃЌбгајСЫЧАвЛжмЕФеЧЪЦМЬајдіВжЩЯеЧЁЃ

ЁЁЁЁааЧщЗжЮі

ЁЁЁЁБОжмУРЖЙЛљБОУцЩЯБфЛЏВЛДѓЃЌдкВњСПвбОШЗЖЈЕФЧщПіЯТжаЙњЕФашЧѓГЩЮЊНќЦкжЇГХЪаГЁЕФжївЊвђЫиЃЌЖјжмБпН№ШкЪаГЁЕФБфЛЏвВдкгАЯьзХУРЖЙЕФБфЛЏЁЃдгЭЕФЯТЕјМАжмФЉУРдЊЕФЧПОЂЗДЕЏИјЪаГЁЩЯеЧДјРДвЛЖЈЕФбЙСІЁЃУРдЊЩЯеЧЕФБГКѓдђЪЧУРЙњОЭвЕЪ§ОнЕФвтЭтЧПОЂЕМжТЃЌУРЙњОМУЕФКУзЊЖдЩЬЦЗРДЫЕВЂВЛЪЧЛЕЪТЃЌОМУКУзЊгаРћгкДјЖЏЯћЗбЕФдіМгЃЌЖдЩЬЦЗЗДЖјаЮГЩжЇГХЃЌвђДЫжмЮхУРдЊЕФЗДЕЏЛђаэВЂУЛгаКмДѓЕФРћПеЁЃ

ЁЁЁЁУРЙњРЭЙЄВПЙЋВМЃЌ11дТУРЙњОМОНкЕїећЗЧХЉОЭвЕШЫПкНЯЧАдТМѕЩй1.1ЭђШЫЃЌЮЊ2007Фъ12дТвдРДзюаЁНЕЗљЃЌ11дТЪЇвЕТЪЮЊ10%ЁЃЪаГЁдБОЙРМЦ11дТЗЧХЉОЭвЕШЫПкМѕЩй13ЭђШЫЃЌЪЇвЕТЪЮЊ10.2%ЁЃ

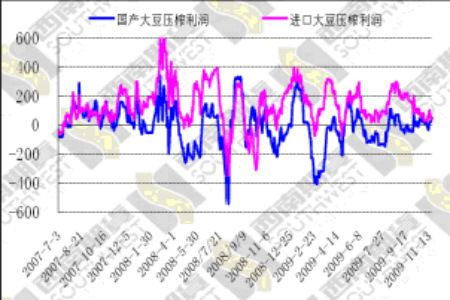

ЁЁЁЁБОжмЙњФкЪГгУгЭЩњВњЩЬДѓЗљЬсМлЃЌЦфжаИЃСйУХДѓЖЙгЭЁЂЕїКЭгЭЁЂВЫзггЭЕШгЭЦЗеЧМлЗљЖШдк10%-15%ЃЛН№СњгуЦьЯТДѓЖЙгЭЁЂВЫзггЭЕФЬсМлЗљЖШдк6%-6.5%ЁЃЮвУЧШЯЮЊБОДЮЕФМЏЬхЬсМлЪЧгЩгкЖЙгЭбЙеЅдВФСЯНјПкДѓЖЙЕФМлИёЩЯеЧЕМжТЕФЃЌНижС12дТ4ШеЃЌЬьНђИлНјПкДѓЖЙБЈМлдк3950дЊ/ЖжЃЌФўВЈИл3980дЊ/ЖжЃЌеХМвИл3980дЊ/ЖжЃЌетИіМлИёдЖдЖИпгкЙњФкДѓЖЙЕФМлИёЁЃВЂЧвНќЦкЙњФкНјПкДѓЖЙЪ§СПГжајдіМгЃЌИљОнУРЙњХЉвЕВПГіПкжмБЈЯдЪОЃЌНижС11дТ26ШеЃЌЕБжмУРЖЙГіПкзАДЌСПЮЊ136.37ЭђЖжЃЌжївЊЗЂЭљжаЙњ72.36ЭђЖжЃЌЕБжмУРЙњЖЙЦЩГіПкзАДЌСПЮЊ35.89ЭђЖжЃЌНЯЧАжмКЭЧАЫФжмЦНОљЫЎЦНЬсИп39%ЁЂ56%ЁЃБОФъЖШУРЙњРлМЦГіПкЯњЪлДѓЖЙ2781ЭђЖжЃЌЭЌБШдіМг58%ЃЛЦфжажаЙњРлМЦЙКТђУРЖЙ1701.58ЭђЖжЃЌЖјШЅФъЭЌЦкЮЊ923.63ЭђЖжЃЌЭЌБШдіМгСЫ84%ЁЃ

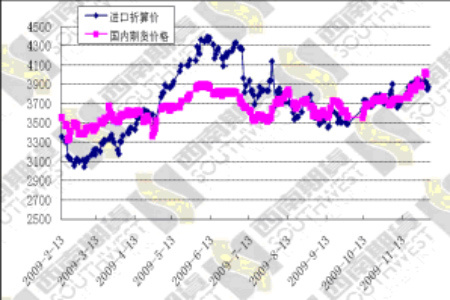

ЁЁЁЁжаЙњЭњЪЂЕФашЧѓЪЧНќЦкУРЖЙЩЯеЧЕФжївЊЖЏСІЃЌУРЖЙЕФЩЯеЧЗДЙ§РДгжжЇГХСЫЙњФкгЭЦЩЪаГЁЃЌКЃдЫЗбЕФЩЯеЧвВЦ№ЕНСЫвЛЖЈЕФжЇГХзїгУЁЃБОжмКЃдЫЗбвВвбОгаЧАЦкЕФЛиТфПЊЪМЗДЕЏЃЌ12дТ1ШеЕФЕЭЕу3836жСжмЮхЕФ4107вбОГіЯжСЫ7%ЕФЗДЕЏЁЃ

ЁЁЁЁзмЬхЩЯЃЌЮвУЧШЯЮЊУРЖЙЖЬЦкЕФЛиТфВЂВЛЛсИФБфЕБЧАе№ЕДЦЋЩЯЕФзпЪЦЃЌЕїећжЎКѓВЛХХГ§ЪдЛсГіЯжЬН1100УРЗжЕФПЩФмЃЌетжївЊЪЧЪмЕНжаЙњашЧѓЕФжЇГХЃЌдкдЊЕЉДКНкжЎЧАЙњФкЕФашЧѓВЛЛсГіЯжУїЯдЕФМѕЩйЁЃЙњФкгЭЦЩЪаГЁвВМЬајЪмЕННјПкДѓЖЙИпГЩБОЕФгАЯьЯТМЬајИпЮЛдЫааЃЌЖЬЦкНЯФбГіЯжКмДѓЕФЕјЗљЁЃДгВйзїЩЯРДЫЕЃЌНќЦкЙњФкгЭЦЩЪаГЁИпЮЛе№ЕДЃЌГжВжЩЯгІЧсВжВйзїЁЃ

ЁЁЁЁЪ§ОнЭМБэЛузм

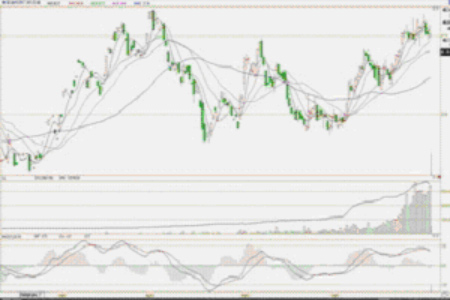

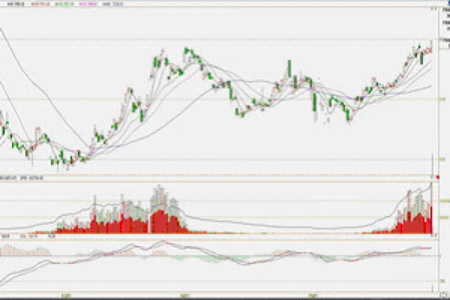

ЁЁЁЁУРЖЙ1дТКЯдМШеЯпKЯпЭМ

ЁЁЁЁУРЖЙгЭ1дТКЯдМШеЯпKЯпЭМ

ЁЁЁЁДѓСЌДѓЖЙ1009КЯдМШеЯпKЯпЭМ

ЁЁЁЁЖЙгЭ1009КЯдМШеЯпKЯпЭМ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП ШЅТУаа Й№ТкУО

- ЪжЛцЭУ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ПсПсЕФаФ ЮЯОг

- ЙТЕЅаЁам АЌЗ№Щ БЉТЖ

- ЁОгщРжЁП ДПЧщАцХЫН№СЋ

- гєПЩЮЈЯТжмЧЉдМЙіЪЏ

- ЁОЭЗЬѕЁП ЙњФкЪГгУгЭПЊеЧ

- 7-5ЪТМў5УћЗИзяепЛёЫРаЬ

ЦѓвЕЗўЮё

- ЁЄ едбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ БЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ жавНУиЗНЕїЮхдрВЙдЊЦј

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЗРЭб---ЩњЗЂ---жиДѓЗЂЯж

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ