аТРЫВЦО > ЦкЛѕ > ББОЉжаЦкзЈРИ > е§ЮФ

КъЙлзДПіж№ВНИФЩЦ жњЭЦЭМлСЌДДаТИп

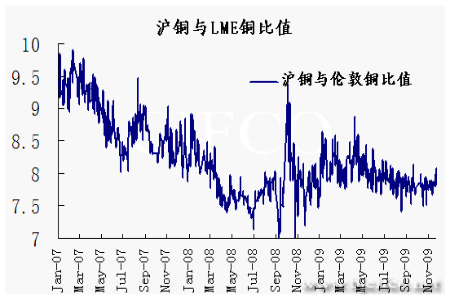

ЁЁЁЁдк2009Фъ11дТааЧщжаЃЌЭМлдйДЮЭбРыеЗље№ЕДЕФЬЌЪЦЃЌЭЛЦЦГжајжС8дТЗнвдРДЕФЧјМфВЈЖЏЃЌЛІЭжїСІКЯдМж№ВНеОЮШ52000дЊећЪ§ЙиПкжЎЩЯЃЌзюИпдјОЕНДя55000дЊЙиПкжЎЩЯЃЌКѓЦкНЋЯћЛЏИпЮЛЛёРћХЬЃЌЕЯАнЪРНчЪТМўСюЪаГЁзЪН№ЗжЦчвВж№НЅМгДѓЃЛТзЭвВЭЛЦЦСЫЧАЦк6500УРдЊзшСІЃЌММЪѕЩЯПДЃЌЭМлБЃГжСЫе№ЕДЩЯаазпЪЦЃЌКѓЦкеЧЪЦШдгаЭћГжајЁЃ

ЁЁЁЁЛІЭНёФъЮЌГжСЫе№ЕДЩЯаазпЪЦЃЌФПЧАРДПДЬЌЪЦШдЮДИФБфЁЃЛљБОУцЩЯВЂВЛРжЙлЃЌЙњФк10дТЗнНјПкГіЯжЛиТфЃЌЙњФкВњСПВЛЖЯДДГіаТИпЃЌТзЖиПтДцГжајдіМгЃЌЖЬЦкжЧРћАеЙЄвђЫиНсЪјЃЌХЗУРПтДцЛЏШдашвЊвЛЖЈЪБМфЯћЛЏЃЌИпЮЛећРэКѓЃЌКѓЦкНЋЖдЭМлдйДЮЦ№ЕНРЖЏЁЃзЪН№дкНќЦкааЧщжаЦ№ЕНживЊжњеЧзїгУЃЌНќШ§ИідТШЋЧђЩЬЦЗзЪН№СїШыЫйЖШМгПьЃЌНижЙЕН2009Фъ10дТаТдіЩЬЦЗЪаГЁЛљН№вбОГЌЙ§2006ФъХЃЪаааЧщзЪН№СїШызмСПЃЌетЮЊКѓЦкааЧщзпЪЦЬсЙЉСЫживЊжЇГжЃЌЫцзХЕкЫФМОЖШжаЙњМАКЃЭтОМУЪ§ОндЄЦкзпЧПЃЌзЪН№ШдЛсСїШыЪаГЁЃЌдкШЋЧђЕЭРћТЪЧАЬсЯТЃЌЪаГЁзЪН№ЛЗОГШдЛсГфдЃЁЃCFTCЭЛљН№ГжВжГіЯжУїЯдЗХДѓЃЌЛљН№ОЛЖрГжВжДДФъФкаТИпЃЌзмЬхГжВжДДРњЪЗаТИпЃЌДяЕН151451ЪжжЎЩЯЃЌЛљН№ВйзїааЮЊСюКѓЦкЪаГЁе№ЕДгаЭћМгДѓЁЃ

ЁЁЁЁУРдЊНќЦкЮЇШЦ75вЛЯпжЇГХЗДИДе№ЕДЃЌ75вЛЯпБЛЪгЮЊУРдЊФмЗёМЬајПМбщЧАЦкЕЭЕуЕФзюКѓжЇГХЃЌЖЬЦкРДПД74-75ИННќУРдЊОпгаНЯЧПжЇГХаЇЙћЃЌЕЋФПЧАУРЙњЕФзДЬЌВЂВЛЛсСюУРСЊДЂгаШЮКЮМЄНјЕФОйЖЏЃЌКѓЦкУРдЊБсжЕбЙСІдкМгДѓЃЌУРдЊгаЭћМЬајПМбщ71-72ИННќжЇГХЃЌВЂВЛХХГ§УРдЊдйДДЧАЕЭПЩФмЁЃ

ЁЁЁЁеЙЭћ12дТзпЪЦЃЌЛІЭдкЭЛЦЦСЫ52000дЊЕФзшСІЧјМфЃЌаЮЬЌЩЯвбОГЪЯжГіЭЛЦЦЩЯааЕФзпЪЦЃЌЕЋЛІЭБОТжЕФГЩНЛСПЩЯВЂЮДДДГіаТИпЃЌТзЭзЪН№ЙизЂЖШИпМЬајв§СьзХБОТжЩЯааЁЃЖЬЦкЕЯАнЪТМўгАЯьШдОпгаВЛШЗЖЈадЃЌПжЖдЭМлаЮГЩЖЬЦкДђбЙЃЌЕЋЪаГЁЛљБОУцЧщПіВЂЮДЗЂЩњИљБОадХЄзЊЃЌдЄМЦИУгАЯьжЛЪЧЖЬЦкЁЃЭМлгаЭћЮЌГжИпЮЛећРэЬЌЪЦЃЌдкЮШЙЬ55000дЊвЛЯпКѓЃЌЩЯЗНзшСІЮЛ60000дЊЃЌЙизЂНќЦкГЩНЛЧщПіХфКЯЃЌЛиТфЪБЙизЂећЪ§ЙиПкМА60ШеОљЯпжЇГХЁЃ

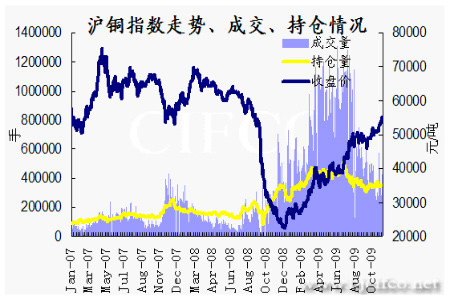

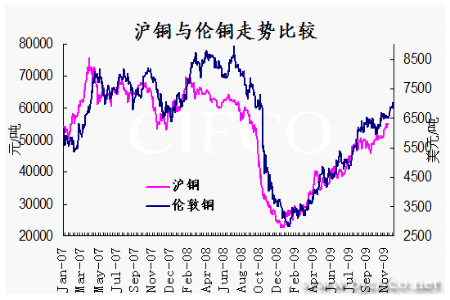

ЁЁЁЁвЛЁЂ 2009Фъ11дТЭЪаГЁзпЪЦЛиЙЫМАЪаГЁаЮЬЌИХПі

ЁЁЁЁAЁЂНјШы09Фъ11дТЗнвдРДЃЌТзЭАкЭбСЫЮЌГжСЫ3ИідТЕФе№ЕДзпЪЦЃЌГЩЙІЭЛЦЦСЫ6400-6500УРдЊЧАЦкбЙжЦЃЌзюИпдјОДЅМА7062.6УРдЊЕФФъФкаТИпЃЛЛІЭзюИпдјДЅМА55678дЊ/ЖжЕФИпЮЛЃЌДДГіБОТжЩЯеЧЕФаТИпЃЌЙњФкЭтОМУЪ§ОнЕФзпЧПвдМАзЪН№ЭЦЖЏЕМжТЭМлГжајеЧЪЦЃЌЭЕФН№ШкЪєадЩюЖШБЛЭкОђЃЌЛљН№ГжВжДѓЗљЬсЩ§ЃЌОЛЖрГжВжЮШВНдіМгЃЌзюаТ(11дТ20Ше)CFTCЙЋВМЕФУРЭГжВжБЈИцЯдЪОЃЌЛљН№змГжВжГжајЗХДѓжСРњЪЗаТИп151451ЪжЃЌФПЧАЛљН№ОЛЖрЩЯЩ§жС9251ЪжЁЃ

ЁЁЁЁBЁЂНижЙ11дТ26ШеЃЌШ§ДѓНЛвзЫљЭГжВжШезмДцСПНјШы2009Фъ11дТГіЯжВЛЭЌГЬЖШЕФЩЯЩ§ЃЌШчLMEаЁЗљдіВж7353жС269469ЪжЃЛЖјЩЯКЃЭГжВжЫцзХМлИёЕФзпЩўЃЌШеГжВжзмДцСПГіЯжДѓЗљдіВжЬЌЪЦЃЌдТді21362жС257480ЪжЃЌЪЎвЛГЄМйКѓГжВжЮШВНЬсЩ§ЁЃ

ЁЁЁЁCЁЂНижЙЕН11дТ26ШеЃЌLMEПтДцдк11дТдйДЮГЪЯжГіЮШВНХЪЩ§ЕФЬЌЪЦЃЌФПЧАПтДцЮЌГждк43ЭђЖжИННќЃЌ11дТ26ШеЕФПтДц432075ЖжЃЌЖјЩЯКЃЭПтДцдТжаДѓЗљдіМгКѓдТЕзГіЯжЛиТфЃЌНижЙ11дТ21ШезмПтДц101277ЖжЃЌЖј10дТЕзЩЯКЃПтДцЮЊ102835ЖжЃЌCOMEXга80549ЖЬЖжЃЌГжајдіМгЃЌШ§ДѓНЛвзЫљПтДцвВДцдкЗжЛЏЁЃ

ЁЁЁЁDЁЂLMEЯжЛѕдк10дТРяЮЌГжСЫ25-30УРдЊЕФЬљЫЎзДЬЌЃЌгы10дТЬљЫЎЧщПіЛљБОЯрЕШЃЌЯжЛѕГЪЯжНЯДѓбЙСІЃЌАщЫцПтДцбЙСІдіДѓЃЌКѓЦкдкашЧѓдЄЦкЬсЩ§ЕФЧщПіЯТЃЌЯжЛѕЪаГЁгаЭћГжајВЙеЧЃЌЬљЫЎЗљЖШЯожЦМлИёзпЪЦЃЛЖјЩЯКЃЭЬљЫЎИёОжГіЯжЛиТфЃЌФПЧАЬљЫЎ200-300дЊИННќЃЌЙњФкЪаГЁбЙСІЕУЕНЛКНтЁЃ

ЁЁЁЁЭМЃК

ЁЁЁЁЭМЃК

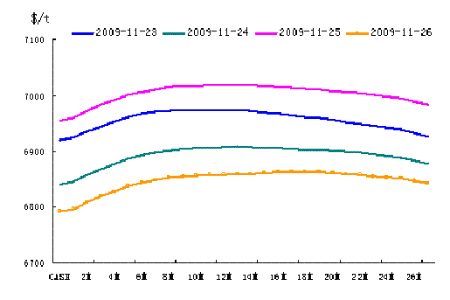

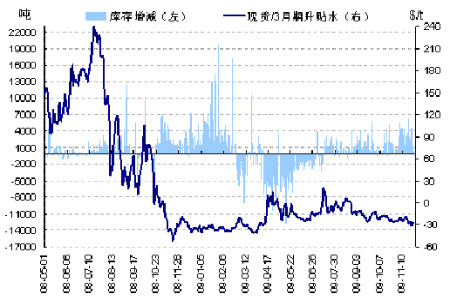

ЁЁЁЁЭМЃК LMEЯжЛѕ/27ИідТдЖЦкЧњЯп

ЁЁЁЁЭМЃКLMEЯжЛѕ/3дТЦкЩ§ЬљЫЎгыПтДцБфЛЏ

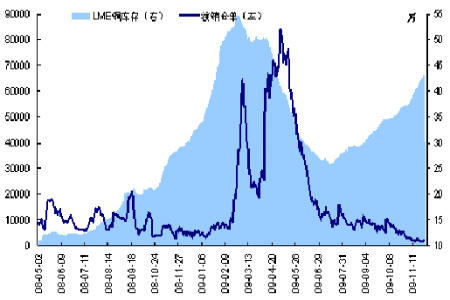

ЁЁЁЁЭМЃКLMEПтДцгызЂЯњВжЕЅ

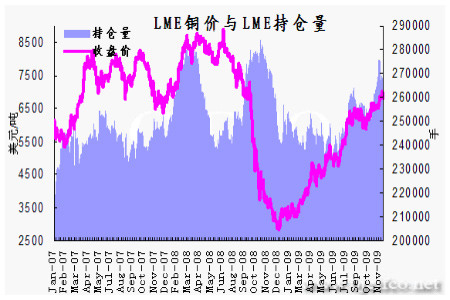

ЁЁЁЁЭМЃКLMEГжВжСПгыМлИё

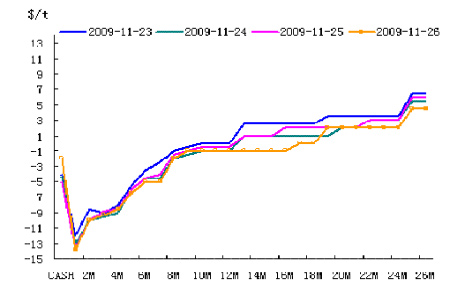

ЁЁЁЁЭМЃКLMEЯжЛѕ27ИідТИєдТЩ§ЬљЫЎ

ЁЁЁЁЭМЃК

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП еННЉЪЌ аЁРСжэ

- РСбђбђ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ГиГЧ ПЩАЎамУЈ

- уЋвтЗчОА АЌЗ№Щ ПжВР

- ЁОгщРжЁП КЋжїВЅХФШеБОAV

- ДЋЬРФЗПЫТГЫЙ6вкајЧЉЛщ

- ЁОЭЗЬѕЁП быЦѓЩцН№ШкИЁПї

- ББОЉНЋИцБ№днзЁжЄ

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЗРЭб---ЩњЗЂ---жиДѓЗЂЯж

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄАзЗЂЁЊЭбЗЂЁЊдѕУДАьЃП

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ