аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

УРЖЙЖЬЦкШдгаЩЯеЧПеМфКѓЦкзпЪЦЙиМќПДФЯУРДѓЖЙ

ЁЁЁЁНјШы11дТЗнЙ§КѓЃЌУРЖЙдкГжајЖўжмЕФДѓЗљЩЯеЧЙ§КѓДДГіСЫАыФъРДЕФаТИпЃЌБОжмЫфШЛдкИпЕуТдгае№ЕДЃЌЕЋГжајвЛИідТзѓгвЕФЗДЕЏВЂУЛгаНсЪјЁЃЕЋЮвУЧДгГЄЦкПДЃЌУРЖЙЧјМфПэЗље№ЕДЕФИёОжУЛгаИФБфЃЌжСЩйдкЭЛЦЦ1100УРЗжжЎЧАетжжИёОжЖМВЛЛсИФБфЁЃгЩгкЙњФк75%вдЩЯЕФНјПквРДцЖШЪЙЕУУРЖЙЕФзпЪЦЖдЙњФкЖЙЦЩЁЂЖЙгЭЪаГЁДјРДСЫКмДѓЕФгАЯьЃЌвђДЫУРЖЙзпЪЦЕФОіЖЈСЫЙњФкгЭЦЩЪаГЁЕФжївЊзпЪЦЃЌзЪБОЪаГЁЕФБфЛЏвВдквЛЖЈГЬЖШЩЯгАЯьзХЙњФкЪаГЁЕФзпЪЦЁЃ

ЁЁЁЁвЛЁЂжаЙњашЧѓЭњЪЂЃЌжЇГХУРЖЙЪаГЁ

ЁЁЁЁИљОнУРЙњХЉвЕВПЕФЪ§ОнЯдЪОЃЌжаЙњ09/10ФъЖШНјПкСПНЋДяЕН4050ЭђЖжЃЌТдЕЭгк08/09ФъЖШЕФ4110ЭђЖжЃЌЕЋвВДІдкРњЪЗИпЮЛЁЃУРЙњ09/10ФъЖШВњСПЮЊ9034ЭђЖжЃЌГіПкСПдМЮЊ3606ЭђЖжЁЃжаЙњЕФНјПкСПеМСЫУРЙњзмВњСПЕФ45%ЃЌШєХХГ§ФЯУРДѓЖЙФЧУДУРЙњЕФГіПквбОВЛФмТњзужаЙњЕФашЧѓЃЌЖјдкЯТФъ5дТЗнжЎЧАУРЙњШдШЛЪЧЕБЧАЪаГЁжївЊЕФЙЉгІЙњЃЌвђДЫжаЙњДѓСПЕФНјПкЖМЛсМЋДѓЕФжЇГХУРЖЙЕФзпЪЦЃЌОЁЙмУРЖЙЕФВњСПДДГіСЫРњЪЗаТИпЁЃе§ЪЧжаЙњЭњЪЂЕФашЧѓВХЕМжТСЫУРЖЙВњСПДДГіаТИпЕФЧщПіЯТЦкФЉПтДцШдШЛЦЋЕЭЕФдвђЁЃ

ЁЁЁЁИљОнУРЙњХЉвЕВПБЈИцЯдЪОЃЌНижС11дТ19ШеЕБжмЃЌУРЙњДѓЖЙжмЖШГіПкОЛЯњЪл1135300ЖжЃЌжаЙњЪЧжївЊТђМвЃЌТђШы859800ЖжЁЃЖјЪаГЁдЄЦкЯњЪлСПдк80-110ЭђЖжЁЃДѓЖЙГіПкзАДЌ2434500ЖжЃЌЮЊЪаГЁФъЖШИпЕуЃЌЦфжажаЙњзАДЌ1835500ЭђЖжЁЃ

ЁЁЁЁФъЕзжСДКНкЦкМфЪЧЙњФкгЭжЌРрЕФЯћЗбИпЗхЦкЃЌдкОРњСЫ8ЁЂ9ЁЂ10дТЗнДѓЖЙНјПкСПСЌајМѕЩйжЎКѓЙњФкЖЙгЭМАЖЙЦЩПтДцвбОгаЫљЯћКФЃЌГігкДКНкЧАВЙПтЕФашвЊИігЭГЇвбОПЊЪММгДѓДѓЖЙЕФНјПкСПЁЃДЫЧАвВгаУНЬхБЌГіКмЖрГЌЪаЦЗХЦЪГгУгЭГіЯжЖЯЛѕЃЌН№СњгуЕШГЇЩЬвВдкдЭФ№ЦЗХЦЪГгУгЭЕФеЧМлЃЌЗљЖШдМдк10%ЁЃетвВДгСэвЛЗНУцЫЕУїФъЕзЙњФкгЭжЌашЧѓМгДѓЃЌгЭГЇПтДцДѓМѕЃЌаыдіМгНјПкТњзуЙњФкДКНкЦкМфЕФашЧѓЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂКЃдЫЗбИпеЧЃЌНјПкГЩБОДѓді

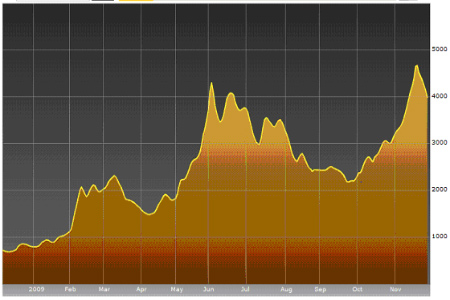

ЁЁЁЁзд9дТЕзвдРДКЃдЫЗбСЌајДѓЗљЩЯеЧЃЌдкВЛЕН2ИідТЕФЪБМфФквбОгЩ2200зѓгвЩЯеЧжС4660ЕФФъЖШИпЕуЃЌеЧЗљИпДя112%ЃЌЦфОјЖдеЧЗљЭъШЋГЌЙ§СЫЭЌЦкЦфЫћЩЬЦЗЕФЩЯеЧЁЃОЁЙмвЛжмвдРДКЃдЫЗбвбОЛиТфжС4000зѓгвЃЌЕЋЦкМф2БЖЖрЕФЩЯеЧвбОИјЙњФкНјПкДѓЖЙЕФНјПкГЩБОДјРДЗЧГЃИпЕФЩЯеЧЁЃДгЙњФкСЌдЦИлЕФБЈМлРДПДЃЌНјПкДѓЖЙМлИёвбОДг9дТЕзЕФ3650дЊЩЯеЧЕНСЫФПЧАЕФ4000дЊ/ЖжЁЃ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂзЪБОЪаГЁЕФгАЯь

ЁЁЁЁДѓЖЙГ§СЫздЩэЩЬЦЗЪєаджЎЭтЃЌЦфН№ШкЪєадвВЭљЭљГЩЮЊгАЯьМлИёзпЪЦЕФвЛИіКмживЊЕФвђЫиЃЌгШЦфЪЧдкЛљБОУцБфЛЏВЛДѓЕФЧщПіЯТЃЌећЬхН№ШкЪаГЁЕФБфЛЏвВИќШнвзгАЯьзХЭЖзЪепЕФЧщаїНјЖјЛсдьГЩМлИёЕФВЈЖЏЁЃ

ЁЁЁЁЪзЯШЃЌЮвУЧПДПДУРдЊЦЃШэЖдЩЬЦЗЪаГЁЕФжЇГХЁЃУРдЊжИЪ§здДг4дТЗнвдРДГЪЯжГіСЌајЕФЦЃШэЯТЕјЃЌЦкМфМИДЮЕФЗДЕЏЖМУЛгаФмИФБфетжжЕјЪЦЁЃжмЫФЫфШЛГіЯжСЫДѓЗљЖШЕФЕФЗДЕЏЕЋжмЮхГхИпЛиТфжЎКѓЪегк75УРдЊжЎЯТЃЌећЬхЕФЯТЕјЧїЪЦУЛгаИФБфЃЌУРдЊГжајЕФЦЃШэзпЪЦИјећЬхЩЬЦЗЪаГЁЖМДјРДСЫвЛЖЈЕФжЇГХЁЃ

ЁЁЁЁЦфДЮЃЌЕЭРћТЪЯТЕФЛѕБвЙЉгІГфзуЁЃдкОРњСЫШЋЧђОМУЮЃЛњжЎКѓИїЙњЖМНЋИїздРћТЪЯТЕїжСЗЧГЃЕЭЕФЫЎЦНЃЌУРЙњвбОДІдкСуРћТЪЕФЫЎЦНЁЃЫфШЛОМУЮЃЛњзюЛЕЕФЪБЦквбОЙ§ШЅЃЌЕЋШЋЧђадЕФОМУИДЫеШдашвЛЖЈЕФЪБМфЃЌИїЙњЕФОМУДЬМЄМЦЛЎбдЭЫГіЩадчЁЃжмЫФБЌГіЕФЕЯАнЪТМўвВСюШЋЧђЕФЙЩЪаЁЂЦкЪаШЋУцЯТЕјвВЫЕУїСЫЕБЧАЕФОМУЮЃЛњЩаЮДШЋВПЙ§ШЅЁЃ

ЁЁЁЁвђДЫЃЌдкФПЧАЕФЧщПіЯТШЋЧђадЕФМгЯЂПЩФмадВЛДѓЃЌЕЭРћТЪШдШЛЛсЮЌГжвЛЖЮЪБМфжБЕНШЋЧђОМУЮЃЛњГіЯжЪЕжЪадЕФКУзЊЁЃдкДЫжЎЧАШЋЧђИїЙњЮЊСЫДЬМЄОМУЖјЭЖЯђЪаГЁЕФЛѕБввВПЩФмЛсдкОМУЮЃЛњзпГіЕЭЙШжЎКѓзЊЯђзЪБОЪаГЁЁЃетвВЛсНјвЛВНЕФМгОчЪаГЁЖдКѓЦкЩЬЦЗЭЈеЭЕФдЄЦкЃЌНјЖјв§ЗЂИќЖрЕФЛѕБвдкЯрЖдЕЭМлЮЛТђШыДѓзкЩЬЦЗЪаГЁРДЖдИЖЭЈеЭЃЌНјвЛВНЕФЭЦИпСЫЩЬЦЗЕФзпЪЦЁЃ

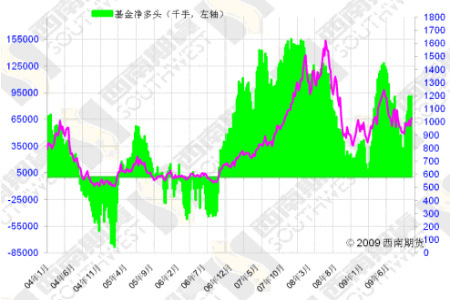

ЁЁЁЁДгLMEЭзпЪЦПДЃЌ10дТЗнжСНёвбОГіЯжСЫ21%ЕФеЧЗљЃЛТзЖиЛЦН№10дТЗнжСНёвВГіЯжСЫ20%зѓгвЕФЩЯеЧЃЛЙњМЪдгЭЪаГЁдђДг10дТГѕ66.1УРдЊЕНдТЕзЕФ82.58УРдЊЩЯеЧСЫ30%зѓгвЃЛУРУовВзд10дТЗнвдРДГіЯжСЫ20%ЕФЩЯеЧ...10дТЗнвдРДЕФЩЯеЧЪЧећЬхДѓзкЩЬЦЗЕФЦыеЧЁЃ

ЁЁЁЁдйДгCFTCЕФГжВжРДПДЃЌ10дТЗнвдРДCBOTДѓЖЙЛљН№ЖрЭЗОЛГжВжвбОгЩ32384діМгжС91111ЪжЃЌдіЗљДяЕНСЫ180%ЃЌзЪН№дкБОДЮЕФЩЯеЧжавВгазХЪЎЗжживЊЕФзїгУЁЃ

ЁЁЁЁ

ЁЁЁЁЫФЁЂКѓЦкзпЪЦЙиМќПДФЯУРДѓЖЙ

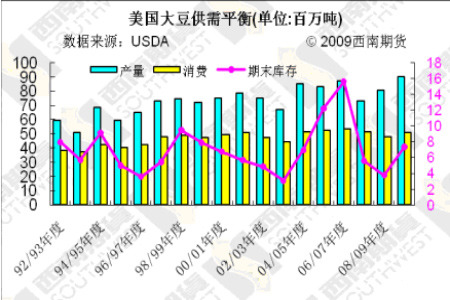

ЁЁЁЁДгШЋЧђДѓЖЙЙЉашРДПДЃЌ09/10ФъЖШВњСПНЋДяЕН25023ЭђЖжЃЌашЧѓЮЊ23336ЭђЖжЃЌЙ§ЪЃ1687ЭђЖжЁЃФПЧАУРЙњМАжаЙњДѓЖЙВњСПвбОШЗЖЈЃЌЪЃЯТФЯУРЕФАЂИљЭЂКЭАЭЮїДѓЖЙВњСПГфТњЮДжЊЁЃИљОнУРЙњХЉвЕВП11дТЕФЪ§ОнЯдЪОЃЌАЭЮїМААЂИљЭЂДѓЖЙВњСПОљДДГіРњЪЗаТИпЃЌгШЦфЪЧАЂИљЭЂВњСПДѓдМГіЯж66%ЕФдіЗљЃЌГіПкСПНЋГіЯж98%ЕФдіЗљЁЃЖјетаЉЪ§ОнВЂВЛЪЧзюжеЕФВњСПЃЌдкЪЃЯТЕФЮхСљИідТЕФЪБМфФкЪЧФЯУРДѓЖЙЕФЙиМќЩњГЄЦкЃЌЬьЦјЕШвђЫиШдПЩФмЛсЕМжТзюжеВњСПЕФБфЛЏЃЌвђДЫКѓЦкШЋЧђДѓЖЙЪЧЙ§ЪЃЛЙЪЧНєШБЙиМќЛЙЪЧвЊПДФЯУРДѓЖЙВњСПЕФБфЛЏЃЌЬьЦјМАЦфЫћПЩФмгАЯьЕНФЯУРДѓЖЙВњСПЕФвђЫиЖМЛсЖдДѓЖЙМлИёВњЩњКмДѓЕФБфЛЏЁЃ

ЁЁЁЁзлКЯЦ№РДПДЃЌУРЙњДѓЖЙдіВњГЩЮЊЖЈОжЃЌЪаГЁвВдк9дТЗнЕФЯТЕјжЎжаЬхЯжСЫЛљБОУцЕФБфЛЏЃЌЖјБОдТЕФЩЯеЧжївЊЪЧЪмЕНжаЙњДѓСПЕФНјПкЕФжЇГХЁЃЭЌЪБЃЌЙњМЪКЃдЫЗбЕФИпеЧМАжмБпН№ШкЪаГЁећЬхКУзЊвВЪЧНќЦкДѓЖЙМлИёЩЯеЧЕФЭЦЖЏвђЫижЎвЛЁЃЖЬЦкПДЃЌУРЖЙШдгавЛЖЈЕФЩЯеЧПеМфЃЌЙњФкгЭЦЩЪаГЁвВЛсдкДЫДјЖЏЯТПЩФмЛсгаНјвЛВНЕФЩЯеЧЁЃГЄЦкПДЃЌУРЖЙУЛгаЭъШЋАкЭбЧјМфПэЗље№ЕДИёОжЃЌдкЭЛЦЦ1100УРЗжжЎЧАЪаГЁШдВЛОпБИЕЅБпЩЯеЧЕФаЮЬЌЁЃКѓЦкУРЖЙЕФзпЪЦЙиМќдкФЯУРДѓЖЙВњСПЕФБфЛЏЃЌШєШчДЫЧАдЄЦквЛжТФЯУРДѓЖЙВњСПвВДДГіаТИпЃЌФЧУДУРЖЙНЋЛсМЬајбгајФПЧАЕФе№ЕДИёОжЃЌЬНЕзжЎТЗЪЎЗжТўГЄЃЛЕЋШєЬьЦјЕШвђЫиГіЯжБфЛЏЕМжТСЫФЯУРДѓЖЙЕФМѕВњЃЌУРЖЙЕЅБпЩЯеЧЧїЪЦВЂВЛЪЧВЛПЩФмГіЯжЃЌетвЊПДФЯУРДѓЖЙМѕВњЕФЗљЖШЁЃЕЋгЩгкЬьЦјЕШвђЫиЕФБфЛЏГфТњСЫЮДжЊЪ§ЃЌЮвУЧЮоЗЈдЄВтЃЌЮвУЧашвЊУмЧаЙизЂвЛЧаПЩФмв§ЗЂФЯУРДѓЖЙВњСПБфЛЏЕФвђЫиЁЃ

ЁЁЁЁЮїФЯЦкЛѕ аэСС

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄАзЗЂЁЊЭбЗЂЁЊдѕУДАьЃП

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ