аТРЫВЦО > ЦкЛѕ > ББОЉжаЦкзЈРИ > е§ЮФ

EIAПтДцЪ§ОнЖрПеВЮАыгАЯьЕжЯћ дгЭГжајеёЕД(2)

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

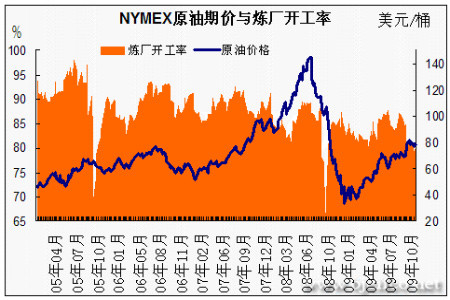

ЁЁЁЁ WTIдгЭЦкМлгыИїжївЊгЭЦЗПтДцБфЛЏЖдБШЭМ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ ЗжЮігыНтЖС

ЁЁЁЁдгЭГжајдк75ЁЋ80УРдЊ/ЭАеёЕД

ЁЁЁЁEIAПтДцЪ§ОнЖрПеВЮАыгАЯьЕжЯћ

ЁЁЁЁжмЫФЭэМфдгЭДгЕЭЕуЗДЕЏЃЌетжївЊЪЧвђЮЊУРдЊДѓЗљЯТЕјЕФгАЯьЃЌУРдЊжИЪ§дк75ЩЯЗНХЬећЖрШеКѓЃЌзђЭэДѓЗљЯТДьЃЌДДГі2009ФъвдРДЕФаТЕЭЃЌУРдЊЕФЦЦЮЛЯТаавВЪЙЕУДѓзкЩЬЦЗЪмЕНЬсеёЃЌNYMEXдгЭДгНгНќ75ЕФЕЭЕуРЩ§жС77УРдЊвдЩЯЃЌВЛЙ§ећЬхШдДІгке№ЕДЧјМфжЎФкЃЌШдЮДФмзпГіЭЛЦЦааЧщЃЌвђНќЦкВЂУЛгаЯджјЕФРћКУЃЌУРЙњШЁХЏгЭЯћЗбЭњМОЕФЦєЖЏвВвђЬьЦјЙиЯЕЖјЭЦГйЁЃДгCFTCзюаТЕФГжВжЪ§ОнПДЃЌФПЧАЭЖЛњЖрЭЗ25ЭђЪжЃЌЭЖЛњПеЭЗ16ЭђЪжЃЌЭЖЛњОЛЖрЭЗдМ9ЭђЪжЃЌБШЧАСНжмГЌЙ§10ЭђЪжгаЫљМѕЩйЃЌЭЖЛњЖрПеОљгаУїЯдМѕВжЃЌетвВЪЧНќЦкЭЖЛњЪаГЁЖдгкдгЭЖЬЦкзпЪЦВЛШЗЖЈадЕФЗДгІЃЌВЛЙ§змЬхРДПДЃЌЭЖЛњЖрЭЗШдеМОјЖдгХЪЦЃЌЭЖЛњЪаГЁШдПДЖрКѓЪаЁЃ

ЁЁЁЁББОЉЪБМф11дТ25ШежмШ§ЭэМфЃЌУРЙњФмдДаХЯЂЪ№(Energy Information AdministrationЃЌМђГЦEIA)ЙЋВМЕФЪ§ОнЯдЪОЃЌУРЙњНижС11дТ20ШеЕБжмЃЌЩЬвЕдгЭПтДцдіМг101.9ЭђЭАжС3.378вкЭАЃЌЪаГЁДЫЧАдЄЙРЮЊдіМг120ЭђЭАЁЃФПЧАЕФдгЭПтДцЪ§ОнБШЙ§ШЅ5ФъЦНОљЫЎЦНИпГі2069ЭђЖжЃЌвВИпгк2005ФъвдРДЕФЫљгаФъЗнЭЌЦкЫЎЦНЁЃ

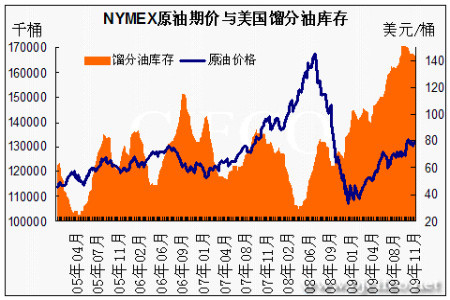

ЁЁЁЁЕБжмЦћгЭПтДцдіМг100.3ЭђЭАжС2.101вкЭАЃЌдЄМЦЮЊдіМг30ЭђЭАЁЃФПЧАЕФЦћгЭПтДцБШЙ§ШЅ5ФъЦНОљЫЎЦНИпГі932.8ЭђЭАЃЌвВИпгк2005ФъвдРДЕФЫљгаФъЗнЭЌЦкЫЎЦНЁЃ

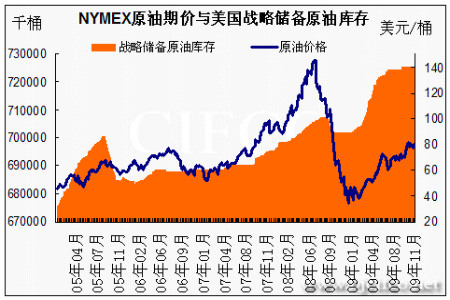

ЁЁЁЁУРЙњеНТдДЂБИдгЭПтДц(SPR)ЕБжмМЬајБЃГжВЛБфЃЌФПЧАзмСПЮЊ7.251вкЭАЃЌФПЧАвбОСЌај9жмБЃГжВЛБфЁЃФПЧАЕФеНТддгЭПтДцБШЙ§ШЅ5ФъЦНОљЫЎЦНИпГі3677ЭђЭАЃЌвВУїЯдИпгк2005ФъвдРДЫљгаФъЗнЕФЭЌЦкЫЎЦНЁЃ

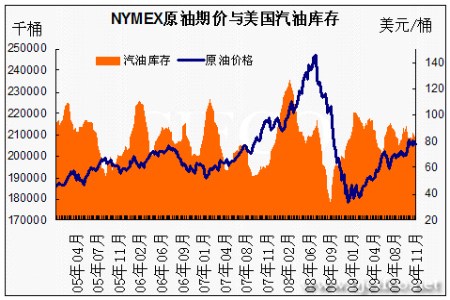

ЁЁЁЁЕБжмСѓЗжгЭПтДцМѕЩй52.9ЭђЭАжС1.669вкЭАЃЌдЄЙРЮЊМѕЩй10ЭђЭАЃЌСѓЗжгЭПтДцжаАќКЌШЁХЏгЭКЭВёгЭЃЌСѓЗжгЭПтДцећЬхШдБЃГжМѕЩйЬЌЪЦЁЃЕБЧАЕФСѓЗжгЭПтДцЫЎЦНБШЙ§ШЅ5ФъЦНОљЫЎЦНИпГіНќ3963ЭђЭАЃЌвВдЖдЖИпгквдЭљФъЗнЕФЭЌЦкЫЎЦНЁЃ

ЁЁЁЁЕБжмШЁХЏгЭПтДцМѕЩй9.3ЭђЭАжС5169ЭђЭАЃЌДг4дТжабЎвдРДЃЌШЁХЏгЭПтДцзмЬхБЃГждіГЄЕФЬЌЪЦЃЌДгРњЪЗЕФЧщПіПДЃЌКѓЦкШЁХЏгЭПтДцећЬхНЋГЪЯжЯТНЕЕФЧїЪЦЁЃФПЧАЕФШЁХЏгЭПтДцБШЙ§ШЅ5ФъЭЌЦкЕФЦНОљЫЎЦНИпГі108ЭђЭАЃЌвВИпгкШЅФъКЭЧАФъЕФЭЌЦкЫЎЦНЁЃ

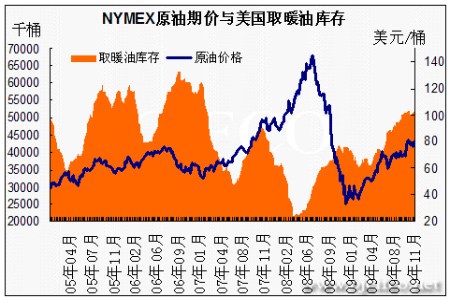

ЁЁЁЁЕБжмдгЭШеНјПкСП895ЭђЭАЃЌБШЩЯжмдіМг37.1ЭђЭА/ШеЁЃФПЧАЕФНјПкСПБШЙ§ШЅ5ФъЭЌЦкЕФЦНОљЫЎЦНЯТНЕСЫНќ121ЭђЭАЃЌетвВЯдЪОСЫУРЙњЯћЗбСПШдЮДЛжИДЕНдЯШЫЎЦНЃЌЕБжмЕФНјПкСПвВЕЭгк2005ФъвдРДЫљгаФъЗнЕФЭЌЦкЫЎЦНЁЃ

ЁЁЁЁЕБжмСЖГЇПЊЙЄТЪЯТНЕ0.81%жС80.25%ЃЌЗжЮіЪІДЫЧАдЄЙРЮЊдіМг0.3ИіАйЗжЕуЃЌПЊЙЄТЪдкСЌајМИжмЯТНЕжЎКѓЪзДЮЛиЕН80%вдЩЯЃЌвђСЖГЇдкШШДјЗчБЉIDAЙ§КѓПЊЪМЛжИДЩњВњЃЌЫцзХЩшБИМьаоЕФж№НЅЭъГЩвдМАЖЌМОЯћЗбЕФКУзЊЃЌдЄМЦСЖГЇПЊЙЄТЪгаЭћНјвЛВНЬсИпЁЃФПЧАЕФПЊЙЄТЪБШЙ§ШЅ5ФъЕФЦНОљЫЎЦНЯТНЕСЫ9.14ИіАйЗжЕуЃЌвВЕЭгк2005ФъвдРДЫљгаФъЗнЕФЭЌЦкЫЎЦНЁЃ

ЁЁЁЁСэЭтЃЌУРЙњЪЏгЭаЛс(API)жмЖўЙЋВМЕФЪ§ОнЯдЪОЃЌУРЙњзюНќвЛжмдгЭПтДцдіЗљдЖИпгкдЄЦкЃЌвђНјПкЗДЕЏЁЃНижС11дТ20ШеЕБжмЃЌУРЙњдгЭПтДцдіМг330ЭђЭАЃЌзмМЦЮЊ3.364вкЭАЁЃЗжЮіЪІДЫЧАдЄЙРЮЊдіМг120ЭђЭАЁЃЗжЮіЪІжЎЧАГЦЃЌдЄМЦУРЙњЩЯжмдгЭПтДцПЩФмдіМгЃЌвђдкШШДјЗчБЉIdaЙ§КѓНјПкМАФЋЮїИчЭхВњСПЗДЕЏЁЃAPIБэЪОЃЌдгЭНјПкдіМг66.6ЭђЭА/ШежС968ЭђЭА/ШеЁЃзюНќвЛжмЦћгЭдіМг170ЭђЭАжС2.122вкЭАЃЌдЖИпгкЗжЮіЪІдЄЦкЕФдіМг30ЭђЭАЁЃСѓЗжгЭПтДцМѕЩй240ЭђЭАЃЌжС1.669вкЭАЃЌЗжЮіЪІдЄЦкЮЊМѕЩй10ЭђЭАЁЃ

ЁЁЁЁзлКЯНќЦкПтДцЪ§ОнПДЃЌФПЧАЕФПтДцЪ§ОнШдЮДГіЯждЄЦкжаЕФРћКУОжУцЃЌУРЙњШЁХЏгЭЯћЗбзюЭњЕФМОНкШдЮДРДСйЃЌФПЧАУРЙњЖЋББВПЕФЬьЦјБШдЄЦкЮТЖШвЊИпЃЌУРЙњДѓВПЗжЕФШЁХЏгЭЯћЗбЖММЏжадкЖЋББВПЃЌКЎРфЬьЦјЕФЭЦГйРДСйвВЪЙЕУЯћЗбЦєЖЏгаЫљжЭКѓЃЌЕЋДЋЭГЩЯдк12дТКЭ1дТЪЧЯћЗбзюЭњЪЂЕФМОНкЃЌгШЦфЪЧ1дТЗнЃЌвђДЫЃЌКѓЦкШЁХЏгЭЕФЯћЗбШдЪЧвЛИіжЕЕУЦкД§ЕФЧБдкРћКУЃЌашвЊжиЕуЙизЂЁЃзмЕФРДЫЕЃЌдкетИіЖЌМОЃЌзлКЯКъЙлОМУКУзЊвђЫиЁЂУРдЊвдМАМОНкадашЧѓвђЫиЃЌдгЭдкХЬећЛиЕїжЎКѓЃЌгаЭћЦєЖЏаТвЛТжеЧЪЦЃЌМЬајПДЖрКѓЪаЁЃ

ЁЁЁЁББОЉжаЦкбаОПЫљ ИпМЖЗжЮіЪІ ГТдНЧП

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОжїЬтЁП ЙўРћВЈЬи УРХЎ

- гЧгєЗчОА ЫибХ жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЬМзмСППижЦЪБДњ

- ЦјЯѓЬЈајЗЂДѓЮэГШЩЋОЏБЈ

- ЁОгщРжЁП ъАЬьЫЗАИНёаћХа

- ЬяССГЩРзЗцМвЯчШйгўЪаУё

- ЁОЫЕАЎЁП дТЯТИжЧй ХМгі

- ПЦБШгыРКЧђ РСбђбђ ЧзЧз

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄЫЎЙћМѕЗЪ----дНГддНЪн

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ