аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ЖрЭЗЩЯЙЅднЪБЮДЙћ ИжМлеЙПЊељЖсжЎеН

ЁЁЁЁБОжмЛиЙЫ

ЁЁЁЁБОжмТнЮЦИжжїСІдТ1002КЯдМДгжмвЛПЊЪМСЌајШ§ЬьШѕЪЦЛиТфЃЌжмЫФзпЪЦГіЯжзЊЛњЃЌДѓЗљЗДЕЏЃЌАщЫцзХЗХСПдіВжЃЌЦкМлДѓЗљЩЯбяЃЌжмЮхЪмжЦгкЩЯЗНЕФзшСІЃЌдйЖШЛиТфЃЌећЬхРДПДЃЌБОжмвд0.98%ЕФЗљЖШЪееЧжС4109дЊЁЃБОжм1005КЯдМВЂЮДМЬајЮЌГжЧАЦкЯрЖдЕФЧПЪЦзпЪЦЃЌжмвЛЕНжмШ§ЮЌГжКсХЬе№ЕДЃЌжмЮхЯђЩЯЭЛЦЦЧАШ§ЬьЕФХЬећЧјгђЃЌжмЮхВЂЮДбгајеЧЪЦЃЌГіЯжЛиТфЃЌећЬхРДПДЃЌБОжмвд0.75%ЕФЗљЖШЪееЧжС4462дЊЁЃЯпВФжїСІдТ1002КЯдМЛљБОЮЌГжКсХЬе№ЕДЕФзпЪЦЃЌећЬхРДПДЃЌБОжмвд0.54%ЕФЗљЖШЪееЧжС3926дЊЁЃ

ЁЁЁЁЪаГЁЗжЮі

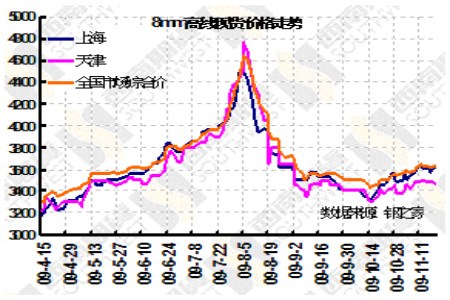

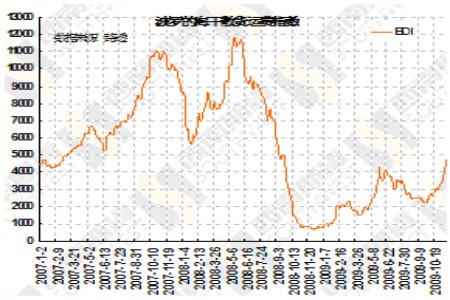

ЁЁЁЁБОжмЖдИжМлЦ№ЕНжївЊжЇГХзїгУЕФвРШЛЪЧРДздгкГЩБОЕФжЇГХЃЌНќЦкВЈТоЕФКЃИЩЩЂЛѕдЫжИЪ§СЌајДѓЗљЩЯеЧЃЌСЌСЌДДГіБОФъЖШЕФаТИпЃЌНижС11дТ19ШеЃЌвбЩЯеЧжС4661ЕуЃЌгы9дТ28ШеЕФЕЭЕу2192ЕуЯрБШЃЌвбЩЯеЧ113%ЃЌЦфЩЯеЧЕФЗљЖШМАЫйЖШЖМСюЪаГЁЙЮФПЯрПДЃЌBDIжИЪ§жївЊгУРДКтСПАќРЈЬњПѓЪЏЁЂЫЎФрЁЂЙШЮяЁЂУКЬПКЭЛЏЗЪЕШзЪдДЕФИЩЩЂЛѕКЃдЫдЫМлЫЎЦНЃЌОПЦфЩЯеЧЕФдвђЃЌжЛвЊЪмРДзджаЙњЕФЧПОЂДЌЛѕашЧѓЕФЭЦЖЏЁЃОнЭГМЦЃЌНижСБОжмФЉЃЌжаЙњжївЊИлПкЕФНјПкЬњПѓЪЏПтДцЩ§жС6,587ЭђЖжЃЌЮЊОХжмвдРДЪзЖШдіГЄЃЌзмЬхПтДцНЯЩЯжмдіМгСЫ13ЭђЖжЃЌЦфжаДгАЭЮїНјПкЕФЬњПѓЪЏдіГЄСЫ65ЭђЖжжС1,880ЭђЖжЃЌНижСБОжмФЉЃЌДггЁЖШНјПкЕФЬњПѓЪЏврді16ЭђЖжжС1,281ЭђЖжЃЌЖјЭЌЦкЃЌдДздАФжоЬњПѓЪЏПтДцдђЯТНЕ43ЭђЖжжС2,230ЭђЖжЁЃБОжмЬњПѓЪЏКЃдЫЗбвВМЬајДѓЗљЩЯбяЃЌНижЙ11дТ17ШеЃЌАЭЮїЭМАЭРЪЁЊББТи/БІЩНдЫМлЮЊ45.77УРдЊ/ЖжЃЌНЯ9дТ23ШеЕФЕЭЕу21.13ЩЯеЧ24.64УРдЊ/ЖжЃЛЮїАФЁЊББТи/БІЩНМлИёЮЊ22.19УРдЊ/ЖжЃЌНЯ9дТ23ШеЕФЕЭЕу7.06ЩЯеЧ15.13УРдЊ/ЖжЁЃГ§ДЫжЎЭтЃЌЯжЛѕНјПкЬњПѓЪЏМлИёМЬајГжајЩЯбяЃЌгЁЖШЗлПѓ(63.5%)ЭтХЬБЈМлвбгЩЧАЦкЕЭЕу80-81УРдЊ/ЖжЩЯеЧжС105-107УРдЊ/ЖжЁЃзлЩЯЫљЪіЃЌИжМлЕФГЩБОжЇГХСІЖШЯджјдіЧПЃЌСюИжМлдкЖЬЦкФкФбвдЯђЯТДѓЗљЯТЕјЁЃ

ЁЁЁЁЕЋЪЧЃЌДгСэвЛНЧЖШПДЃЌГЩБОЕзВПЕФж№НЅЬЇИпЃЌЪЙДѓВПЗжИжГЇДІгкгЏПїЕФБпдЕЃЌЕЋИжГЇвРШЛЮДГіЯжУїЯдЕФМѕВњЖЏЯђЃЌОнЭГМЦЃЌНёФъ1-10дТЩњВњДжИж47247.38ЭђЖжЃЌЭЌБШдіМг4470.84ЭђЖжЃЌдіГЄ10.45%ЁЃ1-10дТДжИжЦНОљШеВњ155.42ЭђЖжЃЌЯрЕБгкФъВњДжИж5.67вкЖжЕФЫЎЦНЁЃОЁЙм10дТЗнЕФДжИжШеВњСПЯрЖд8дТКЭ9дТЗнЯрБШЃЌТдгаЛиТфЃЌЕЋвРШЛДІгкИпЮЛЁЃЭЌЪБЃЌШЋЙњжївЊГЧЪаЕФТнЮЦИжКЭЯпВФЕФПтДцдкЛиТфСЫМИжмжЎКѓЃЌБОжмдйЖШГіЯждіГЄЃЌТнЮЦИждіМг1.884ЭђЖжжС389.604ЭђЖжЃЌЯпВФдіМг0.027ЭђЖжжС111.577ЭђЖжЃЌСюЪаГЁЖдПтДцЙ§ИпЕФЕЃгЧдйЖШжиШМЃЌетжжИпВњФмИпПтДцЕФзДПіСюЙЉашУЌЖмИќМгбЯОўЃЌЖдИжМлЕФДђбЙГЬЖШПЩЯыЖјжЊЃЌЪМжеЯожЦзХИжМлЩЯбяЕФЗљЖШЁЃ

ЁЁЁЁДгХЬУцЩЯПДЃЌЖдгкТнЮЦИж1002КЯдМРДЫЕЃЌФПЧАвбЙЙжўГЩЭЗМчЕзЕФЬЌЪЦЃЌдк4150дЊИННќОБЯпЮЛЕФзшСІЦФДѓЃЌГ§ДЫжЎЭтЃЌДЫДІЛЙЪЧДгзюИпЕуЕНЧАЦкЕЭЕужЎМф38.2%ЕФЛиГЗЮЛЃЌЭЌЪБВМСжЭЈЕРЕФЩЯЙьвВЮЛгкДЫДІИННќЃЌдк9дТ17ШеЁЂ11дТ10КЭЩЯжмЮхШ§ДЮЯђДЫЮЛжУГхЛїЃЌЕЋЖМвдЪЇАмИцжеЃЌЯТжмЪЧЗёФмЩЯЦЦДЫживЊЙиПкЃЌШдашИїЗНУцЕФЛ§МЋХфКЯЃЌШчФмЭЛЦЦДЫДІЃЌЩЯЗНЕФПеМфНЋБЛДђПЊЃЌЮоЭЗДчЕФЭЖЛњепПЩГУЛњНщШыЖрЕЅЁЃТнЮЦИж1005КЯдМЕФЩЯааЭЈЕРБЃГжЭъКУЃЌИїОљЯпвРШЛГЪЯжЖрЭЗХХСаЃЌЖрЕЅПЩМЬајГжгаЁЃ

ЁЁЁЁЪ§ОнЛузм

ЁЁЁЁаавЕаТЮХ

ЁЁЁЁжаЙњСЖНЙаавЕаЛсЃК2010ФъНЙЬПЪаГЁШдФбРжЙл

ЁЁЁЁ11дТ19ШеЃЌжаЙњСЖНЙаавЕаЛсЛсГЄЛЦН№ИЩдкЁА2009ИжЬњВњвЕСДеНТдЗЂеЙгыЭЖзЪЗхЛсЁБЩЯжИГіЃЌЪмИжЬњВњФмЙ§ЪЃКЭНЙУКзЪдДЯЁШБЫЋжизїгУЃЌ2010ФъНЙЬПаавЕШдНЋУцСйЁАдіВњВЛдіЪеЁБЕФоЯоЮОжУцЁЃ

ЁЁЁЁЛЦН№ИЩжИГіЃЌНёФъЮвЙњДжИжВњСПНЋдйДДаТИпЃЌЪмДЫРЖЏНёФъЮвЙњНЙЬПВњСППЩФмГЌЙ§2007Фъ(3.35вкЖж)ЕФРњЪЗзюИпЫЎЦНЃЌДя3.4вкЖжЁЃ

ЁЁЁЁДЫЭтЃЌУКЕчгЭдЫМАЬњПѓЪЏЕШВњЦЗГЩБОИпЦѓЃЌНЙЬПЪаГЁМлИёСНЭЗЪмМЗбЙЁЃЛЦН№ИЩжИГіЃЌдкетжжЧщПіЯТЃЌНЙЬПаавЕНЋПЩФмНјШыаТЕФвЛТжЁАМѕВњЯоВњЁЂХЄПїНтРЇЁБЪБЦкЁЃ

ЁЁЁЁЛЦН№ИЩжИГіЃЌЫфШЛдЄМЦ2010ФъИжЬњЪаГЁШдНЋга5вкЖжвдЩЯЕФашЧѓЃЌгЩДЫРЖЏНЙЬПашЧѓШдНЋдк3.3вкЖжзѓгвЃЌЕЋЪмЩЯЪівђЫигАЯьЃЌМгжЎЙЉЧѓЙиЯЕУЌЖмЭЛГіЃЌНЙЬПЪаГЁМлИёШдНЋЕЭЮЛВЈЖЏЃЌВЛШнРжЙлЁЃ

ЁЁЁЁжаИжаЃКНёФъФЉУїФъГѕИжЦѓПЩФмБШНЯРЇФб

ЁЁЁЁжаЙњИжЬњЙЄвЕаЛсГЃЮёИБЛсГЄТоБљЩњ19ШедкОЉБэЪОЃЌ2010ФъЙњФкЪаГЁИжЬњашЧѓШдНЋБЃГжЮШЖЈЕФЪЪЖШдіГЄЃЌНќЦкгЩгкЩчЛсПтДцМАЦѓвЕПтДцВЛЖЯдіМгЃЌФъФЉКЭУїФъГѕПЩФмЪЧИжЦѓБШНЯРЇФбЕФНзЖЮЁЃ

ЁЁЁЁНёФъ1-10дТЩњВњДжИж47247.38ЭђЖжЃЌЭЌБШдіМг4470.84ЭђЖжЃЌдіГЄ10.45%ЁЃ1-10дТДжИжЦНОљШеВњ155.42ЭђЖжЃЌЯрЕБгкФъВњДжИж5.67вкЖжЕФЫЎЦНЁЃгЩгкЩњВњзмСПЙ§ИпЃЌМгОчСЫЙњФкЪаГЁЙЉашВЛЦНКтЕФУЌЖмЃЌИжВФЪаГЁМлИёЕЭЮЛе№ЕДЃЌЦѓвЕОМУаЇвцЯТДьЁЃ

ЁЁЁЁТоБљЩњБэЪОЃЌШчЙћКѓСНИідТИжЬњЩњВњЩшБИАДГЃЙцНјааМьаоЃЌДжИжЩњВњЫЎЦНгаЫљЯТНЕЃЌ2009ФъШЋФъдЄМЦЩњВњДжИж5.65вкЖжзѓгвЃЌБШ2008ФъдіВњ5300ЭђЖжзѓгвЃЌдіГЄ10.4%зѓгвЁЃ

ЁЁЁЁЮвЙњИжЬњВњЦЗГіПк1-10дТЭЌБШЯТНЕ66.08%ЃЌНјПкЭЌБШЩЯЩ§38.04%ЁЃТоБљЩњБэЪОЃЌетжжзДЬЌКѓСНИідТКмФбгажиДѓЕФИФБфЁЃдк1-10дТИжВФЁЂИжХїНјПкЁЂГіПкЯрЕжелКЯДжИжОЛНјПк39.34ЭђЖжЕФЧщПіЯТЃЌКѓСНИідТГіПкПЩФмгаЫљдіМгЃЌ2009ФъШЋФъдЄМЦНјПкЁЂГіПкЯрЕжОЛГіПкДжИж120ЭђЖжзѓгвЁЃ

ЁЁЁЁТоБљЩњжИГіЃЌОнВтЫуЃЌЕБЧАШЋЩчЛсИжВФЁЂИжХїПтДцгІдк6000ЭђЖжзѓгвЃЌБШФъГѕЕЭПтДцдіМг3000ЭђЖжзѓгвЁЃ2009ФъШЋФъЙњФкЪаГЁПЩЙЉгІИжВФзЪдДСПЭЌБШдіГЄ1.14вкЖжзѓгвЃЌдіГЄ24.5%зѓгвЃЌетжжПЩЙЉзЪдДСПЕФДѓЗљЖШдіГЄЃЌЪЦБиМгОчЙњФкЪаГЁЙЉДѓгкЧѓЕФУЌЖмЁЃШчЙћШЋФъДжИжВњСПЭЛЦЦ5.65вкЖжЃЌЙЉДѓгкЧѓЕФУЌЖмНЋИќМгЭЛГіЁЃ

ЁЁЁЁЫћЛЙЭИТЖЃЌЙњМвгаЙиВПЮЏе§дкзщжЏЦ№ВнЁЖЭЦНјИжЬњВњвЕНЁПЕЗЂеЙЕФжИЕМвтМћЁЗЃЌЖд2005Фъ7дТАфВМЕФЁЖИжЬњВњвЕЗЂеЙеўВпЁЗНјаажиаТаоЖЉВЂАфЗЂЁЃетаЉжиДѓОйДыЃЌЪЧеыЖдИжЬњаавЕЗЂеЙжаДцдкЕФЭЛГіЮЪЬтЃЌНјвЛВНУїШЗИжЬњаавЕЕФЗЂеЙЗНЯђЃЌеўВпФПБъЃЌеўВпДыЪЉМАЙЄзїжиЕуЃЌвдМгПьЭЦНјИжЬњаавЕЕФНсЙЙЕїећКЭВњвЕЩ§МЖЁЃ2010ФъдкНсЙЙЕїећЁЂВњвЕЩ§МЖЗНУцНЋЛсгажиДѓЕФЭЛЦЦЁЃ

ЁЁЁЁСшИжЙЩЗнЭЖ2.8вкаТНЈ50ЭђЖжЯпВФЩњВњЯп

ЁЁЁЁСшИжЙЩЗн19ШеЙЋИцГЦЃЌЮЊНјвЛВНЬсИпШЋзЪзгЙЋЫОСшИжЙЩЗнББЦББЃЙњЬњПѓгаЯоЙЋЫОВЩПѓФмСІЃЌЭъЩЦПѓЩНЭЈЗчЯЕЭГЃЌЙЋЫОЭЌвтБЃЙњЬњПѓвдздгазЪН№1.7вкдЊЃЌдкЬњЕАЩНПѓЧјдіНЈвЛЬѕИБОЎКЭвЛЬѕЗчОЎЃЌЙЄГЬЙЄЦкЮЊ2.5ФъЁЃЙЄГЬПЂЙЄЭЖВњКѓЃЌИУПѓЧјВЩПѓФмСІгЩд100ЭђЖж/ФъЬсИпЕН180ЭђЖж/ФъЁЃ

ЁЁЁЁЙЋЫОФтздГязЪН№1.49вкдЊЃЌдк1#ИпТЏДѓаоЦкМфЃЌЖд1#ИпТЏЙФЗчЛњеОНјааИФдьЃЌдіМгЭИЦНЛњзщЃЌРћгУИпТЏгрбЙЗЂЕчЃЛЖдУКЗлжЦБИМАХчДЕЯЕЭГЁЂГіЬњГЁГ§ГОЯЕЭГМАИпТЏБОЬхЕШЯрЙиЩшЪЉНјааИФдьЃЌДяЕНЧхНрЩњВњЃЌНЕЕЭШМСЯЯћКФЃЌНјвЛВНЬсИпОМУаЇвцКЭНкФмМѕХХЕФФПЕФЁЃДѓаоЦкЮЊ2ИідТЃЌдк2010Фъ4дТЕзЧАЭъГЩЁЃ

ЁЁЁЁДЫЭтЃЌЮЊдіМгЙЋЫОВњЦЗЦЗжжЃЌЬдЬТфКѓЩшБИЃЌЙЋЫОФтЭЖзЪ2.8вкдЊНЈЩшвЛЬѕФъЩњВњФмСІЮЊ50ЭђЖжЕФШЋСЌајЪНИпЫйЯпВФдўИжЩњВњЯпЁЃЙЄГЬдЄМЦгк2010Фъ9дТПЂЙЄЃЌдЄМЦФъдіОЛРћШѓ4811.7ЭђдЊЁЃ

ЁЁЁЁжаИжаГЃЮёИБЛсГЄЃКНёФъДжИжОЛГіПкШЋФъСЯДя120ЭђЖж

ЁЁЁЁТЗЭИББОЉ11дТ19ШеЕч---жаЙњИжЬњЙЄвЕаЛсИБЛсГЄТоБљЩњжмЫФГЦЃЌжаЙњНёФъДжИжОЛГіПкШЋФъСЯДя120ЭђЖжЁЃ

ЁЁЁЁЫћ2009ФъИжЬњВњвЕСДЛсвщЩЯБэЪОЃЌ2010ФъжаЙњЙњФкИжЬњашЧѓНЋБЃГжЮШЖЈЪЦЭЗдіГЄЃЌвђЪмвцОМУКУзЊЁЃЧвжаЙњИжЬњЪаГЁЕФЭтВПЛЗОГврНЋКУгк2009ФъЁЃ

ЁЁЁЁ2009ФъНЋвЊМгПьИжЬњвЕЕФНсЙЙЕїећКЭВњвЕЩ§МЖЁЃ

ЁЁЁЁжаЙњДг2006ФъжС2008ФъСЌајШ§ФъЪЧЪРНчГіПкИжВФЪ§СПзюЖрЕФЙњМвЃЌЕЋжаЙњНјГіПкИжВФНсЙЙВювьНЯДѓЃЌНјПкИпИНМгжЕИжВФБШР§ИпЃЌГіПкжаЕЭЕЕИжВФБШР§ИпЁЃ

ЁЁЁЁ2008ФъжаЙњНјГіПкИжВФЁЂИжХїЯрЕжссЮЊОЛГіПкИжВФ4,380ЭђЖжЃЌОЛГіПкИжХї104ЭђЖжЃЌКЯМЦелКЯДжИжЮЊОЛГіПк4,763ЭђЖжЃЌШдЮЊШЋЧђОЛГіПкИжзюЖрЕФЙњМвЁЃ

ЁЁЁЁ10дТжаЙњЪЕМЪЪЙгУЭтзЪСЌајШ§ИідТГіЯждіГЄ

ЁЁЁЁ11дТ16ШеЃЌЩЬЮёВПЗЂбдШЫвІМсдкР§аааТЮХЗЂВМЛсЩЯЭИТЖЃЌ10дТЕБдТЃЌШЋЙњЪЕМЪЪЙгУЭтзЪН№Жю71вкУРдЊЃЌЭЌБШдіГЄ5.7%ЃЌаТХњЩшСЂЭтЩЬЭЖзЪЦѓвЕ1815ИіЃЌЯТНЕ6.2%ЁЃзд8дТЗнвдРДЃЌЮвЙњЪЕМЪЪЙгУЭтзЪЖюСЌајШ§дТГіЯжСЫдіГЄЁЃ1-10дТЃЌШЋЙњаТХњЩшСЂЭтЩЬЭЖзЪЦѓвЕ18163МвЃЌЭЌБШЯТНЕ20.1%ЃЛЪЕМЪЪЙгУЭтзЪН№Жю708.7вкУРдЊЃЌЭЌБШЯТНЕ12.6%ЁЃ

ЁЁЁЁДгаавЕЗжВМПДЃЌ2009Фъ1-10дТЗнЃЌжЦдьвЕЪЕМЪЪЙгУЭтзЪН№ЖюЭЌБШЯТНЕ12.5%ЃЌеМЪЕМЪЪЙгУЭтзЪЙцФЃЕФ53.75%ЃЌжЦдьвЕЮќЪеЭтзЪжївЊМЏжагкЭЈаХЩшБИЁЂМЦЫуЛњМАЦфЫћЕчзгЩшБИжЦдьвЕЃЌЕчЦјЛњаЕМАЦїВФжЦдьвЕЃЌЛЏбЇдСЯМАЛЏбЇжЦЦЗжЦдьвЕЃЌНЛЭЈдЫЪфЩшБИжЦдьвЕКЭЭЈгУЩшБИжЦдьвЕЕШаавЕЃЛЗўЮёвЕЪЕМЪЪЙгУЭтзЪН№ЖюЭЌБШЯТНЕ14.48%ЃЌеМБШЮЊ40.68%ЃЌЦфжаЗПЕиВњСьгђЪЕМЪЪЙгУЭтзЪЖюЭЌБШЯТНЕ26.72%ЁЃЗўЮёвЕЮќЪеЭтзЪжївЊМЏжагкЗжЯњЗўЮёвЕЁЂдЫЪфЗўЮёвЕЁЂМЦЫуЛњгІгУЗўЮёвЕЁЂаХЯЂзЩбЏЗўЮёвЕЁЂТУгЮКЭгыТУгЮЯрЙиЕФЗўЮёвЕЕШаавЕЁЃ

ЁЁЁЁЮїФЯЦкЛѕ ВмРђ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОжїЬтЁП СѕЯЇО§ гєПЩЮЈ

- ТѕПЫНмПЫбЗ ьХПс жїЬтПт

- ЁОСхЩљЁП ЙњМв Beat It

- ецЕФАЎФу вЙРДЯу РЌЛј

- ЁОЭЗЬѕЁП бЯДђЮцХЬЯЇЪл

- ЦјМлАыдТУПЖжБЉеЧ700дЊ

- ЁОгщРжЁП НмПЫбЗцЎЭЏАИ

- ЕчгАОжЛигІЦБЗПащИпДЋЮХ

- ЁОЯоСПЁП Ц№ЫОУЈ РСбђбђ

- ЭЕЭЕЯЁЗЙФу гЧгє УдФу

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- РюгюДК аЁЛЄЪП ЙњЛсЩН

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄДѓСфХЎаЧЕФЁАВЛРЯб§ЪѕЁБ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄЪРНчУћБэЃБелЈDЈDЧРЗшСЫ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂ---БиПДЃЈМіЃЉ

- ЁЄШ№ЪПЁЊН№БэЁЊЃБелЃЈЧРЃЉ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄШ№ЪПН№БэЈDЈDЃБелЗшЧРЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄЫЎЙћМѕЗЪ----дНГддНЪн