豆类大幅上涨 市场近期将试探前期高点

行情综述

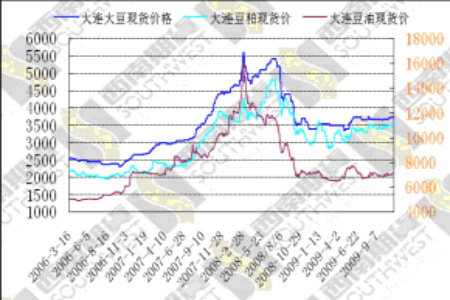

本周国内外豆类走势均出现了较大幅度的上涨。美豆周一突破1000美分之后大幅上涨,周五触及1050美分,创出2个多月来的新高。豆粕同样跟随美豆出现了大幅上涨之势,豆油周一大幅上涨之后站上40美分,周二至周五小幅盘整,短期上涨趋势尚未改变,并且创出四个月来的新高。

国内豆类市场同样表现较强,豆粕远期合约创出新高;大豆也延续前期上涨并且创出四个月的新高;豆油也持续增仓上涨,创出五个月来的新高。

行情分析

尽管美豆产量创出新高,南美大豆播种面积也预期达到历史新高,但市场仍然出现了较强的上涨,主要是由于增产的利空已经基本上被市场所消化,市场对利空不在敏感,而阿根廷天气的干旱及海运费的高涨对大豆市场形成较强支撑。国内进口大豆数量也自前2个月的低点开始反弹,而海运费高涨更是增加了进口成本,对国内豆类市场形成较强支撑。

根据USDA出口销售周报现实,美豆销售超过市场预期,其中中国进口72.47万吨。美农业部(USDA)公布了截至11月12日(周四)的一周出口销售报告。当周美国2009/10年度(09年9月1日起)大豆净出口销售量为134.97万吨,较前周提高6%,较前四周平均水平提高58%,超过分析师此前预测的70万-100万吨区间。

油世界(Oil World)周二表示,由于天气干旱,将2010年初阿根廷大豆产量预估下调为4800万吨,11月3日预估为5000万吨。10月末时,油世界曾预计阿根廷2010年初的产量为5200万吨。不过,即便产量预估下调,也仍高于2009年初3200万吨的大豆产量。干旱导致2009年阿根廷大豆减产。

波罗的海贸易海运交易所的干散货运价指数周三创下2009年又一新高,受来自中国的强劲船货需求推动。波罗的海干散货运价指数周三上涨5.98%至4643点,超过了周二创下的上一2009年峰值,为连续第十五日上涨,且为去年9月23日以来最高水准。自10月份至今涨幅已经达到了110%,并且突破了6月份的高点,走势偏强。

技术分析

从美豆1月合约看,突破1000美分之后市场将会进一步的试探6月份的高点。短期看上涨趋势没有出现衰竭的信号,持仓成交均持续增加,短期仍有进一步的上涨空间。中长期看,市场还没有完全摆脱长达半年多的调整形态,还不具备单边上涨趋势。我们须关注本次的上涨能否突破6月份的反弹高点,若能突破市场或将出现进一步的上涨,若无法突破市场将会延续延续震荡调整格局,并且近期将会出现回调。

从国内豆油1009合约走势看,本周延续了上周的涨势,周五虽然出现回调但还没有改变短期上涨趋势,能否突破6月份的高点将决定本次的反弹能否持续的关键。

从原油周五的下跌及美元的反弹看,或对美豆的上涨形成一定压力,在豆类面临6月份高点时须谨慎,高位不宜追多,可等待市场形态确认后决定后期操作方向。

数据图表汇总

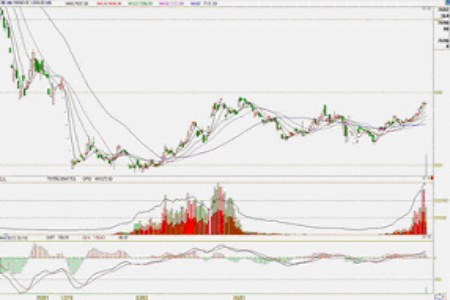

美豆1月合约日线K线图

美豆油12月合约日线K线图

大连大豆1009合约日线K线图

豆油1009合约日线K线图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。