аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

УРЖЙГхИпЪЇРћ е№ЕДЛђНјвЛВНМгОч

ЁЁЁЁ ааЧщзлЪі

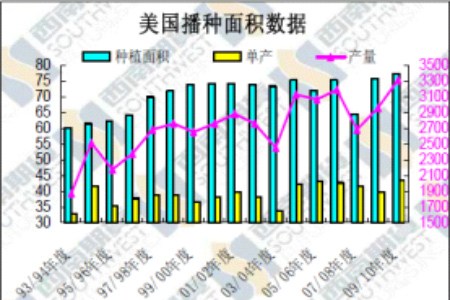

ЁЁЁЁБОжмУРЖЙЫфШЛздЩЯжмЕФЕЭЕуГіЯжСЫНЯДѓЗљЖШЕФЗДЕЏЃЌЕЋзюжеУЛгаФмеОЮШ1000УРЗжЩЯЗНЃЌЖЬднЕФЗДЕЏВЂУЛгаФмЭЛЦЦаЮГЩаТЕФЩЯеЧЧїЪЦЃЌе№ЕДЛђНјвЛВНЕФМгОчЁЃЖЙЦЩБОжмвВИњЫцУРЖЙзпЪЦЃЌЗДЕЏКѓУЛгаФмаЮГЩЭЛЦЦЧАЦкИпЕуЃЌе№ЕДЕїећИёОжШдУЛгаИФБфЁЃЖЙгЭБОжмГіЯжСЫЗЧГЃЧПОЂЕФЗДЕЏЃЌвЛжмжЎФкГіЯжСЫ6%ЕФЩЯеЧЃЌЕЋБОжмЕФЗДЕЏВЂУЛгааЮГЩЪЕжЪЕФЭЛЦЦЃЌВЂЧвЫцзХУРЖЙЕФЛиТфЖЙгЭвВгаПЩФмдкдкЧАЦкИпЕуЪмзшЛиЕїЁЃ

ЁЁЁЁБОжмЙњФкДѓЖЙећЬхЩЯМЬајДІдке№ЕДЦЋЩЯЕФЗДЕЏжЎжаЃЌжмЮхЕФЗХСПЭЛЦЦЕьЖЈСЫЧАЦкЕФеЧЪЦЃЌВЛХХГ§НќЦкМЬајЪдЬН3800ЕФПЩФмадЁЃЖЙЦЩвВЭЌбљБэЯжГіСЫНЯЧПЕФЩЯеЧжЎЪЦЃЌЕЋжмЮхЕФГхИпЛиТфвВЭЙЯдГіСЫЪаГЁдкУцСйИпЮЛЪБЕФзшСІЃЛЖЙгЭБОжмвЦВждЖЦкКЯдММЃЯѓНЯЮЊУїЯдЃЌВЂЧвБэЯжГіСЫНЯЧПЕФЩЯеЧжЎЪЦЃЌЭЛЦЦСЫЧАЦкЗДЕЏИпЮЛЃЌЕЋетжжЩЯеЧЖЬЦкПжНЯФбАкЭбЧАЦкЕФЕїећИёОжаЮГЩаТЕФЩЯеЧЧїЪЦЃЌвђЖЙРрећЬхЛљБОУцЕФбЙСІЃЌЕЅБпЩЯеЧЧїЪЦЖЬЦкЛђФбГіЯжЃЌе№ЕДШдШЛЪЧФПЧАЕФживЊзпЪЦЁЃ

ЁЁЁЁ ааЧщЗжЮі

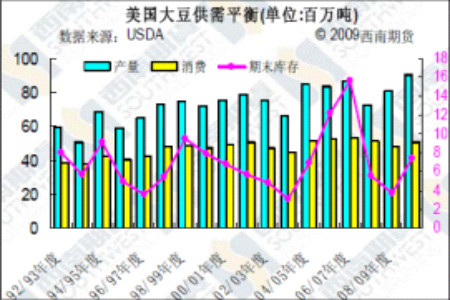

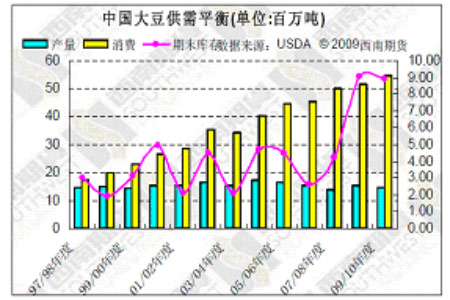

ЁЁЁЁБОжмУРЙњХЉвЕВПЗЂВМСЫ11дТЗнЕФЙЉашБЈИцЁЃБЈИцЯдЪОЃЌУРЙњДѓЖЙЕЅВњДяЕНСЫ43.3ЦбЪНЖњ/гЂФЖЃЌДДГіРњЪЗаТИпЁЃВЅжжУцЛ§гыЩЯдТдЄВтЕФ7750ЭђгЂФЖЛљБОвЛжТЃЌВњСПвВдйДЮБЛЕїИпжС3319АйЭђЦбЪНЖњЃЌвВДДГіСЫРњЪЗаТИпЁЃЭЌЪБЮЂЕїСЫУРЖЙЕФГіПкСПжС3606ЭђЖжЃЌЦкФЉПтДцвђВњСПЕФЬсИпвВБЛЕїИпжС736ЭђЖжЁЃ

ЁЁЁЁБОдТУРЙњХЉвЕВПЖджаЙњЪ§ОнИФБфВЛДѓЃЌаое§СЫ08/09ФъЖШЕФНјПкСПЮЊ4110ЭђЖжЃЌЭЌЪБТдЬсИпСЫ09/10ФъЖШЕФНјПкСПжС4050ЭђЖжЃЛВњСПБЃГжгыЩЯдТдЄВт1450ЭђЖжвЛжТЃЛ09/10ФъЖШЦкФЉПтДцТдЬсИпжС888ЭђЖжЃЌЭЌЪБаое§СЫ08/09ФъЖШЦкФЉПтДцжС901ЭђЖжЁЃ

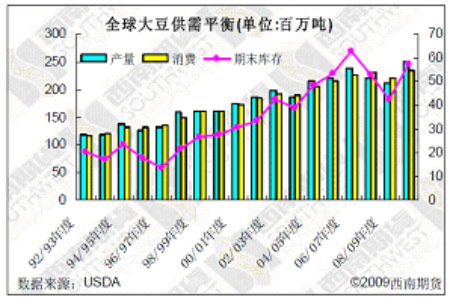

ЁЁЁЁзлКЯЦ№РДПДЃЌШЋЧђДѓЖЙ09/10ФъЖШВњСПНЋДяЕН25023ЭђЖжЃЌвВЪЧДДГіаТИпЕФЃЌЯћЗбСПдМЮЊ23336ЭђЖжЃЌТдгаЙ§ЪЃЃЛЦкФЉПтДцЮЊ5739ЭђЖжЃЌДІдкРњЪЗЕкЖўИпЮЛЁЃ

ЁЁЁЁДгЖЬЦкРДПДЃЌУРЖЙдіВњЕФЪТЪЕдчвбЪЧТЗШЫНджЊЃЌЪаГЁвВдчгаБэЯжЃЌОЁЙмУРЙњХЉвЕВПБОдТдйДЮЕїИпЕЅВњЕЋЪаГЁвВдчгадЄЦкЃЌВЂУЛгаЖдЪаГЁдьГЩКмДѓбЙСІЁЃУРЖЙЙ§ЪЃЕФИёОжНЋЛсЖдФПЧАааЧщЕФЩЯеЧаЮГЩНЯДѓбЙСІЃЌЯђЩЯКмФбгаКмДѓЕФЩЯеЧПеМфЃЛгЩгкЪаГЁдчвбЖдРћПеЕФЛљБОУцгаЫљЯћЛЏЃЌжмБпКъЙлЛЗОГЕФКУзЊМАУРдЊЕФЦЃШэгжЖдЪаГЁаЮГЩвЛЖЈЕФжЇГХЃЌЯђЯТвВФбвдГіЯжКмДѓЕјЗљЁЃвђДЫЖЬЦкЮвУЧШЯЮЊУРЖЙНЋвдЧјМфФке№ЕДЕїећЮЊжїЃЌ900-1100УРЗжЪЧжївЊЕФе№ЕДЧјМфЁЃ

ЁЁЁЁжаГЄЦкПДЃЌжаЙњШдШЛБЃГжКмИпЕФНјПкСПЃЌетгаРћгкУРЖЙПтДцЕФЯћКФЁЃФЯУРДѓЖЙВњСПГфТњЮДжЊЃЌЯТФъ3дТЗнЙ§КѓФЯУРДѓЖЙжїВњЧјЬьЦјЕФБфЛЏЛсГЩЮЊКѓЦкЪаГЁЙизЂЕФШШЕуЁЃШєЗчЕїгъЫГЃЌФЯУРДѓЖЙВњСПвВдйДЮДДГіаТИпЃЌФЧУДУРЖЙНЋдкЯрЕБГЄЕФвЛЖЮЪБМфФкДІдкЕЭЮЛе№ЕДЁЃШєГіЯжВЛРћЬьЦјЃЌМгЩЯжаЙњашЧѓЕФДцдкЃЌКѓЦкУРЖЙЛЙЪЧКмгаПЩФмдйДЮЦєЖЏЩЯеЧааЧщЕФЁЃ

ЁЁЁЁ Ъ§ОнЭМБэЛузм

ЁЁЁЁУРЖЙ1дТКЯдМШеЯпKЯпЭМ

УРЖЙгЭ12дТКЯдМШеЯпKЯпЭМ

ЁЁЁЁДѓСЌДѓЖЙ1009КЯдМШеЯпKЯпЭМ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ЧЉУћ ЩњШезЈЬт

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОжїЬтЁП УЩЦцЦцжїЬт

- ХЕЛљбЧЪжЛњжїЬт жїЬтПт

- ЁОСхЩљЁП ЙњМв ЖЊЪжОю

- ЭќЧщЩЃАЭЮш жмбИ ЦгЪї

- ЁОЭЗЬѕЁП дтБЉбЉ38ШЫЫРЭі

- АВжУЗПЪТМў3ШЫБЛХаЛКаЬ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ ПсГЕЕиДј ЖЏТў

- ЁОгщРжЁП еХФШРЩљУїЕРЧИ

- ЖўЯпУїаЧЧРЧЎЛњУмЦиЙт

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁО1дЊЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

ЦѓвЕЗўЮё

- ЁЄДѓСфХЎаЧЕФЁАВЛРЯб§ЪѕЁБ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄЯуФЮЖљзъБэЈDЈDЧРЗшСЫЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂ---БиПДЃЈМіЃЉ

- ЁЄаТЦц!НЬг§гаЯжГЩПЭдД

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћЁЂЖњУљЁЊЙњМЪаТЭЛЦЦ

- ЁЄЬЧФђВЁЁЊе№ОЊжеМЋЭЛЦЦЃЁ

- ЁЄьЎЩ§ЃФежБЕФЗсаиУиОї

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄЫЎЙћМѕЗЪ----дНГддНЪн