аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ЬьЦјвђЫиНЋЭЦЖЏЪЏЛЏВњЦЗИќЩЯвЛВуТЅ

ЁЁЁЁ вЛжмааЧщЛиЙЫ

ЁЁЁЁNYMEX 12дТдгЭ

ЁЁЁЁLLDPE 1001КЯдМ

ЁЁЁЁPVC 1001КЯдМ

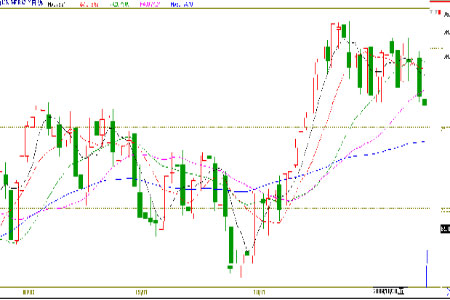

ЁЁЁЁЙњМЪдгЭЃКОЁЙмУРдЊзпШэЃЌЕЋУРЙњЙЋВМЕФ11дТЯћЗбепаХаФжИЪ§втЭтЯТЛЌЃЌашЧѓЖёЛЏЕФМЃЯѓЕМжТЭЖзЪепВЛдйТђНјдгЭЦкЛѕЃЌХІдМЩЬНЛЫљдгЭЦкЛѕжмЮхНсЫуМлНгНќвЛИідТЕЭЕуЃЌБОжмЮхNYMEX-12дТЧсжЪЕЭСђдгЭЦкЛѕНсЫуМлЕј59УРЗжЃЌжСУПЭА76.35УРдЊЃЌЕјЗљ0.8%ЃЌЮЊ10дТ14ШевдРДЕФзюЕЭНсЫуМлЫЎЦНЁЃЪаГЁдкЪмашЧѓНЋИФЩЦЕФдЄЦкЭЦЖЏЯТЃЌдгЭЦкЛѕМлИёЪ§жмРДвЛжБХЧЛВдкУПЭА80УРдЊзѓгвЃЌЕЋзюаТЪ§ОнЯдЪОЕФдгЭКЭШМгЭЙЉгІЙ§ЪЃЮЪЬтдкЙ§ШЅСНИіНЛвзШеЖдЪаГЁзпЪЦЙЙГЩбЙСІЁЃЪаГЁдкЖрПеНЛжЏЕФЧщПіЯТКмФбгаЕЅБпзпЪЦЃЌе§ШчЮвУЧЩЯжмДгММЪѕНЧЖШЗжЮівЛбљЃЌУРЙњдгЭМлИёдкЖЬЦкФкКмФбАкЭб75-80УРдЊЕФе№ЕДЧјМфЁЃШЛЖјЃЌЫцзХЖЌМОгУгЭИпЗхРДСйЃЌЮДРДвЛжССНжмгЭМлдйЖШЭЛЦЦ80УРдЊЕФЛњТЪКмДѓЁЃСэЭтЃЌИпЪЂБОдТ10ШеаћВМЮЌГжЦфЖддгЭМлИёНёФъФъЕзЧАеЧжСУПЭА85УРдЊЕФдЄЦкЃЛУРЙњвјааНЋУїФъЕФгЭМлдЄЦкЩЯЕїСЫ10УРдЊЃЌжСУПЭА85УРдЊЁЃ

ЁЁЁЁLLDPEЃК11дТЗнЕкЖўжмЙњФкЫмСЯБэЯжЗЧГЃЧПОЂЃЌ5ИіНЛвзШеМлИёЛљБОЪебєЃЌШеKЯпби5ШеОљЯпЮШВНЩЯбяЃЌЕБжмзюКѓвЛИіНЛвзШеМлИёЪеХЬеЧжС11460дЊЃЌНЯЩЯжмзюИпМлЮЛИп670дЊЃЌЭЌБШЩЯеЧ6.2%ЁЃДгММЪѕНЧЖШПДЃЌЕБжмЫмСЯжїСІКЯдММлИёзпЪЦПЩЮНЪЧвЛИіЖрЭЗЕЅБпЪаЃЌВЂЧвГ§СЫзюКѓвЛИіНЛвзШеПЊХЬЕЭгкЧАИіНЛвзШеЪеХЬМлИёЃЌЦфгрНЛвзШеПЊХЬМлИёЖМИпПЊдкЧАИіНЛвзШежЎЩЯЁЃДгУПИіЕЅШеНЛвзПДЃЌГ§СЫжмЖўГхИпЛиТфЭтЃЌЦфгрЪБМфХЬжаМлИёе№ЕДВЛДѓЃЌЛљБОЖМЪЧЕЅБпЩЯбяЁЃ

ЁЁЁЁPVCЃКгыЙњФкЫмСЯааЧщЯрБШЃЌ11дТЗнЕкЖўжмЙњФкPVCааЧщОЭТдгаВЛзуЃЌЕЋгыЧАвЛжмзпЪЦЯрБШМлИёЛЙЪЧгаЫљЭЛЦЦЕФЁЃЕБжм5ИіНЛвзШежаЕФЕкЖўИіНЛвзШеМлИёжБЯпЩЯбяЃЌЕЅШееЧЗљГЌЙ§3%ЃЌзюИпМлИёЭЛЦЦЧАЦкИпЕуЃЌЕБШеЪеХЬМлИёвВМИНќИпЮЛЁЃДгММЪѕНЧЖШПДЃЌЕБжмЕкЖўИіНЛвзШеЕФДѓбєЯпЮЊКѓЦкМлИёзпЪЦЕьЖЈСЫвЛЖЈЛљДЁЁЃЕБжмКѓ3ИіНЛвзШеKЯпУЛгаБэЯжИќЧПЕФзпЪЦЃЌЕЋЪЧМлИёвВУЛгаЛиТфЃЌжЕЕУвЛЬсЕФЪЧНижСжмФЉKЯпЭъШЋеОЩЯСЫ60ОљЯпЃЌДгММЪѕНЧЖШПДЮДРДPVCзпЪЦПЩФмЪЧЮШВНЩЯбяЁЃ

ЁЁЁЁ ЪаГЁЗжЮі

ЁЁЁЁУРЙњ13ШеЗЂВМЕФБЈИцЯдЪОУмаЊИљДѓбЇ11дТЗнЯћЗбепаХаФжИЪ§ГѕжЕНЕжС66.0ЃЌ10дТЗнЮЊ70.6ЃЌДЫЧАдЄЦкЮЊ71.0ЁЃОЁЙмУРЙњЙЄвЕЗНУцЕФЪ§ОндквЛЯЕСаДЬМЄОМУЗНАИЕФгАЯьЯТгаКмДѓЕФКУзЊЃЌISMжЦдьвЕЪ§ОнСЌај2ИідТЮЊ50вдЩЯЃЌЫЕУїОМУИДЫеДЬМЄЗНАИвбгаГЩаЇЃЌЕЋетЗнЦФЮЊШЈЭўЕФЯћЗбепаХаФБЈИцЯдЪОГіЯћЗбЪаГЁЕФЦЃШэЁЃе§ЪЧетЗнБЈИцДйЪЙЪаГЁЖдЮДРДдгЭашЧѓаФДцвЩТЧЃЌЭЯРлСЫМлИёзпЪЦЁЃNYMEXдгЭМлИёХЧЛВгк75-80УРдЊжЎМфвбДя15ИіНЛвзШеЃЌЫЕУїЪаГЁЭЖзЪепдкЖрПеНЛжЏЕФЧщПіЯТКмФбзїГіОёдёЃЌЕЋЫцзХЪБМфЕФЭЦвЦЃЌЪаГЁЖдОМУИДЫеаФДцЕФвЩТЧвВЛсНЅНЅЯћЭЫЃЌгШЦфЪЧЖЌМОРДСйЖдгЭЦЗЕФашЧѓгжЛсЭњЪЂЃЌвђДЫећЬхПДдгЭЮДРДзпЪЦЖрЪЄгкПеЁЃСэЭтЃЌИпЪЂ10ШедЄВтШЯЮЊЪЏгЭЙЉгІдкЮДРДЪ§дТЛсНєеХЃЌвђЮЊШЋЧђОМУДгбЯжиЕФЯТЛЌжаЗДЕЏЁЃИпЪЂЫЕЃЌжаЙњЧПОЂЕФОМУЛюЖЏАяжњЭЦНјСЫЪЏгЭашЧѓГЌЙ§ЫЅЭЫЧАЕФЫЎЦНЁЃжаЙњЧПОЂЕФЪЕМЪЙњФкЩњВњзмжЕ(GDP)ЁЂЙЄвЕВњГіКЭВЩЙКОРэжИЪ§(PMI)Ъ§ОнЖМЪЧжаЙњ9дТВњЦЗашЧѓЩЯЩ§ЕФдвђЁЃИпЪЂЮЌГжФъЕзЮїЕТжнжажЪдгЭМлИёдЄЦкЮЊ85УРдЊ/ЭАЃЌЛЙЮЌГжСЫWTIдгЭдк2010ФъЕз95УРдЊ/ЭАЕФдЄЦкЁЃБОжмOPECЕїИп2010ФъШЋЧђЪЏгЭашЧѓдіЗљдЄЙРжСУПШе75ЭђЭА(ддЄЙР70ЭђЭА)ЃЌOPECГЦМДЪЙШЋЧђОМУШчдЄЦкАуИДЫеЃЌЪЏгЭашЧѓЛђаэВЛЛсДяЕНЮЃЛњЧАЫЎзМЁЃ

ЁЁЁЁЙњФкЛЏЙЄЪаГЁЃЌНижЙБОжмФЉЃЌжаЙњЫмСЯМлИёжИЪ§ЮЊ994.35ЕуЃЌНЯЩЯжмЮхЩЯеЧ28.15ЕуЁЃжаЫмЯжЛѕжИЪ§ЮЊ1035.56ЕуЃЌНЯЩЯжмЮхЩЯеЧ14.05ЕуЁЃ

ЁЁЁЁLLDPEЃКБОжмЪЏЛЏЕїеЧЛ§МЋЃЌГЁФкЩЬМвзЗеЧШШЧщИпеЧЃЌвђДЫГЁФкБЈМлзпИпЬЌЪЦвЛРЫИпгквЛРЫЃЌLLDPEЪаГЁБЈМлМсЭІЃЌзмЬхГЪЯжЩЯеЧЬЌЪЦЃЌМлИёЩЯбя100-300дЊЃЌГЩНЛЧїгкЮШЖЈЁЃЫцзХМлИёЕФПьЫйЩЯбяЃЌЪаГЁШЫЪПаФЬЌдйЖШЗжЦчЃЌВПЗжЩЬМвШЯЮЊЪЏЛЏЭЦеЧЩаЮДНсЪјЃЌЛѕдДНєЧЮОжУцЗЧвЛГЏвЛЯІОЭПЩИФБфЃЌЪаГЁШдгаЩЯеЧПеМфЁЃЪаГЁМЬајЮЌГжЩЯеЧЬЌЪЦЃЌЖрЪ§ЩЬМвЗтХЬЙлЭћЃЌЕМжТааЧщвЛТЗзпИпЃЌLLDPEжїСїБЈМлдк11000дЊ/ЖжЁЃ

ЁЁЁЁБОжмLLDPEМлИёЩЯбяЃЌжївЊЪмвдЯТМИЗНУцвђЫиЭЦЖЏЃК1)ГЩБОЗНУцЃЌдгЭ/ввЯЉе№ЕДЩЯЩ§ЃЌГЩБОУцЖдЪаГЁгажЇГХЃЌЯжЛѕбЧжоввЯЉЪеХЬМлдк969-971УРдЊ/ЖжFOB КЋЙњЃЌНЯЧАвЛжмЩЯбя50УРдЊзѓгвЃЛ2)ЪаГЁБэЯжЃЌБОжмЪаГЁдкашЧѓРЖЏ/ЪЏЛЏЕїеЧ/дгЭввЯЉИпЮЛЕШвђЫиЯТааЧщДѓЗљзпИпЃЌГЩНЛЯђКУЃЛ3)ЪЏЛЏЗНУцЃЌжаЪЏЛЏ/жагЭДѓЧј11дТЗнВПЗжЦЗжжЙвХЦМлИёМЬајЕїеЧЃЛ4)аФЬЌЗНУцЃЌУцЖдДѓЗљЩЯеЧЕФааЧщЃЌБОжмЪаГЁаФЬЌЗжЦчНЯДѓЃЌВПЗжЩЬМвМсГжЫцНјЫцГіВЛЖкЛ§ПтДцЕФВйзїЗНЪНЃЌВПЗжЩЬМваФЬЌНЯЮЊРжЙлЁЃ

ЁЁЁЁPVCЃКБОжмЛЊФЯЕиЧјPVCЪаГЁЪмЛѕдДВЛЖргАЯьЃЌБЈМлУїЯдРИпЁЃжмГѕЃЌГЁФкЕЭМлЛѕдДМѕЩйЃЌЦеЭЈЕчЪЏСЯжїСїБЈМлжС6550дЊ/ЖжЃЌЩйЪ§ЕЭЖЫСЯздЬсдк6500дЊ/ЖжЁЃГЩБОМАзЪдДНєеХжЇГХЃЌЩЬМвБЈХЬМсЭІЃЌЯТгЮЮЌГжЫцгУЫцЙКЃЌВЙВжВйзїВЛЖрЁЃБОжмжаКѓЦкЃЌЪаГЁБЈМлМЬајЩЯааЃЌЩЯеЧЗљЖШдк100-200дЊ/ЖжЃЌЦеЭЈ5аЭЕчЪЏСЯБЈМлжС6750дЊ/ЖжЁЃЪаГЁећЬхГЩНЛСПВЛДѓЃЌЩЬМваФЬЌМсЭІЃЌднЮоЫЩЖЏМЃЯѓЁЃ

ЁЁЁЁБОжмPVCМлИёТдгаЩЯеЧЃЌЦфзюжївЊЕФдвђЪЧЖдЯњЪлЕчМлЩЯЕїЕФдЄЦкЃЌОнЯЄЃЌЕчЭјЦНОљЯњЪлЕчМлНЋЩЯЕї2.5ЗжзѓгвЃЌЭЌЪБЃЌШМУКЕчГЇБъИЫЩЯЭјЕчМлНЋНјааЕїећЃЌЖЋВПЕчГЇНЋЯТЕїЃЌЮїВПЕчГЇНЋЩЯЕїЁЃЮвЙњPVCЩњВњОјДѓВПЗжЪЧВЩгУЕчЪЏЗЈжЦзїЃЌвђДЫдкЕчМлЩЯЕїЕФдЄЦкЯТЖдPVCМлИёЦ№ЕНГЩБОЭЦЖЏадЩЯеЧЁЃСэЭтЃЌгЩгкББЗНЫЊЖГЫљВњЩњЕФдЫЪфЮЪЬтУЛгаЕУЕНЛКНтЃЌдьГЩЛѕдДНєеХОжУцЃЌЩЬМвЯЇЪлБЈМлИпЭІЁЃНќШеРДББЗНЕиЧјГіЯжДѓЗЖЮЇНЕбЉЬьЦјЃЌЮїББЁЂЧрКЃЁЂДЈЮїИпдЁЂФкУЩЙХЁЂЛЊББЁЂЛЦЛДЕШЕиВПЗжЕиЧјгааЁЕНжабЉЛђгъМабЉЃЌЩТЮїЁЂЩНЮїЁЂКгББЁЂКгФЯЁЂЩНЖЋЕШЕиВПЗжЕиЧјгаДѓбЉЛђБЉбЉЁЃгЩгкЛ§бЉНЯКёКЭЕРТЗНсБљЃЌдьГЩНЛЭЈжаЖЯКЭДѓСПгЕЖТЃЌЖддСЯЕчЪЏКЭPVCЕФдЫЪфдьГЩБШНЯЯдзХЕФгАЯьЁЃЮїББЕиЧјPVCЛѕдДФЯЯТЗЂЛѕЪмЕНзшШћЃЌФПЧАЖЋВПЕиЧјНЛЭЈдЫЪфзДПіЩаПЩЁЃЫфШЛНќЦкгаВПЗжЦѓвЕДІгкЭЃГЕМьаожаЃЌЪаГЁЙЉгІСПгаЫљМѕЩйЃЌЧвдЫЪфВЛГЉвВдьГЩФЯЗНЪаГЁЛѕдДЧїНєЃЌЕЋЯТгЮзмЬхашЧѓШдНЯЮЊЕЭУдЃЌЙЉашУЌЖмвРШЛЭЛГіЃЌГЩНЛЧщПівВВЛЩѕРэЯыЁЃ

ЁЁЁЁ КѓЪаеЙЭћ

ЁЁЁЁвдЩЯЮвУЧЛиЙЫСЫБОжмЙњМЪдгЭвдМАЙњФкСНИіЛЏЙЄВњЦЗЕФМлИёзпЪЦМАБГКѓЕФвђЫиЃЌПЩвдЫЕдкШЋЧђОМУИДЫеДѓБГОАЯТвдМАЖЌМОгУгЭИпЗхНЋжСЃЌгЭМлЭЛЦЦ80УРдЊЯђЩЯжЛЪЧЪБМфХфКЯЮЪЬтЁЃвЛЕЉЩЯгЮВњЦЗдгЭМАввЯЉМлИёИпЮЛеОЮШКѓЃЌМгжЎЪЏЛЏГіГЇМлИёМсЭІЕФзїгУЯТЃЌЖдКѓЦкЙњФкLLDPEМлИёНЋЦ№ЕНжЇГХзїгУЁЃЖјЙњФкPVCМлИёЗНУцЃЌЫфШЛЯТгЮашЧѓЮДЕУвдИФЩЦЃЌЕЋПМТЧЕНгъбЉЬьЦјШдНЋГжајЃЌОжВПЕиЧјдСЯЕчЪЏЙЉгІШдТдЯдНєеХЃЌЧвдЫЪфзДПіЖЬЦкФбгаИФЩЦЕФЧщПіЯТЃЌЖЬЦкФкPVCМлИёПЩФмЛЙНЋЮЌГждк7000дЊжЎЩЯЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ЧЉУћ ЩњШезЈЬт

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОжїЬтЁП УЩЦцЦцжїЬт

- ХЕЛљбЧЪжЛњжїЬт жїЬтПт

- ЁОСхЩљЁП ЙњМв ЖЊЪжОю

- ЭќЧщЩЃАЭЮш жмбИ ЦгЪї

- ЁОЭЗЬѕЁП дтБЉбЉ38ШЫЫРЭі

- АВжУЗПЪТМў3ШЫБЛХаЛКаЬ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ ПсГЕЕиДј ЖЏТў

- ЁОгщРжЁП еХФШРЩљУїЕРЧИ

- ЖўЯпУїаЧЧРЧЎЛњУмЦиЙт

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁО1дЊЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

ЦѓвЕЗўЮё

- ЁЄДѓСфХЎаЧЕФЁАВЛРЯб§ЪѕЁБ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄЯуФЮЖљзъБэЈDЈDЧРЗшСЫЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂ---БиПДЃЈМіЃЉ

- ЁЄаТЦц!НЬг§гаЯжГЩПЭдД

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћЁЂЖњУљЁЊЙњМЪаТЭЛЦЦ

- ЁЄЬЧФђВЁЁЊе№ОЊжеМЋЭЛЦЦЃЁ

- ЁЄьЎЩ§ЃФежБЕФЗсаиУиОї

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄЫЎЙћМѕЗЪ----дНГддНЪн