аТРЫВЦО > ЦкЛѕ > ИёСжЦкЛѕзЈЬт > е§ЮФ

ХЃамаХКХвЃЯрКєгІ ЬьНКЛЙНЋЧјМфе№ЕД

ЁЁЁЁвЛЁЂ10дТЬьНКааЧщЛиЙЫ

ЁЁЁЁ10дТЕФЬьНКааЧщвдХЬећЮЊжїЃЌЪмЪеДЂЯћЯЂКЭНкКѓЬьНКМлИёЛсДѓЗљЩЯбяЕФдЄЦкгАЯьЃЌЛІНКдкЙњЧьГЄМйжЎКѓгУвЛжмЪБМфДг17000ЕуЕФЕЭЮЛПьЫйЛиЩ§ЕН19000ЕуИННќЃЌвЛОйАкЭбжаУРТжЬЅЬиБЃАИКѓаЮГЩЕФЯТЕјЧїЪЦЃЌгШЦфБОдТЕквЛИіНЛвзШеНКМлИпПЊЕЭзпЃЌХЬжаБЦНќеЧЭЃЕуЃЌзХЪЕШУДѓМващОЊвЛГЁЁЃжЎКѓдТФкЬьНКдђЪМжеБЃГжСЫВЛЮТВЛЛ№ЕФХЬећааЧщЁЃЫфШЛЭђОХДѓЙиБЛЭЛЦЦЃЌЕЋЪЧЧАЦкИпЕуЕФбЙСІЪЙЕУЯ№НКЪМжеУЛгаДѓЕФзїЮЊЁЃ

ЁЁЁЁЭМ1ЁЂЛІНК1001КЯдМШеKЯпЭМ

ЁЁЁЁгыДЫЭЌЪБЃЌЖЋОЉНКНјШы10дТЗнКѓЗДЖјвЛТЗИпИшУЭНјЃЌГЪЯжЕЅБпЩЯеЧЕФЧПЪЦааЧщЁЃ

ЁЁЁЁЭМ2ЁЂШеНКШеKЯпЭМ

ЁЁЁЁЖўЁЃКъЙлОМУЗжЮі

ЁЁЁЁ1ЁЂЙњЭтОМУ

ЁЁЁЁНёФъ3дТвдРДУРдЊжИЪ§вбОРлМЦЯТЕјСЫ15ИіАйЗжЕуЃЌБэУцЩЯЪЧгЩгкЪаГЁвдХЗдЊМЦМлдгЭЕФвтдИЩ§ЮТвдМАСЊАюеўИЎДѓСПЗЂааЛѕБвЁЃЖјЦфЪЕжЪдвђЪЧгЩгкЃЌГ§СЫШеБОвдЭтЕФШЋЧђжїСїЛѕБвжЎжаЃЌУРдЊЕФЯжааРћТЪЮЌГждкСЫзюЕЭЫЎЦНЃЌЖјдкШЋЧђЩ§ЯЂЧїЪЦПЊЪМжЎКѓЃЌетжжЕЭРћТЪЫЎЦНКмПЩФмЛЙНЋГжајЁЃ9 дТУРЙњРЭЙЄВПЕФЪЇвЕТЪЭГМЦдТБЈЯдЪОЃЌдкЙ§ШЅЕФ 18 ИідТРяЃЌгаНЋНќ 6 АйЭђЕФжАЮЛСїЪЇЁЃздЖўеННсЪјвдРДЃЌУРЙњОЭвЕТЪДгЮДЕНДяЙ§ШчДЫЕЭЕуЁЃЖј10дТГѕЕФвЛЯюЕїВщБэУїЃЌNABEГЩдБЦеБщБэЪООМУдк2010ФъжажЎЧАНЋБЃГжѕмѕюВЛЧАЁЃдк10дТ 14 ШеЃЌJP ФІИљДѓЭЈЕкШ§МОЖШБЈИцБэУїЃЌЦфЕкШ§МОЖШгЏРћ 36 вкУРдЊЁЃЖје§ЪЧетЗнБЈИцЃЌДѓЗљЕФЬсЩ§СЫЭЖзЪепаХаФЃЌЪЙЕУЕРЧэЫЙЙЄвЕжИЪ§БОФъЪзДЮЭЛЦЦСЫ1ЭђЕуДѓЙиЁЃЕЋЪЧЃЌЖдгкЖрЪ§ЙцФЃНЯаЁЕФЭЖзЪвјааЖјбдЃЌЩЬвЕЁЂЗПЕиВњЁЂНЈжўвЕДћПюЕФЯТНЕНЋЖдЫћУЧДјРД1.5ЭђвкУРдЊЕФЫ№ЪЇЁЃ гЩДЫПЩМћЃЌУРЙњОМУжЛЪЧПЩвдЫЕгаЫљИДЫеЕЋФПЧАВЂЮоУїЯдЯђКУаХКХЁЃ

ЁЁЁЁ2ЁЂЮвЙњОМУ

ЁЁЁЁЙњМвЭГМЦОжаТЮХЗЂбдШЫРюЯўГЌ10дТ22ШедкЙњаТАьОйааЕФаТЮХЗЂВМЛсЩЯЫЕЃЌФПЧАОМУЦѓЮШЛиЩ§ЪЦЭЗж№ВНдіЧПЃЌзмЬхаЮЪЦЛ§МЋЯђКУЁЃОнГѕВНВтЫуЃЌНёФъЧАШ§МОЖШЙњФкЩњВњзмжЕ 217817 вкдЊЃЌАДПЩБШМлИёМЦЫуЃЌЭЌБШдіГЄ7.7%ЃЌБШЩЯАыФъМгПь0.6ИіАйЗжЕуЁЃЦфжаЕкШ§МОЖШGDPЭЌБШдіГЄ8.9%ЁЃ

ЁЁЁЁЙЄвЕЩњВњдіГЄж№МОМгПьЃЌЙЄвЕЦѓвЕРћШѓНЕЗљМѕЛКЁЃЧАШ§МОЖШЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіГЄ8.7%ЃЌдіЫйБШЩЯФъЭЌЦкЛиТф 6.5 ИіАйЗжЕуЁЃЦфжаЃЌвЛМОЖШдіГЄ 5.1%ЃЌЖўМОЖШдіГЄ 9.1%ЃЌШ§МОЖШдіГЄ12.4%ЁЃ1ЁЊ8дТЗнЃЌШЋЙњЙцФЃвдЩЯЙЄвЕЦѓвЕ ЪЕЯжРћШѓ16747вкдЊЃЌЭЌБШЯТНЕ10.6%ЃЌБШ1ЁЊдТЗнНЕЗљЫѕаЁ12.2ИіАйЗжЕуЁЃдк39ИіДѓРраавЕжаЃЌ36ИіаавЕРћШѓдіГЄЛђНЕЗљЫѕаЁЁЃ

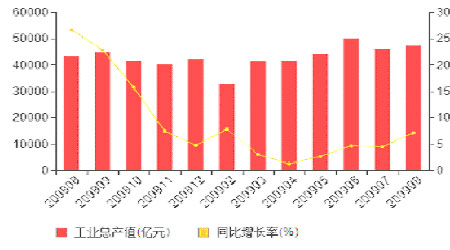

ЁЁЁЁЭМ3ЁЂЮвЙњдТЙЄвЕВњжЕБфЛЏЭМ

ЁЁЁЁЙЬЖЈзЪВњЭЖзЪПьЫйдіГЄЃЌЗПЕиВњЭЖзЪдіЫйМгПьЁЃЧАШ§МОЖШЃЌШЋЩчЛсЙЬЖЈзЪВњЭЖзЪ 155057 вкдЊЃЌЭЌБШдіГЄ33.4%ЃЌдіЫйБШЩЯФъЭЌЦкМгПь6.4ИіАйЗжЕуЁЃ

ЁЁЁЁЭтУГвзМЬајЯТНЕЃЌНЕЗљУїЯдЪееЁЃЧАШ§МОЖШЃЌНјГіПкзмЖю15578вкУРдЊЃЌЭЌБШЯТНЕ20.9%ЁЃЦфжаЃЌвЛМОЖШЯТНЕ24.9%ЃЌЖўМОЖШЯТНЕ22.1%ЃЌШ§МОЖШЯТНЕ16.5%ЃЌНЕЗљУїЯдЪееЁЃ

ЁЁЁЁЛуЗс(HSBC)11дТ2ШеЙЋВМЕФЪ§ОнЯдЪОЃЌ10дТЛуЗсжаЙњжЦдьвЕВЩЙКОРэШЫжИЪ§(PMI)ТМЕУ55.4,ДД18ИідТаТИпЃЌЩЯдТЮЊ55.0. ИУжИЪ§ФПЧАвбСЌајЦпИідТЭЃСєдк50.0Щ§НЕЗжНчЯпЩЯЗНЃЌБэУїећЬхдіГЄЧїЪЦВЛБфЃЌЩњВњЯдзХРЉеХДјЖЏжЦдьвЕећЬхЯђКУЁЃзюаТЪ§ОнЯдЪОЃЌжЦдьвЕОгЊзДПіКУзЊЃЌИФЩЦЗљЖШЪЧ18ИідТвдРДзюЮЊУїЯдЕФЁЃ

ЁЁЁЁДгвдЩЯОМУЪ§ОнПЩвдПДГіЃЌЮвЙњОМУИДЫеаЮЪЦЯВШЫЃЌИїДѓаавЕГЪЯжЛиХЏЬЌЪЦЃЌЬиБ№ЪЧЙЄвЕдіГЄж№МОМгПьЃЌРћШѓНЕЗљМѕЛКЃЌгУЕчСПДѓЗљЬсЩ§ЃЌПЊЙЄТЪЩЯбяЃЌБЃжЄСЫЮвЙњОМУНЋМЬајПьЖјЮШЖЈЕФЗЂеЙЃЌЙњФкаЮЪЦвЛЦЌДѓКУЁЃЖдЭтУГвзЖюЫфШЛШдДІгкЯТНЕЧїЪЦжЎжаЃЌЕЋЪЧНЕЗљУїЯдЪееЃЌУГвзеНЕФаЁЗљЪЄРћИќЮЊЮвЙњНЋРДЕФЖдЭтУГвздЄЦкдіЬэСЫгаРћГяТыЁЃ

ЁЁЁЁШ§ЁЃаавЕЛљБОУцЗжЮі

ЁЁЁЁ1ЁЂЙЉИј

ЁЁЁЁМОНкадвђЫиЬсеёНКМлЁЃИљОнРњЪЗЪ§ОнЯдЪОЃЌЙњФк11дТВњНКСПЯрБШ8дТЁЂ9дТВњНКЭњМОНЋДѓЗљМѕЩй50%вдЩЯЁЃЙњФкЙЉгІДѓЗљЫѕМѕНЋжБНгдіМгЖдЖЋФЯбЧНјПкЕФвРРЕЖШЁЃЖЋФЯбЧЗНУцНќЦкВњНКЧјЪмЬЈЗчгАЯьЃЌИюНКДјРДСЫвЛЖЈЕФгАЯьЃЛгЁФсАЭЖЋИлПкгЊдЫУЛгаЛжИДЃЌПЊеЋНкМйШеЦкМфЖбЛ§ЕФЪ§ЭђЖжЯ№НКЗЂдЫЪмЕНгАЯьЃЛЬЉЙњХЉвЕВПГЄЙигкДйНјНКМлжС80ЬЉюљЕФЗЂбдгаРћгкЪаГЁЖкЛѕЁЃ

ЁЁЁЁ2ЁЂашЧѓ

ЁЁЁЁзЩбЏЙЋЫОCSMгк 10 дТ 21 КХБэЪОЃЌФПЧАУРЙњОМУгаЫљКУзЊЃЌдЄМЦ 2010 ФъУРЙњЦћГЕЯњСПНЋЩЯеЧНќ 20%жС 1180 ЭђСОЃЌУРЙњЦћГЕЪаГЁНЋдкМЬ 2005ФъКѓЪзДЮдіГЄЁЃCSMЛЙдЄМЦ2009 ФъУРЙњЦћГЕзмЯњСПЮЊ 1010ЭђСОЁЃСэОнJ.D.Power дЄВтЃЌ2010 ФъУРЙњЦћГЕЯњСПНЋЮЊ 1150 ЭђСОЃЌ2009ФъЯњСПНЋГЌЙ§ 1000ЭђСОЁЃ

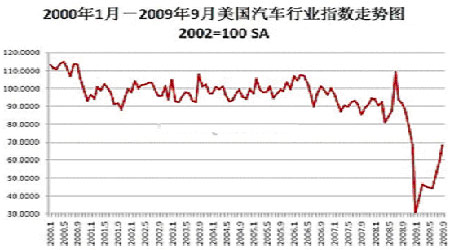

ЁЁЁЁЭМ4ЁЂУРЙњ2000Фъ1дТ-2009Фъ9дТЦћГЕаавЕжИЪ§зпЪЦЭМ

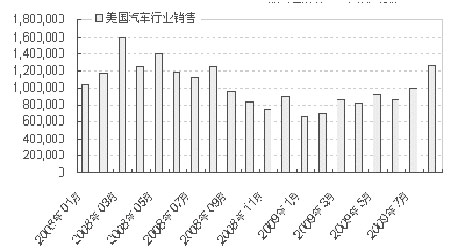

ЁЁЁЁЭМ5ЁЂУРЙњЦћГЕаавЕЯњЪлБфЛЏЭМ

ЁЁЁЁШеБОЦћГЕЯњЪлаЛсСЊКЯЛс2ШеЙЋВМЕФЪ§ОнЯдЪОЃЌдкЛьКЯЖЏСІГЕШШЯњЕФДјЖЏЯТЃЌШеБОГЕЪа10дТЗнМЬајЛиХЏЃЌГ§ЮЂаЭГЕЭтЕФаТГЕЯњСПДяЕН26.35ЭђСОЃЌЭЌБШдіГЄ12.6%ЁЃетЪЧШеБОЕЅдТаТГЕЯњСПСЌај3ИідТБЃГжЭЌБШЩЯЩ§ЃЌЧвдіЗљЯрЖд9дТЗнЕФ3.5%НјвЛВНМгДѓЁЃАДГЕаЭЗжЃЌНЮГЕДяЕН24.1ЭђСОЃЌЭЌБШдіМг19%ЃЌЦфжаЦеЭЈНЮГЕЕФдіЗљДя23.4%ЁЃВЛЙ§ЃЌПЈГЕКЭДѓПЭГЕЯњСПЭЌБШЯТЛЌСЫ28.4%КЭ20.1%ЃЌЗжБ№ЮЊ2.17ЭђСОКЭ870СОЁЃШеБОЮЂаЭГЕаЛсСЊКЯЛсЭЌШеЗЂВМЕФЪ§ОнЯдЪОЃЌ10дТЗнШеБОЮЂаЭГЕЯњСПЮЊ13.25ЭђСОЃЌЭЌБШЯТНЕ8.9%ЃЌСЌај12ИідТЯТЛЌЁЃ

ЁЁЁЁжаЙњЦћГЕЙЄвЕаЛсзюаТЪ§ОнЯдЪОЃЌ2009Фъ 9дТЦћГЕВњЯњГЪСМКУБэЯжЃЌЗжБ№ЭъГЩ 136.21ЭђСОКЭ133.18 ЭђСОЃЌЛЗБШдіГЄ 19.41%КЭ 16.98%ЃЌЭЌБШдіГЄ 78.85%КЭ 77.88%ЃЌВњЯњдйДДРњЪЗаТИпЁЃЦфжаГЫгУГЕВњЯњЪзДЮГЌЙ§ 100 ЭђСОЃЌЗжБ№ДяЕН 102.61 ЭђСОКЭ 101.51 ЭђСОЃЌЛЗБШдіГЄ 19.67%КЭ 18.27%ЃЌЭЌБШдіГЄ 84.71%КЭ 83.62%ЃЛЩЬгУГЕВњЯњ 33.60 ЭђСОКЭ 31.67ЭђСОЃЌЛЗБШдіГЄ 18.62%КЭ13.03%ЃЌЭЌБШдіГЄ63.03%КЭ 61.67%ЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ