аТРЫВЦО > ЦкЛѕ > ИёСжЦкЛѕзЈЬт > е§ЮФ

ЛІТСГхИпЛиТф ЩЯаабЙСІГСжи

ЁЁЁЁвЛЁЂ10дТЙњФкЭтТСЦкЛѕМлИёзпЪЦЛиЙЫЃК

ЁЁЁЁЛІТСЃК

ЁЁЁЁ2009Фъ10дТ1Ше-10дТ30ШеЃЌБОдТЛІТСжИЪ§МлИёдкдТФЉДѓЗљГхИпЁЃЛІТСжИЪ§дТГѕПЊХЬ15040ЕуЃЌзюИп15490ЕуЃЌзюЕЭ14810ЕуЃЌЪегк15220ЕуЃЌНЯЩЯдТЪеХЬМлЩЯеЧ380ЕуЁЃБОдТЛІТСИїдТЗнКЯдМзмГЩНЛСП146ЭђЪжЃЌНЯЩЯдТМѕЩй50ЭђЪжЃЌНижС10дТ30ШеЛІТСзмГжВж25.7ЭђЪжЃЌНЯЩЯдТдіМг2.9ЭђЪжЁЃНижС10дТ30ШеЛІТСПтДцЦкЛѕ161812ЖжЃЌНЯЩЯдТЭЌЦкдіМг27034ЖжЁЃ

ЁЁЁЁЭМ1ЁЂЛІТСдТЯпЭМЃК

ЁЁЁЁ

ЁЁЁЁLME3дТТСЃК

ЁЁЁЁ2009Фъ10дТ1Ше-10дТ30ШеЃЌБОдТLMEТСМлЮЌГжИпЮЛе№ЕДЁЃLMEТСдТПЊХЬ1890дЊ/ЖжЃЌзюИп2030УРдЊ/ЖжЃЌзюЕЭ1773.5УРдЊ/ЖжЃЌЪегк1905УРдЊ/ ЖжЃЌНЯЩЯдТЩЯеЧ15УРдЊ/ЖжЁЃБОдТLMEТСзмГЩНЛСП306.9ЭђЪжЃЌНЯЩЯдТМѕЩйСЫ10.2ЭђЪжЃЛНижС10дТ30ШезмГжВжСПЮЊ70.5ЭђЪжЃЌНЯЩЯдТМѕЩйСЫ2.4ЭђЪжЁЃНижС10дТ30ШеLMEТСПтДцЮЊ4559025ЖжЃЌНЯЩЯдТЭЌЦкМѕЩй27900ЖжЁЃ

ЁЁЁЁЭМ2ЁЂLME3дТТСдТЯпЭМЃК

ЁЁЁЁ

ЁЁЁЁЖўЁЂНќЦкЕФЛљБОУцЃК

ЁЁЁЁ2009Фъ10дТ1Ше-10дТ30ШеЙњФкЯжЛѕМлИёзпЪЦЃКЛљБОЮЌГжИпЮЛХЬећЧјМф14900-15100ЕуЃЌзюИп15020ЕуЃЌзюЕЭ14840ЕуЃЌЪедк14960ЕуЁЃ

ЁЁЁЁ1ЁЂУРЙњЦћГЕаавЕЪ§ОнРћКУ

ЁЁЁЁаавЕзЗзйЛњЙЙCSM WorldwideЩЯжмШ§БэЪОЃЌН№ЪєашЧѓЕФЕквЛДѓаавЕЁЊЁЊЦћГЕаавЕЕФЗЂеЙзДПіСМКУЃЌ2010ФъУРЙњЦћГЕЯњСПдЄМЦЩЯЩ§Нќ20%жС1,180ЭђСОЃЌжИвђгаМЃЯѓЯдЪОзюдуИтЕФОМУЕЭУдЪБЦквбОЙ§ШЅЁЃCSMБэЪОЃЌЯћЗбепаХаФНЋгаУїЯдИФЩЦЃЌзувдЭЦЖЏЦћГЕвЕдкУїФъЕквЛМОвдЧАИДЫеЃЌНьЪБОЭвЕМАЦфЫћОМУжИБъСЯНЋДЅЕзЁЃШчЙћУїФъЦћГЕЯњСПДяЕН1,180ЭђСОЃЌНЋЪЧ2005вдРДУРЙњЧсаЭЦћГЕЯњСПЪзДЮАДФъЩЯЩ§ЁЃCSMЗжЮіЪІJoe BarkerжИГіЃКЁАДЫОйЗДгГГіНїЩїРжЙлЧщаїЃЌвђЮЊДгУїФъЕквЛМОПЊЪМЮвУЧНЋПДЕНКЫаФЪаГЁЛљБОУцж№ВНИФЩЦЁЃЁБ СэЭтвЛМвСьЯШдЄВтЙЋЫОЁЊЁЊJ.D.Power and AssociatesжмШ§вВБэЪОЃЌгаЁАЧПСваХКХЁББэУїЪаГЁвбОДЅМАЕБЧАОМУЫЅЭЫЕФЙШЕзЁЃЕЋИУЙЋЫОЮЌГжЦф2010ФъУРЙњЦћГЕЯњСПЮЊ1,150ЭђСОЕФдЄЙРЁЃОнИУЛњЙЙЗжЮіЪІжИГіЃЌУЛгаЩЯЕїЯњСПдЄЦкЪЧвђЮЊИУЛњЙЙШЯЮЊЕБЧАОМУИДЫеЕФМЃЯѓвРШЛВЛЪЧЪЎЗжУїЯдЁЃВЛЙ§ЃЌCSMКЭJ.D.PowerЖМдЄЦкНёФъУРЙњећЬхЧсаЭЦћГЕаавЕЯњСПНЋЭЛЦЦ1,000ЭђСОЁЃ

ЁЁЁЁ2ЁЂжаЙњЫФМОЖШН№ЪєашЧѓМѕЛКвдЯћЛЏЧАЦкЕФНјПк

ЁЁЁЁЗжЮіЛњЙЙInvestec AssetManagementЩЯжмШ§БэЪОЃЌЕкЫФМОЖШЛљБОН№ЪєЕФашЧѓНЋВЛШчЕкШ§МОЖШЧПОЂЃЌвђЩЯАыФъжїЕМН№ЪєашЧѓЕФжаЙњЃЌНЋЁАЯћЛЏЁБЦфНјПкЕФН№ЪєЁЃНёФъЃЌжаЙњЯћЗбСПдМеМН№ЪєВњСПЕФвЛАыЁЃОнInvestecЩЬЦЗбаОПВПжїЙмBradley GeorgeБэЪОЃКЁАЮДРДжаЙњЕФашЧѓНЋжаЖЯЁЃжаЙњЭъГЩДЂБИЃЌЯждкПЊЪМЯћЛЏПтДцЁЃЁБДЫЭтЃЌдкЭъГЩЧАЦкЕФПтДцЯћЛЏжЎКѓЃЌOECDЙњМвФПЧАЩаЮДПЊЪМжиаТНЈСЂПтДцЃЌЧвШЋЧђЗЖЮЇФкЭПтДце§ж№ВНдіМгЃЌЖјТСЁЂФјКЭЮ§ЕБЧАЕФПтДцдђжСЩйЙЛвЛИідТЕФЯћЗбСПЁЃ

ЁЁЁЁ3ЁЂЙњФкЕчНтТСВњСПЮШВНЬсИп

ЁЁЁЁЙњМвЭГМЦОжЙЋВМЕФзюаТЪ§ОнЯдЪОЃЌжаЙњ9дТдТС(ЕчНтТС)ВњСПЮЊ1,207,200ЖжЃЌЭЌБШдіМг5.6%ЃЛ1-9дТЮЊ9,089,100ЖжЃЌЭЌБШМѕЩй7.6%ЁЃжаЙњ9дТбѕЛЏТСВњСПЮЊ2,211,000ЖжЃЌЭЌБШдіМг8.1%ЃЛ1-9дТЮЊ16,600,400ЖжЃЌЭЌБШМѕЩй4.9%ЁЃжаЙњ9дТТСВФВњСПЮЊ1,593,900ЖжЃЌЭЌБШдіМг16.9%ЃЛ1-9дТЮЊ12,451,800ЖжЃЌЭЌБШдіМг9.7%ЁЃ

ЁЁЁЁ4ЁЂжаЙњЁЖ2009-2015ФъдйЩњгаЩЋН№ЪєРћгУзЈЯюЙцЛЎЁЗеїЧѓвтМћИхЭъГЩ

ЁЁЁЁОнгаЩЋН№ЪєЙЄвЕаЛсдйЩњН№ЪєЗжЛсЛсГЄЭѕЙЇУєЭИТЖЃЌгЩЙЄвЕКЭаХЯЂЛЏВПЧЃЭЗжЦЖЈЕФЁЖ2009-2015ФъдйЩњгаЩЋН№ЪєРћгУзЈЯюЙцЛЎЁЗеїЧѓвтМћИхвбОЭъГЩЁЃАДееЁЖЙцЛЎЁЗЃЌЕН2015ФъЃЌжївЊдйЩњгаЩЋН№ЪєВњСПДяЕН1100ЭђЖжЃЌдМБШФПЧАЫЎЦНЗСНЗЌЁЃдйЩњОЋСЖЭЁЂдйЩњТСКЭдйЩњЧІВњСПЗжБ№ДяЕНЕБФъОЋСЖЭЁЂЕчНтТСЁЂОЋЧІВњСПБШР§ЕФ40%ЁЂ30%КЭ30%вдЩЯЁЃЁЖЙцЛЎЁЗНЋШЗСЂвЛХњжиЕуЪОЗЖЙЄГЬЁЂдАЧјКЭЪаГЁЃЌЙњМвНЋИјгшзЪН№КЭеўВпжЇГжЁЃЮвЙњдйЩњН№ЪєаавЕОјДѓЖрЪ§ЮЊУёгЊЦѓвЕЃЌФПЧАвбОГіЯжВњФмЙ§ЪЃЕФЯжЯѓЃЌЁЖЙцЛЎЁЗЛЙНЋЪЕаааавЕзМШыКЭЖЈЦкЙЋЪОжЦЖШЃЌДйНјдйЩњН№ЪєВњвЕНсЙЙгХЛЏЃЌЪЕЯжМЏдМЛЏОгЊЁЃ

ЁЁЁЁ5ЁЂжаЙњдТСНјПкДѓЗљдіМг ГіПкМѕЩй

ЁЁЁЁжаЙњКЃЙиНёШеЙЋВМЕФЪ§ОнЯдЪОЃЌ9дТЮвЙњдТСНјПкЮЊ117,004ЖжЃЌЭЌБШдіМг2,370.96%ЃЛдТСГіПк2,255ЖжЃЌЭЌБШЯТНЕ73.27%ЁЃДЫЧАЙЋВМЕФЪ§ОнЯдЪОЃЌЮвЙњ9дТдТСВњСПДя120.72ЭђЖжЃЌЛЗБШдіМг7.6%ЃЌЭЌБШдіГЄ5.6%ЃЛ1~9дТРлМЦВњСП908.91ЭђЖжЃЌЭЌБШМѕЩй7.6%ЁЃ9дТЗнЮвЙњЮДЖЭдьЕФТСМАТСВФНјПкСПЮЊ195877ЖжЃЌ1~9дТЮЊ1997277ЖжЃЌНЯШЅФъЭЌЦкдіМг189.8%ЃЛ9дТЗнЮвЙњЮДЖЭдўТСГіПкСПЮЊ33310ЖжЃЌ1~9дТЮЊ167935ЖжЃЌНЯШЅФъЭЌЦкМѕЩй75.5%ЁЃзлКЯРДПДЃЌЙњФкЕФТСВњСПдк9дТГЌЙ§ШЅФъЭЌЦкЫЎЦНЃЌЭЌЪБНјПкСПМЬајДѓЗљдіМгЃЌетСюЙњФкЙЉгІЛжИДИќЮЊбИЫйЁЃ

ЁЁЁЁШ§ЁЂКѓЪаааЧщеЙЭћЃК

ЁЁЁЁ1ЁЂММЪѕЗжЮі

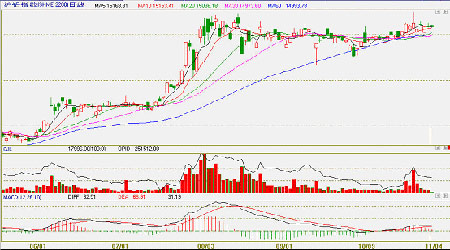

ЁЁЁЁЭМ3ЁЂЛІТСжИЪ§ШеЯпЭМ

ЁЁЁЁ

ЁЁЁЁ10дТЗнЃЌЛІТСЦкЛѕМлИёдкИпЮЛећРэжЎКѓЃЌдк15000ЕуЩЯЗНЦѓЮШЃЌдЖЦкКЯдМГЪУїЯдЕФгаађЩ§ЫЎИёОжЃЌЯжЛѕМлИёЕФжЭеЧЧЃжЦСЫЦкЛѕТСМлЕФеЧЗљЁЃ

ЁЁЁЁЭМ4ЁЂLME3дТТСШеЯпЭМ

ЁЁЁЁ

ЁЁЁЁ10дТЗнLMEТСМлЮЇШЦ1900УРдЊ/ЖжЩЯЯТећРэЃЌЕїећШддкбгајЁЃ

ЁЁЁЁ2ЁЂзлКЯЗжЮі

ЁЁЁЁТСМлвЛЗНУцЪмЕНИїЙњОМУЛиХЏЁЂУРдЊБсжЕЁЂдгЭЩЯеЧЕШвђЫижЇГХЃЌСэвЛЗНУцЪмЕНашЧѓгЧТЧЁЂВњФмЙ§ЪЃЕФбЙжЦЁЃЩЯжмЃЌдкLMEФъЛсЩЯЃЌЙигкгаЩЋН№ЪєЕФЮДРДзпЪЦЗжЦчвРШЛНЯДѓЃЌЩњВњЩЬЦеБщПДПеКѓЪаЃЌЖјЛљН№ОРэдђПДКУЮДРДЃЌетБэУїЦфН№ШкЪєадгыЛљБОУцДцдкУЌЖмЁЃдкЗжЦчжЎЯТЃЌЦкТСЛђНЋГжајеёЕДааЧщЃЌВЛЙ§ЦфеёЕДЧјМфгаПЩФмж№НЅЬЇИпЁЃ

ЁЁЁЁ10дТЗнЕзЃЌУРдЊжИЪ§дкГжајЯТЕјжЎКѓдк75ЕуИННќЛёЕУжЇГХЃЌЖЬЦкФкНјвЛВНДѓЗљЯТЕјЕФЖЏСІВЛзуЃЌетЖдећИіЩЬЦЗЪаГЁЕФМлИёзпЪЦЦ№ЕНвжжЦЕФзїгУЁЃЛІТСдкОРњ3ИідТЕФећРэжЎКѓЃЌМлИёеОдк15000ЕуЩЯЗНЃЌЦкЛѕМлИёЩ§ЫЎУїЯдЃЌгШЦфЪЧдЖЦкМлИёЃЌдкЯжЛѕМлИёВЛФмзЗЫцЩЯеЧЕФЧщПіЯТЃЌЦкЛѕМлИёЕФЩЯеЧЛљДЁОЭЯдЕУВЛЩѕЮШЙЬЃЌетвВЪЧТСМлдк10дТФЉПьЫйГхИпЛиТфЕФжївЊдвђЁЃдЄМЦЙњФкТСМлЕФВЈЖЏЧјМфдк14900-15600ЕужЎМфЁЃ

ЁЁЁЁLMEТСМлМЬајЮЇШЦ1900УРдЊ/ЖжзіећРэЃЌПэЗље№ЕДЧјМфдк1800-2100УРдЊ/ЖжЃЌ2100УРдЊ/ЖжЪЧН№ШкЮЃЛњвдРДТСМлЯТЕјЕФЛЦН№ЗжИю0.382ЕФЮЛжУЃЌФПЧАПДбЙСІУїЯдЃЌЧвИпПтДцШдгаД§ЪБМфРДЯћЛЏЃЌЧјМфе№ЕДЕФИёОжУЛБфЁЃ

ЁЁЁЁИёСжЦкЛѕ ЫяЭЄШ№

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ