аТРЫВЦО > ЦкЛѕ > жааХНЈЭЖЦкЛѕзЈРИ > е§ЮФ

ОМУИДЫедЄЦкЖдНКМлаЮГЩГЄЦкжЇГХ

ЁЁЁЁФкШнеЊвЊЃК

ЁЁЁЁЁя ОМУИДЫеЕФдЄЦкЖдНКМлаЮГЩГЄЦкжЇГХЃЛ

ЁЁЁЁЁя ВПЗжжїВњЙњЕФздШЛджКІдіМгСЫЪаГЁЕФЗчЯеЩ§ЫЎЃЛ

ЁЁЁЁЁя ТжЬЅЬиБЃАИЕФИКУцгАЯьгаД§НјвЛВНЪЭЗХЃЌЪаГЁПЩФмВНШыПэЗље№ЕДЃЛ

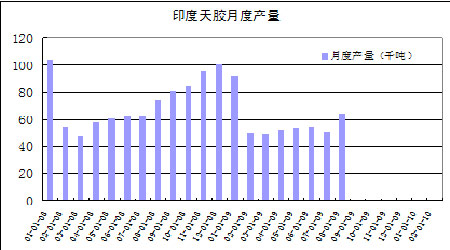

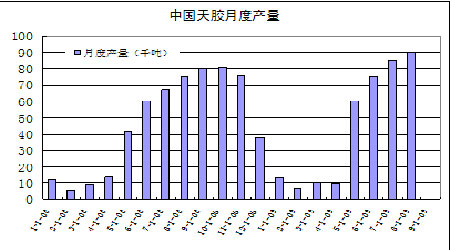

ЁЁЁЁ9дТЗнЬьНКМлИёдкжаУРТжЬЅЬиБЃАИЕФИКУцгАЯьЯТГЪЯже№ЕДЯТЕјЕФзпЪЦЃЌзмГжВжСПЕФВЛЖЯЯТЛЌЕМжТЪаГЁСїЖЏадвчМлНЕЕЭЁЃОЁЙмШЋЧђОМУЕФж№ВНЛиЩ§вдМАВПЗжжїВњЙњвђздШЛджКІгАЯьПЩФмЖдЬьНКМлИёаЮГЩвЛЖЈЕФжЇГХЃЌЕЋЫцзХжаУРТжЬЅЬиБЃАИЕФЭЈЙ§ЃЌЦфЖджаЙњЬьНКЯћЗбЕФИКУцгАЯьШдНЋНјвЛВНЪЭЗХЃЌВЂНЋжЦдМЦкМлЕФЗДЕЏПеМфЁЃдкЖрПевђЫиЕФНЛжЏжаЃЌЫФМОЖШЬьНКзмЬхГЪЯжПэЗље№ЕДЕФПЩФмНЯДѓЃЌЛІНКжїСІКЯдМдЫааЧјМфПЩФмдк15500ЁЊ19500дЊжЎМфЁЃ

ЁЁЁЁОМУИДЫеЕФдЄЦкЖдНКМлаЮГЩГЄЦкжЇГХ

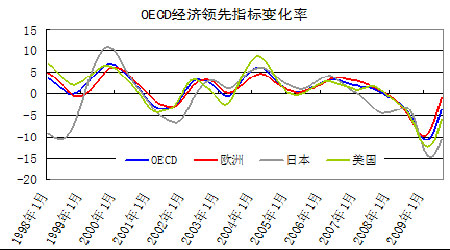

ЁЁЁЁ9дТЗнвдРДЃЌХЗУРДЋЭГОМУЬхвЛаЉжївЊЕФОМУЪ§ОнвРШЛБэЯжГіСМКУЕФЛиЩ§ЪЦЭЗЃЌетБэУїДЋЭГОМУЬхЕФОМУвбОПЊЪМТѕЯђИДЫеЁЃФПЧАЗДгГУРЙњОМУЕФЖрЪ§ЯШаажИБъШчСьЯШжИБъКЭжЦдьвЕВЩЙКОРэШЫжИЪ§ЕШОљЯдЪОУРЙњОМУвбОВНШыЛиЩ§ЙьЕРЁЃжЦдьвЕЪ§ОнЪЧжкЖрОМУЪ§ОнжаБэЯжзюЮЊЧРблЕФЁЃГ§ВЩЙКОРэШЫжИЪ§ЭтЃЌУРЙњЕФЙЄвЕЩњВњЁЂаТЖЉЕЅжИЪ§вдМАФЭгУЦЗзАДЌСПОљзд6дТЗнПЊЪМГжајЛиЩ§ЁЃетвЛЯЕСаЪ§ОнЕФСМКУБэЯжЮЊЪаГЁЬсЙЉСЫаХаФЃЌвВНјвЛВНЙЎЙЬСЫЪаГЁЖдУРЙњОМУНЋВНШыИДЫеЙьЕРЕФдЄЦкЁЃУРЙњжЦдьвЕВЩЙКОРэШЫжИЪ§зд8дТЗнвВжиаТВНШы50%ЕФШйПнЯпЩЯЗНЃЌЯдЪОУРЙњжЦдьвЕНЋВНШыРЉеХНзЖЮЁЃжСДЫДЋЭГОМУЬхЕФДњБэЃКУРЙњЁЂХЗдЊЧјКЭШеБОЕФжЦдьвЕОљвбОДгЪеЫѕжаАкЭбГіРДЁЃOECDСьЯШжИБъЯдЪОДЋЭГОМУЬхОМУЕФЙеЕуПЩФмвбОГіЯжЁЃ

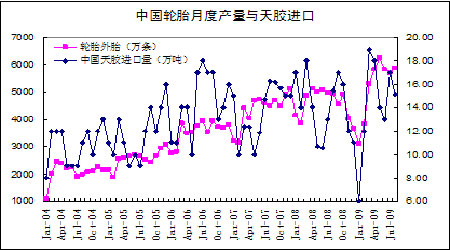

ЁЁЁЁжаЙњжЦдьвЕВЩЙКОРэШЫжИЪ§вбОСЌај6ИідТЮЛгк50%ЕФШйПнЯпЩЯЗНЃЌЗДгГГіЙњФкжЦдьвЕвбОТЪЯШНјШыИДЫеЙьЕРЁЃНёФъЙњФкжЦдьвЕжаБэЯжзюЮЊССРіЕФаавЕЮовЩЪЧЦћГЕжЦдьвЕЃЌНёФъЕквЛМОЖШЙњФкЦћГЕВњЯњСПОЭвбОГЌдНУРЙњГЩЮЊШЋЧђзюДѓЕФВњЯњЙњЃЌЕкЖўЁЂШ§МОЖШЙњФкЦћГЕВњСПМЬајБЃГжПьЫйдіГЄЕФЬЌЪЦЃЌЙњФкЦћГЕашЧѓСПЕФГжајдіГЄЖдгкЙњФкЬьНКЯћЗбНЋЦ№ЕНжаГЄЦкЕФжЇГХзїгУЁЃЕЋгЩгкХЗУРЦћГЕЪаГЁВЂЮДЭъШЋАкЭбЕЭУдЃЌгШЦфЪЧУРЙњЦћГЕЪаГЁдкЁАЦћГЕвдОЩЛЛаТЁБеўВпЕНЦкКѓЃЌЦћГЕЯњЪлГіЯжСЫЯджјЕФЯТЛЌЃЌДЫЭтдгЭМлИёЕФГжајЛиЩ§вВШУЪаГЁЖдЮДРДХЗУРЦћГЕЪаГЁФмЗёГіЯжГжајЕФИДЫеИаЕНгЧТЧЁЃЕБЧАВПЗжХЗУРЙњМвУГвзБЃЛЄЯжЯѓЕФЬЇЭЗвВгыЃЌетаЉЙњМвФкашВЂЮДЪЕжЪадЛжИДгажБНгЕФЙиЯЕЃЌвђДЫНіНівРРЕжаЙњЦћГЕаавЕЕФвЛжІЖРауЃЌПЩФмЖдБЃГжШЋЧђЬьНКЯћЗбдіГЄЕФГжајадШдгавЛЖЈЕФФбЖШЁЃБЪепШЯЮЊЃЌЖдШЋЧђОМУИДЫеЕФдЄЦкЖдгкЬьНКМлИёжЛФмЦ№ЕНЯргІЕФжЇГХзїгУЃЌеце§ЕФРЖЏзїгУНЋгаРЕгкШЋЧђЯћЗбЕФЪЕжЪаддіГЄЁЃ

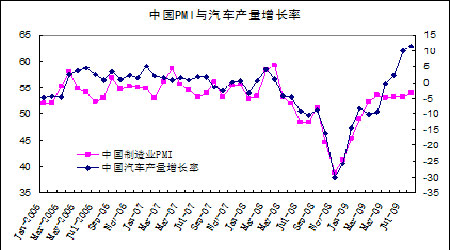

ЁЁЁЁВПЗжжїВњЙњЕФздШЛджКІдіМгСЫЪаГЁЕФЗчЯеЩ§ЫЎ

ЁЁЁЁЪмЬЈЗчЁЂИЩКЕвдМАЕие№ЕШздШЛджКІЕФгАЯьЃЌНёФъШЋЧђЬьНКжїВњЙњЕФЬьНКВњСППЩФмЖМНЋЪмЕНВЛЭЌГЬЖШЕФИКУцгАЯьЁЃ

ЁЁЁЁеМШЋЧђЬьШЛЯ№НКЙЉгІСП33%ЕФЬЉЙњЃЌНёФъЧА4ИідТЕФВњСПЭЌБШЯТНЕСЫ21.6%ЃЛгЁЖШФсЮїбЧЪЧЪРНчЕкЖўДѓЬьШЛЯ№НКЩњВњЙњЃЌЦфЬьШЛЯ№НКВњСПеМШЋЧђзмВњСПЕФ28%ЃЌЖјНёФъ1жС5дТЗнЃЌЬьШЛЯ№НКВњСПЭЌБШЯТНЕ6.5%ЃЛТэРДЮїбЧвђБЉгъЦШЪЙИюНКзївЕЗХЛКЃЌдйМгЩЯГіПкашЧѓЕЭУдКЭНёФъЯ№НКжжжВдАе§дкНјааЕФИФжВМЦЛЎЃЌЪЙЯ№НКжжжВУцЛ§ЫѕМѕ2ЭђЙЋЧъЃЌЫљвдНёФъЧА5ИідТТэРДЮїбЧЕФЬьШЛЯ№НКВњСПЭЌБШЯТНЕ27.6%ЃЛдНФЯвђНёФъга1.67ЭђЙЋЧъЕФЯ№НКжжжВдАИФжВЦфЫћзїЮяЃЌЫљвдНёФъЧА5ИідТЃЌЦфЬьШЛЯ№НКВњСПвВЭЌБШЯТНЕСЫ21.7%ЁЃЬьНКЩњВњЙњСЊКЯЛсANRPCдЄВтЃЌНёФъ6дТжС8дТЃЌЬьШЛЯ№НКВњСПЭЌБШМѕЩй9.8%ЁЃ

ЁЁЁЁДЫЭтЃЌгЩгкЕкЫФДѓЬьНКЩњВњЙњгЁЖШДЋЭГЯ№НКжжжВЕиЧјЕФЬьЦјвьГЃИЩКЕЃЌНёФъЧА5ИідТЃЌгЁЖШЕФЬьШЛЯ№НКВњСПЯТНЕСЫ8.7%ЃЌ6дТжС8дТЃЌЦфВњСПМЬајЭЌБШЯТНЕСЫ12%ЃЌ19%КЭ12.6%ЁЃ

ЁЁЁЁЙњЧьМйЦквдРДЃЌЖёСгЕФЬьЦје§бЯжиИЩШХзХЖЋФЯбЧВњНКЙњЃЌШ§ИіЬЈЗчНгѕрЖјРДЃЌДјРДДѓСПНЕгъЃЌвВбЯжиИЩШХСЫе§ГЃЕФИюНКвдМАдЫЪфЃЛгЁЖШФЯВПКщЫЎЫСХАЁЃгЁФсАЭЖЋЕФДѓЕие№ЃЌбЯжигАЯьСЫАЭЖЋИлПкЕФе§ГЃгЊдЫЃЌЧвдквЛСНИідТФкФбвдЛжИДЃЌЪ§ЭђЖжЯ№НКЗЂдЫЪмЕНгАЯьЃЛЕМжТгЁФсНКМлИёПьЫйЩЯбяЃЌЭЌЪБХЗУРТђМвВЛЕУВЛзЊЯђЬЉЙњВЩЙКПЩвдОЁПьАВХХЗЂдЫЕФЬЉЙњБъНКЃЛвЛжмвдРД10дТЗнЗЂЛѕЕФЬЉЙњБъНКаТдізЪдДСПвбЛљБОБЛХЗУРТђМвЖЉЙКЁЃ

ЁЁЁЁНёФъздШЛджКІЕФЦЕЗЂПЩФмЕМжТШЋЧђЬьНКЕЅВњЕФЯТНЕЃЌШЋЧђЕЅВњзюИпЕФЙњМвгЁЖШдЄМЦНёФъЦНОљЕЅВњУПЙЋЧъ1820ЙЋНяЃЌПЩФмДѓДѓЕЭгк2008ФъЕФ1903ЙЋНяЕФЫЎЦНЁЃгЁФсЬьНКЕЅВњЫЎЦНвВПЩФмгЩШЅФъЕФУПЙЋЧъ994ЙЋНяЯТНЕЕН937ЙЋНяЁЃЪмДЫгАЯьЃЌНќЦкЬьНКМлИёЕФЗчЯеЩ§ЫЎУїЯдЬсИпЃЌЧвдЄМЦдкЕкЫФМОЖШЖЋФЯбЧжїВњЧјШдЛсЮЌГжЯрЖдНЯИпЕФЗчЯеЩ§ЫЎЫЎЦНЁЃНќЦкЙњМЪЯ№НКаЛс(IRCo)БэЪОЃЌЬЉЙњНЕгъДјгЩББЯђФЯвЦЖЏЃЌЪмНЕгъПЩФмГЌГіе§ГЃЫЎЦНЕФгАЯьЃЌЬьНКЙЉгІСЯНЋЯТНЕЁЃНёФъШ§МОЖШЬЉЙњЬьНКВњСПЕФЯТНЕжївЊЪЧЪмББВПЁЂЖЋББЕиЧјМАжаВПЕиЧјНЕгъЬьЦјЕФгАЯьЃЌЖјЕкЫФМОЖШЛђНЋЪмЕНФЯВПЕиЧјНЕгъЬьЦјЕФгАЯьЁЃЬЉЙњ70%ЕФЬьНКВњСПМЏжадкФЯВПЕиЧјЁЃ

ЁЁЁЁВЛЙ§ОЭЙњФкЖјбдЃЌгЩгкНёФъЙњФкВЁГцКІНЯЩйЧвЬьЦјЬѕМўЪЪвЫЃЌЙњФкЬьНКВњСПНЯШЅФъгаЫљЬсИпЃЌвВЪЧШЋЧђЮЊЪ§ВЛЖрЕФЬьНКВњСПГіЯждіГЄЕФЙњМвжЎвЛЁЃОнЬьНКЩњВњЙњСЊКЯЛс(ANRPC)ЕФБЈИцЯдЪОЃЌНижСНёФъ5дТЕзЃЌжаЙњЬьШЛЯ№НКВњСПЭЌБШдіГЄ137.9%ЁЃвЛЗНУцЪЧгЩгкШЅФъЪмздШЛджКІгАЯьЃЌЙњФкЬьНКВњСПЛљЪ§НЯЕЭЃЛСэвЛЗНУцЃЌЙњФкЕЅВњЫЎЦНЕФЬсИпвВЪЧЗЧГЃЯджјЕФЁЃЙњФкЬьНКВњСПЕФдіГЄдквЛЖЈГЬЖШЩЯУжВЙСЫЖЋФЯбЧжїВњЧјМѕВњЖдЮвЙњЬьНКМлИёЕФгАЯьЃЌетвВЪЙЕУНёФъЕкЖўМОЖШКѓЙњФкЬьНКМлИёЪМжеФмЙЛЮЌГжФкШѕЭтЧПЕФОжУцЁЃБЪепШЯЮЊЃЌЕкЫФМОЖШетжжОжУцШдНЋЛсЕУЕНбгајЁЃ

ЁЁЁЁТжЬЅЬиБЃАИЕФИКУцгАЯьгаД§НјвЛВНЪЭЗХЃЌЪаГЁПЩФмВНШыПэЗље№ЕД

ЁЁЁЁЫцзХ9дТжабЎжаУРТжЬЅЬиБЃАИБЛЭЈЙ§ЃЌжаЙњТжЬЅаавЕЕкЫФМОЖШЮовЩНЋУцСйбЯжиЕФЮЃЛњЁЃгЩгкжаЙњТжЬЅГіПкжаНќ30%ЕФЗнЖюЯњЭљУРЙњЃЌвђДЫдЄМЦжаЙњТжЬЅВњСПЕФ12%НЋЪмЕНжаУРТжЬЅЬиБЃАИЕФгАЯьЁЃДЫЭтЫцзХжаУРТжЬЅЬиБЃАИдкУРЕФЭЈЙ§ЃЌАЭЮїКЭАЂИљЭЂНќЦквВБэЪОНЋеыЖджаЙњЦћГЕТжЬЅВЩШЁЕФЗДЧуЯњДыЪЉЃЌЖддВњгкжаЙњЕФЦћГЕТжЬЅНјааЗДЧуЯњЕїВщЁЃЫфШЛЫцзХУРЙњзмЭГАТАЭТэМДНЋЗУЛЊЃЌЁАжаУРТжЬЅЬиБЃАИЁБЮДРДЛЙДцдквЛЖЈЕФБфЪ§ЃЌЕЋБЪепШЯЮЊжСЩйдкЕкЫФМОЖШжаУРТжЬЅЬиБЃАИЕФИКУцгАЯьШдгаЭћНјвЛВНЪЭЗХЁЃ

ЁЁЁЁЙњФкТжЬЅВњСПзд6дТЗнвбОПЊЪМГіЯжЯТЛЌЕФЬЌЪЦЃЌЖјЧвЪмТжЬЅЬиБЃАИЕФгАЯьЃЌдЄМЦЕкЫФМОЖШДЋЭГЕФТжЬЅЩњВњЭњМОвВНЋНЯЭљФъУїЯдЦЋШѕЁЃгЩДЫПЩФмв§ЗЂЬьНКНјПкСПЕФНјвЛВНЮЎЫѕЃЌДгЖјбгајЬьНКМлИёФкШѕЭтЧПЕФОжУцЁЃ

ЁЁЁЁДгФПЧАЛІНКЪаГЁЕФГжВжЙцФЃРДПДЃЌЛІНКзмГжВжСПНЯ7дТЯТбЎЕФЗхжЕМѕЩйСЫ44%ЃЌГжВжПтДцБШвбОНЕЕНФъГѕЕФЕЭЮЛЫЎЦНЃЌЯдЪОЪаГЁСїЖЏадвчМлЫЎЦНПЩФмНЋНјвЛВНЪеЫѕЁЃЖЋОЉЯ№НКЪаГЁвВЪЧвЛбљЃЌЮоТлЪЧзмГжВжЙцФЃЛЙЪЧЛљН№ОЛЖрЭЗГжВжЙцФЃФПЧАгыФъФкЕФИпЫЎЦНЖМгаВЛаЁЕФВюОрЃЌвђДЫЦкМлГжајЩЯааЕФЖЏФмВЂВЛГфзуЁЃ

ЁЁЁЁдкЙЉЧѓЗНУцЖЬЦкФбвдГіЯжУїЯдЕФЖЬШБЕФБГОАЯТЃЌШчЙћеўВпЗНУцУЛгавтЭтЕФРћЖрЬтВФЃЌЪаГЁСїЖЏадЕФНЕЕЭПЩФмЕМжТЫФМОЖШЦкМлећЬхЮЌГжПэЗље№ЕДЕФИёОжЃЌЛІНКжїСІКЯдМдЫааЧјМфПЩФмЮЛгк15500-19500дЊжЎМфЁЃ

ЁЁЁЁжааХНЈЭЖЦкЛѕбаОПЗЂеЙВП

ЁЁЁЁбюОќ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ гщРж

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОжїЬтЁП ЗЧжїСїЪжЛњжїЬт

- ХЕЛљбЧЪжЛњжїЬт жїЬтПт

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ ПсГЕЕиДј ЖЏТў

- ЁОЭЗЬѕЁП МзСїЫРЭіВЁР§

- 5ИпаЃКЯзїеаЩњеўВпЙЋВМ

- ЁОСхЩљЁП аэЮЁ еХЛнУУ

- ИлЬЈКЯМ ЭѕСІКъ еХіІгБ

- ЁОгщРжЁП зюаТгщРжзЪбЖ

- ЬьЬьПДаІЛА Ьхг§ШќЪТ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁО1дЊЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄжЙЭб--ЩњЗЂ--Уюеа(ЪгЦЕ)

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄФаШЫЮЊЩЖВЛИвШЂУРХЎ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄьюАпЁЊУРАзЁЊУїаЧжЇеа

- ЁЄЬЧФђВЁЁЊе№ОЊжеМЋЭЛЦЦЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧяЖЌЗсаиаЁУюеа--ЃЈЭМЃЉ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄЧяЖЌХЎадМѕЗЪМђЕЅУюеа