аТРЫВЦО > ЦкЛѕ > жааХНЈЭЖЦкЛѕзЈРИ > е§ЮФ

ДѓЖЙРћПевђЫиНЅЧїГЪЯж ЦкМлЛђНЋГабЙЯТЕј

ЁЁЁЁеЊвЊ

ЁЁЁЁЁя УРЖЙВњСПДДМЭТМЃЌШЋЧђДѓЖЙЙЉгІЧїгкПэЫЩ

ЁЁЁЁЁя УРЙњжаЮїВПЬьЦјзЊКУЃЌФЯУРДѓЖЙВЅжжЧщПіСМКУ

ЁЁЁЁЁя еўИЎЪеДЂеўВпиНД§ЯИЛЏЁЂДѓЖЙНјПкСПМѕЩйдьГЩИлПкПтДцДІгкЕЭЮЛ

ЁЁЁЁЁя ЛљН№ОЛЖрГжВждіМгЃЌУРдЊЁЂдгЭЫЦгазЊЯђМЃЯѓ

ЁЁЁЁвЛЁЂЩЯдТааЧщзлЪі

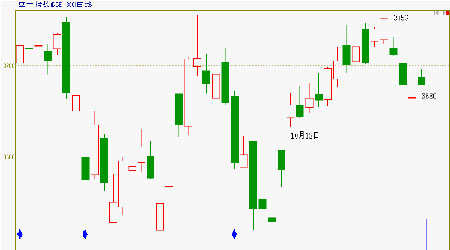

ЁЁЁЁЪЎдТЗнФкЭтХЬДѓЖЙЦкЛѕОљГЪЯжГхИпЛиТфзпЪЦЃЌгЩгкЙњЧьГЄМйЕФдЕЙЪЃЌФкХЬДѓЖЙЦкЛѕНЯЭтХЬЩйНЛвзвЛжмЃЌНижС10дТ30ШеЪеХЬЃЌЮФЛЏВЦОЖЙвЛжИЪ§ЪеХЬМл3680дЊ/ЖжЃЌНЯЩЯдТЩЯеЧ151дЊЃЌЩЯеЧЗљЖШЮЊ4.29%ЃЌУРЖЙжИЪ§ЪеХЬМлЮЊ974.6УРЗж/ЦбЪНЖњЃЌНЯЩЯдТЩЯеЧ46.6УРЗжЃЌЩЯеЧЗљЖШЮЊ5.03%ЁЃ

ЁЁЁЁЪЎдТЗнДѓЖЙЦкЛѕзпЪЦЯрЖдЧПЪЦЃЌгАЯьЦфЕФвђЫижївЊЪЧУРЙњЕФЬьЦјЃЌЬьЦјГжајЖёЛЏЪЙЕУЪеИюФбвдНјааЃЌжТЪЙДѓЖЙЖЬЦкЙЉгІГдНєжЇГХДѓЖЙЦкЛѕзпИпЃЛЖјЙњФкеўИЎЪеДЂеўВпЕФдЄЦкРћКУвВЖдЦкМлаЮГЩжЇГХзїгУЃЛдйепЃЌдгЭЕФГжајзпИпКЭУРдЊЕФЦЃШэвВжњЭЦећИіЩЬЦЗЪаГЁзпИпЁЃзмЬхЩЯЃЌЪЎдТЕФФкЭтХЬзпЪЦЛљБОЪЧдкРћЖрвђЫиЕФжїЕМЯТДІгкЩЯЙЅзпЪЦЃЌЖјдТФЉЯћЯЂЕФж№НЅЕЛЏЪЙЕУЦкМлЩдЯдШѕЪЦЁЃ

ЁЁЁЁЖўЁЂЪаГЁЯрЙивђЫиЗжЮі

ЁЁЁЁ(вЛ)УРЖЙВњСПДДМЭТМЃЌШЋЧђДѓЖЙЙЉгІЧїгкПэЫЩ

ЁЁЁЁОнУРЙњХЉвЕВП(USDA)10дТ9ШеЙЋВМЕФзюаТдТЖШБЈИцЃЌдЄМЦУРЙњ2009/10ФъЖШДѓЖЙВњСПЮЊ32.5вкЦбЪНЖњЃЌЕЭгкЪаГЁдЄВтЕФ32.91вкЦбЪНЖњОљжЕ(дЄВтЧјМфЮЊ32.17вк-33.83вкЦб)ЃЌЕЋШдДІгкРњЪЗМЧТМИпЮЛЃЛдЄМЦУРЙњ2009/10ФъЖШДѓЖЙНсзЊПтДцЮЊ2.3вкЦбЃЌЕЭгкЪаГЁдЄВтЕФ2.57вкЦбОљжЕ(дЄВтЧјМф2вк-3.33вкЦб)ЁЃ

ЁЁЁЁБОдТБЈИцдЄМЦ09/10ФъЖШШЋЧђДѓЖЙВњСПДяЕН2.4607вкЖжЃЌНЯЧАдТЬсИп 213ЭђЖжЁЃашЧѓзмСПдЄМЦЮЊ2.3162вкЖжЃЌгыЩЯдТдЄВтМИНќГжЦНЃЌЦкФЉПтДцдЄЙРжЕНЯЧАдТЬсИп426ЭђЖжжС5479ЭђЖжЃЌПтДцЯћЗбБШЮЊ23.6%ЃЌБШЩЯФъЕФ19%гаЫљЬсИпЃЌЙЉашаЮЪЦНЯЩЯФъТдЯдПэЫЩЁЃЦфжаБОФъЖШФЯУРАЭЮїДѓЖЙВњСПдЄЙРжЕШдЮЊ6200 ЭђЖжЃЌАЂИљЭЂДѓЖЙВњСПдђЬсИп150ЭђЖжжС5250ЭђЖжЁЃжаЙњДѓЖЙВњСПСЯНЯЧАдТЯТНЕ50ЭђЖжжС1450ЭђЖжЃЌдЄМЦжаЙњ09/10ФъЖШДѓЖЙНјПкзмСПЮЊ3950 ЭђЖжЃЌНЯЧАдТдЄЙРЬсИп100ЭђЖжЁЃЩЯФъЖШдЄЙРдђДяЕН4070ЭђЖжЕФНјПкаТИпМЭТМЁЃ

ЁЁЁЁДгзюаТЕФЪЎдТЙЉашБЈИцПЩвдПДГіЃЌЫфШЛУРЙњаТЖЙВњСПдЄМЦЕЭгкЪаГЁЦНОљдЄЙРЃЌЕЋЪЧШдНЯЩЯдТгаЫљЬсИпЃЌВЂЧвЦфВњСПдЄВтвбОДІгкРњЪЗИпЮЛЃЌМгжЎдЄЦкФЯУРНёФъЕФВњСПвВНЋгаЫљдіМгЃЌетгааЇЕиЛКНтСЫШЋЧђДѓЖЙЙЉашЦЋНєЕФзДПіЁЃЖјжаЙњДѓЖЙЕФМѕВњЯрЖдНЯаЁЃЌПЩвдЭъШЋБЛУРжоДѓЖЙдіВњЕФЗљЖШЫљбкИЧЁЃ

ЁЁЁЁUSDAАЫдТЙЉашБЈИцУРЖЙЙЉашЦНКтБэЃК

|

9дТЗн

|

10дТЗн

|

9дТЗн

|

10дТЗн

|

|

|

ДѓЖЙ

|

АйЭђгЂФЖ

|

|||

|

ВЅжжУцЛ§

|

75.7

|

75.7

|

77.7

|

77.5

|

|

ЪеЛёУцЛ§

|

74.6

|

74.7

|

76.8

|

76.6

|

|

ЦНОљЕЅВњ

|

39.6

|

39.7

|

42.3

|

42.4

|

|

АйЭђЦбЪНЖњ

|

||||

|

ЦкГѕПтДц

|

205

|

205

|

110

|

138

|

|

ВњСП

|

2,959

|

2,967

|

3,245

|

3,250

|

|

НјПкСП

|

15

|

15

|

10

|

10

|

|

змЙЉгІСП

|

3,179

|

3,187

|

3,366

|

3,398

|

|

бЙеЅСП

|

1,660

|

1,662

|

1,690

|

1,690

|

|

ГіПкСП

|

1,280

|

1,280

|

1,280

|

1,305

|

|

жжзггУСП

|

96

|

95

|

94

|

94

|

|

ЕїећжЕ

|

33

|

11

|

81

|

79

|

|

змЪЙгУСП

|

3,069

|

3,049

|

3,145

|

3,169

|

|

ЦкФЉПтДц

|

110

|

138

|

220

|

230

|

|

ОљМл(УРдЊ/Цб)

|

10

|

9.97

|

8.10-10.10

|

8.00-10.00

|

ЁЁЁЁЪ§ОнРДдДЃКжааХНЈЭЖЦкЛѕЁЂУРЙњХЉвЕВП

ЁЁЁЁ(Жў)УРЙњжаЮїВПЬьЦјвђЫиЃЌФЯУРДѓЖЙВЅжжЧщПі

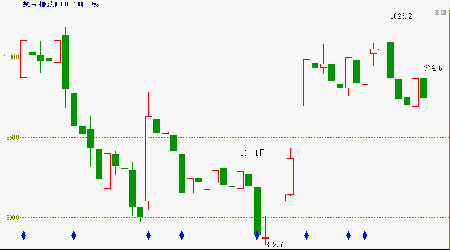

ЁЁЁЁЪЎдТЗнећИіДѓЖЙЦкЛѕааЧщЕФзпЪЦЛљБОЪЧЮЇШЦзХУРЙњжаЮїВПЬьЦјЕФБфЛЏЃЌНёФъЗДГЃЬЌЕФУРЙњжаЮїВПЬьЦјбЯжиЕизшАСЫе§ГЃДѓЖЙЕФЪеИюЁЃздДгОХдТЕзвдРДЃЌУРЙњЕФДѓЖЙжїВњЧјМИКѕЬьЬьЪЧДІгквѕгъЬьЦјЃЌГБЪЊвѕРфЕФЬьЦјЪЙЕУЪеИюНјГЬбЯжижЭКѓЁЃНижС10дТ25ШеЕБжмЃЌУРЙњДѓЖЙЕФЪеИюТЪЮЊ44%ЃЌЖјШЅФъ75%ЃЌЮхФъЦНОљЮЊ80%ЃЌПЩМћДѓЖЙЪеИюЕФжЭКѓГЬЖШЁЃЪеИюЕФбЯжижЭКѓЪЙЕУДѓЖЙЙЉгІЖЬЦкГдНєЃЌУРЙњДѓЖЙЯжЛѕЪаГЁМлИёвЛЖШМсЭІЁЃвРФПЧАЕФЧщПіРДПДЃЌЪЎвЛдТЗнВПЗжНЛвзШеДѓЖЙЦкЛѕШдШЛЮЇШЦЬьЦјГДзїЃЌЬиБ№ЪЧЪЎвЛдТЗнЩЯАыдТЁЃДгФПЧАЕФЬьЦјЧщПіРДПДЃЌЬьЦјТдгаКУзЊЃЌЯТжм(11дТ2ШеЕБжм)ЬьЦјНЋБфЕУИЩдяЃЌгаРћгкДѓЖЙЪеИюЃЌЖдЦкМлаЮГЩбЙСІЁЃ

ЁЁЁЁЖјЪЎвЛдТЗнФЯУРДѓЖЙе§ДІгкВЅжжМОНкЃЌФПЧААЭЮївбЭъГЩ30%зѓгвЕФВЅжжЃЌАЂИљЭЂвВНЋПЊЪМДѓЙцФЃВЅжжЃЌаЮЪЦСМКУЁЃАЭЮїбаОПЛњЙЙSafrasБэЪОЃЌ2009ФъАЭЮїДѓЖЙжжжВУцЛ§дЄМЦЮЊ2,280ЭђЙЋЧъЃЌИпгкДЫЧАдЄВтЕФ2260ЭђЙЋЧъЁЃ2008ФъАЭЮїДѓЖЙжжжВУцЛ§ЮЊ2170ЭђЙЋЧъЁЃ2010ФъДѓЖЙВњСППЩФмдіжС6480ЭђЖжЃЌИпгк2009ФъЕФ5730ЭђЖжЁЃАЂИљЭЂЕФДѓЖЙжжжВУцЛ§дЄЦквВНЋдіМгЃЌРДФъВњСПвВНЋгаЫљЬсИпЃЌзмЬхЩЯЃЌФПЧАдЄЦкФЯУРДѓЖЙЕФжжжВУцЛ§НЯЭљФъДѓЗљЬсИпЃЌетНЋдЄЪОзХдкЬьЦје§ГЃЕФЧщПіЯТЃЌРДФъФЯУРДѓЖЙНЋДѓЗљдіМгЃЌЫљвдЪЎдТЗнЙигкФЯУРДѓЖЙжжжВЧщПіЕФКУЛЕвВЪЦБигАЯьзХДѓЖЙЦкЛѕЕФзпЯђЁЃ

ЁЁЁЁЪеИюНјЖШ

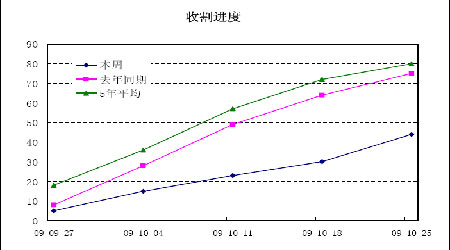

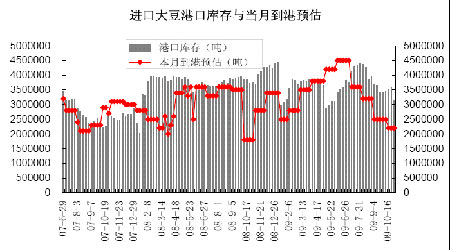

ЁЁЁЁ(Ш§)еўИЎЪеДЂеўВпЁЂДѓЖЙНјПкСПМАИлПкПтДц

ЁЁЁЁМЬШЅФъеўИЎЖдгкЙњВњДѓЖЙЪеДЂвдРДЃЌМлИёШЗЪЕЪмЕНСЫвЛЖЈЕФжЇГХЃЌЖјНёФъдйДЮЮЊСЫБЃЛЄХЉУёЕФРћвцЬЇИпМлИёЃЌЙњМвдЄЦкдйДЮЪеДЂвдЭаЪаЁЃАДееФПЧАЕФЧщПіРДПЊЃЌНёФъЪеДЂЛљБОвбГЩЖЈОжЃЌЕЋЪЧеўВпШдШЛУЛгаОпЬхЛЏМАе§ЪНЙЋВМЃЌЪаГЁдЄЦкНёФъЕФЪеДЂМлИёдк3740дЊ/ЖжзѓгвЃЌНЯШЅФъУПЖжЬсИп40ПщЧЎЃЌМјгкетжждЄЦкЃЌЖЋББХЉУёЦеБщБэЯжГіСЫЯЇЪлЕФаФЬЌЃЌЕШД§МлИёЩЯеЧЁЃЫљвдЪЎвЛдТЗнЪеДЂеўВпФмЗёОпЬхГіЬЈЃЌвдМАОпЬхЕФЪеДЂСПКЭМлИёвВНЋБиЖЈЯожЦДѓЖЙМлИёЕФДѓЗљЯТЕјЁЃ

ЁЁЁЁОХдТЗнЮвЙњДѓЖЙНјПкСП275ЭђЖж(КЃЙизмЪ№Ъ§Он)ЃЌБШЩЯФъЭЌЦкМѕЩйСЫ33%ЃЌДДЯТСЫНёФъЦљНёЮЊжЙЕФзюЕЭЕЅдТНјПкЫЎЦНЁЃЖјдЄЦкЪЎдТЗнНјПкСПНЋШдДІгкЕЭЮЛ300ЭђЖжзѓгвЃЌетжжЧщПіЪЙЕУЮвЙњДѓЖЙИлПкПтДцСПДІгкЕЭЮЛЃЌвбОМѕЩйЕН200-300ЭђЖжЕФЫЎЦНЁЃетЪЦБиЖдМлИёаЮГЩвЛЖЈЕФжЇГХЃЌДѓЖЙНјПкСПдЄЦкдкФъЕзПЩФмжиЗЕ400ЭђЖжУПдТЕФНјПкСПЃЌЪЕЯжБЈИДадЗДЕЏЁЃ

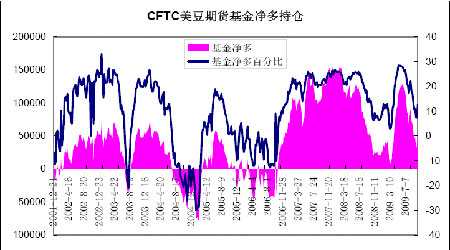

ЁЁЁЁ(ЫФ)ЛљН№ГжВжЖЏЬЌЃЌУРдЊЁЂдгЭКѓЦкзпЪЦ

ЁЁЁЁИљОнcftcБЈИцЯдЪОЃЌдкНижЙ10дТ27ШеетжмЃЌЛљН№МѕГжДѓЖЙЖрЕЅ11261ЪжЃЌЭЌЪБМѕГжПеЕЅ15594ЪжЃЌЛљН№ОЛЖрЕЅгЩЩЯжмЕФ70132ЪждіжСБОжмЕФ74465ЪжЁЃЭЖЛњЛљН№дкДѓЖЙЩЯЕФЦкЛѕКЭЦкШЈОЛЖрЕЅгЩЩЯжмЕФ75423ЪжМѕжСБОжмЕФ73022ЪжЁЃжИЪ§ЛљН№дкДѓЖЙЦкЛѕКЭЦкШЈЩЯЕФОЛЖрЕЅгЩЩЯжмЕФ150235ЪждіжСБОжмЕФ154215ЪжЁЃЛљН№ГжВжЯдЪОЃЌЛљН№дкДѓЖЙЩЯЕФОЛЖрГжВжШддкдіМгЃЌКѓЦкЖдМлИёЩЯаааЮГЩвЛЖЈЕФБЃжЄЁЃ

ЁЁЁЁУРдЊЁЂдгЭЕФКѓЦкзпЪЦЙиЯЕЕНећИіЩЬЦЗЪаГЁЕФКѓЦкзпЪЦЁЃвРУРдЊРДЫЕЃЌЦфЧПШѕжБНгЪмУРЙњОМУИДЫезДЬЌЕФгАЯьЃЌУРЙњЙЋВМЕФШ§МОЖШGDPЪ§ОнКУгкдЄЦкЕьЖЈСЫОМУИДЫеЕФЧїЪЦЃЌЕЋЪЧШдгаЦфЫћЕФЪ§ОнНЯВюЃЌЮвУЧШЯЮЊОМУЪЧдкИДЫеЙ§ГЬжаЃЌЕЋЪЧИДЫеЕФЙ§ГЬеЯАжижиЃЌЖјЗДгГдкУРдЊЕФзпЪЦЩЯОЭЪЧЦ№Ц№ТфТфЃЌДгГЄЦкРДПДЃЌУРЙњЯрЖдЦфЫћОМУЬхЕФЯрЖдШѕЪЦОіЖЈзХУРдЊГЄЦкЪЧИіЯТЕјЕФЙ§ГЬЃЌЖдЩЬЦЗЪЧИіжЇГХЁЃЖјдгЭШДЪЧНшжњОМУИДЫеЕФЭЦСІЃЌБэЯжЯрЖдЧПЪЦЃЌКѓЦкЮвУЧШЯЮЊдгЭвВНЋБэЯжЧПЪЦЃЌДјЖЏећИіЩЬЦЗМЬајБэЯжЧПЪЦЁЃ

ЁЁЁЁЫФЁЂКѓЦкЪаГЁеЙЭћ

ЁЁЁЁзлЩЯЫљЪіЃЌУРЙњДѓЖЙВњСПДДМЭТМКЭдЄЦкФЯУРВњСПДѓЗљдіМгЕФЧщПіЯТШЋЧђДѓЖЙЙЉашНЯЮЊПэЫЩЃЌШЛЪЎвЛдТЗнУРЖЙЪеИюЧщПіЁЂФЯУРжжжВЧщПівдМАжаЙњДѓЖЙЕФЪеДЂеўВпНЋЮЊДѓЖЙЦкМлДјРДКмДѓЕФВЛШЗЖЈадЃЌдйепЃЌУРдЊЁЂдгЭЫЦгаЖЬЦкзЊЯђПЩФмЃЌЮвУЧШЯЮЊЪЎвЛдТЗнЃЌЖЬЦкРћЖрвђЫиПЩФмНЋНЅЧїЕЛЏЃЌгАЯьДѓЖЙЦкМлЕФРћПевђЫиНЋж№НЅЯдЯжЃЌЦкМлГабЙЯТЕјЃЌдЄЦкУРЖЙ880-1000ЃЌСЌЖЙ3500-3750МфВЈЖЏЁЃ

ЁЁЁЁжааХНЈЭЖЦкЛѕбаОПЗЂеЙВП

ЁЁЁЁРюКЃИе

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ ЬьЦј

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОЭЗЬѕЁП СїИавпЧщИпЗЂЦк

- ББОЉ1ШеЦ№ЬсЧАЙЉХЏПЙКЎ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ ГшЮяЪРНч ЖЏТў

- ЁОгщРжЁП ЭѕзгЮФЭѕЫЗчГЮХ

- ГТСеЪЌМьБЈИцБОжмГіТЏ

- ЁОСхЩљЁП ЭѕЗЦ ЭѕСІКъ

- ИлЬЈКЯМ Beyond ДоНЁ

- ЁОАыМлЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄжЙЭб--ЩњЗЂ--Уюеа(ЪгЦЕ)

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄЕЈФвЯЂШт--ЃАЃЙТЬЩЋСЦЗЈ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄЫЏОѕМѕЗЪ--ЪнЕНФуМтНа

- ЁЄАзЗЂЁЊЭбЗЂЁЊСЦаЇЧЉдМ

- ЁЄЫЎЙћМѕЗЪ--дНГддНЪнЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХСН№Щ-ФдЮЎЫѕ-ЙњМЪЭЛЦЦ

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄЧяМОХЎадЗсаи--БиПДЃЁ