аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ЬЧЛсЬтВФНјааГДзї КѓЪаааЧщжЕЕУЦкД§

ЁЁЁЁЪаГЁНЙЕу

ЁЁЁЁБОжмЛиЙЫ

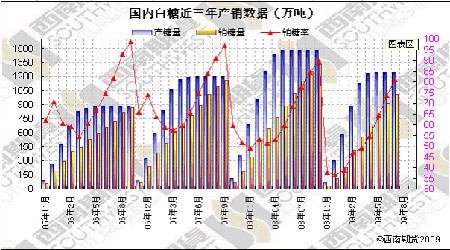

ЁЁЁЁгЩгкжЇГХЬЧМлЕФвЛЯЕСаРћКУвђЫиж№НЅБЛЪаГЁЯћЛЏЃЌдкШБЗІНјвЛВНРћКУДЬМЄЕФЧщПіЯТЃЌЪаГЁПДеЧЕФЖЏСІе§ж№НЅМѕШѕЁЃЩЯжмЙњМЪЬЧМлГхИпЪЇРћКѓдйЖШЛиТфЃЌећЬхЩЯШддк22-25ЧјМфФкЮЌГже№ЕДзпЪЦЁЃжмЮхICEЬЧЪадЬЧЦкЛѕМлИёаЁЗљЩЯеЧЃЌ1003ЦкдМЩЯеЧ4ИіЕуЃЌЪегк23.12УРЗжЃЌжмЕјЗљЮЊ4.02%ЃЛ1005ЦкдМЯТЕј1ИіЕуЃЌЪегк22.13УРЗжЃЌжмЕјЗљЮЊ3.59%ЁЃДгЛљБОУцРДПДЃЌАЭЮїНќЦкГжајНЕгъНЋЕМжТИЪесЩњВњНјЖШЗХТ§КЭИЪесГіЬЧТЪЯТНЕЃЌгаЙиЛњЙЙвбОЯТЕї09-10еЅМОАЭЮїИЪесВњСПЃЌдЄМЦЦфВњСПНЋДгНёФъ7дТЗндЄМЦЕФ5.50вкЖжНЕжС5.40вкЖжЕФЫЎЦНЃЌВЛЙ§ИУЪ§зжШдНЯ08-09жЦЬЧФъдіГЄ7%ЁЃОнICEНЛвзЫљЙЋВМЕФЪ§ОнЯдЪОЃЌНижС10дТ20ШеЃЌICEЬЧЪаЕФГжВжзмСПдіМгСЫ14338ЪжЃЌМѕжС774878ЪжЁЃЦфжаЃЌЗЧЩЬвЕадЖрЭЗГжВжМѕЩй4240ЪжЃЌМѕжС218096ЪжЃЛПеЭЗМѕЩй6392ЪжЃЌМѕжС37132ЪжЁЃ

ЁЁЁЁгЩгкДІдкаТОЩеЅМОНЛЬцЪБЦкЃЌГТЬЧЕФбЙСІвдМАаТеЅМОЕФВњСПж№НЅГЩЮЊЕБЧАЪаГЁЙизЂЕФНЙЕуЃЌЖјНќЦкЙњМЪЬЧМлЕФзпЪЦЖдЙњФкЬЧМлЕФгАЯьУїЯддкМѕШѕЁЃжмвЛжЃЬЧ1005КЯдМаЁЗљЕЭПЊКѓБЛДѓЗљРЩ§ЃЌХЬжаЛЙвЛЖШДЅМАеЧЭЃАхЃЌжиаТеОЩЯ60ШеОљЯпЃЌГЩНЛСПКЭГжВжСПЖМДѓЗљдіМгЃЌДђЦЦСЫНќЦкКсХЬећРэЕФШѕЪЦИёОжЃЛжмЖўжЃЬЧЮДФмбгајеЧЪЦЃЌЕЭПЊЕЭзпЃЌ60ОљЯпдйЖШЪЇЪиЃЛжмШ§МЬајЯТДьЃЌзюЕЭЕјжС4460ЃЛжмЫФжЃЬЧЮЌГже№ЕДзпЪЦЃЛжмЮхжЃЬЧжЙЕјЛиЩ§ЃЌЕЋЩЯЗНШдУцСйНЯДѓзшСІЃЌЧвГжВжСПДѓЗљМѕЩйЃЌМѕЩйСЫНќ5ЭђЪжЁЃ

ЁЁЁЁЯжЛѕЪаГЁЗНУцЃЌФЯФўМЏЭХБЈМл4150дЊ/ЖжЃЌГжЮШЃЛСјжнМЏЭХБЈМл4200дЊ/ЖжЃЌЯТЕї50дЊ/ЖжЃЛгыДЫЯрЗДЃЌИїВњЧјЩЬМвЗзЗзЯТЕїБЈМлЁЃДЫЭтЃЌаТНЎЩйСПаТЬЧПЊЪМЩЯЪаЃЌБЈМл4100-4120дЊ/ЖжЁЃВњЯњЧјГЩНЛЦеБщЯдЕУЧхЕЁЃ

ЁЁЁЁЪаГЁЗжЮі

ЁЁЁЁвЛЁЂ09/10еЅМОВњЧјПЊеЅНјЖШЗжЮіЃК

ЁЁЁЁ1ЁЂББЗНВњЧј

ЁЁЁЁНижСБОжмФЉЃЌаТНЎ14МвЬЧГЇвбга13МвЬЧГЇПЊЛњЩњВњЃЌФПЧАНігаИЃКЃЬЧГЇЮДПЊЛњЩњВњЃЌИУЬЧГЇМЦЛЎгкБОдТ26ШеПЊЛњЩњВњЃЌИУЬЧГЇЩЯвЛжЦЬЧЦкЩњВњЦкНЯЖЬЃЌБОжЦЬЧЦкЃЌИУЦѓвЕЩњВњЦкгаЭћдіМгжСвЛИіАыдТзѓгвЁЃЯжИїЬЧГЇЩњВњЧщПіНЯе§ГЃЃЌЬ№ВЫКЌЬЧЁЂГіЬЧТЪИпгкЩЯвЛжЦЬЧЦкЁЃШЋЧјЪГЬЧЙРВњСПЗНУцЮоЕїећЃЌгаЙиЗНУцШдЮЌГждЫљЙРВтЕФ38ЭђЖжзѓгвЕФЪ§зжЁЃКкСњНФПЧАвбга5МвЬЧГЇПЊеЅЃЌЪЃгрЬЧГЇНЋдйКѓЦкТНајПЊеЅЁЃ

ЁЁЁЁ2ЁЂФЯЗНВњЧј

ЁЁЁЁДгФПЧАСЫНтЕФЧщПіПДЃЌдк11дТЩЯбЎдЄМЦЙуЮїФЯФўесЧјНЋЛсга1-2МвЬЧГЇПЊеЅЁЃ11дТжабЎ11МвПЊеЅЁЃЖјНјШы11дТЯТбЎжЎКѓЃЌЙуЮїНЋгРДЬЧГЇДѓЙцФЃМЏжаПЊеЅЕФИпЗхЃЌдЄМЦдкДЫЦкМфЙуЮїНЋЛсгаНќ50МвЬЧГЇПЊеЅЃЌЕН12дТЩЯбЎЙуЮїдЄМЦЛЙНЋга20ЁЊ25МвЬЧГЇПЊеЅЃЌ12дТжабЎжЎКѓЃЌдЄМЦЙуЮїЩаЮДПЊеЅЕФЬЧГЇжЛЪЃЯТ10МвзѓгвЁЃ09/10еЅМОЙуЮїдЄМЦга101МвЬЧГЇПЊЛњЩњВњЁЃ

ЁЁЁЁдЦФЯЗНУцЃЌвђЪмИЪесжжжВУцЛ§МѕВњвдМАШыеЅСПМѕЩйдЄЦкгАЯьЃЌаТеЅМОШЋЪЁЬЧГЇзюдчПЊеЅЪБМфдЄМЦЭЦГйЕН11дТФЉжС12дТГѕЃЌНЯЩЯеЅМОЭЦГйАыИідТзѓгвЁЃ

ЁЁЁЁ09/10еЅМОДѓЖрЪ§ЬЧГЇШдШЛбЁдёдк11дТжабЎжЎКѓПЊеЅЃЌжївЊЪЧгЩгкФПЧАВПЗжЕиЧјЕФИЪесЬЧЗнШдШЛДІгквЛИіЯрЖдЦЋЕЭЕФЫЎЦНЃЌЮЊСЫИќгааЇЕФЛ§РлЬЧЗнЃЌЪЕЯжИпЬЧИпВњЕФФПБъЃЌЭЌЪБвВЮЊИќКУЕФЙлВьаТЬЧМлИёБфЛЏКѓдйЪЪЪБзіГіЕїећЃЌЖрЪ§ЬЧГЇгавтНЋПЊеЅЪБМфбЁдёдк11дТЯТбЎжС12дТЩЯбЎЦкМфЁЃ

ЁЁЁЁНёФъВњЧјеЅМОЕФЦеБщЭЦГйвЛЗНУцгаРћгкЭиеЙГТЬЧЕФЯњЪлЪБМфЃЌЛКНтГТЬЧбЙСІЃЌЕЋСэвЛЗНУцгЩгкеЅМОЕФЭЦГйвВИјКѓЦкВњСПДјРДСЫКмДѓЕФБфЪ§ЁЃ

ЁЁЁЁЖўЁЂ09/10еЅМОжжжВУцЛ§КЭВњСПЗжЮіЃК

ЁЁЁЁИљОнФПЧАШЋЙњВњЧјЙЋВМЕФЪ§ОнЯдЪОЃЌББЗНЬ№ВЫВњЧјМѕВњвбОГЩЖЈОжЃЌжжжВУцЛ§ДѓжТМѕЩйСЫ150ЭђФЖзѓгвЃЌМѕЗљдк10%зѓгвЃЌШЛЖјЦфШЅФъзмВњСПНіЮЊ90.13ЭђЖжЃЌНіеМШЋЙњзмВњСПЕФ7%ЃЌЦфВњСПБфЛЏЖдШЋЙњгАЯьВЂВЛЪЧКмДѓЃЌЙиМќЛЙЪЧЕУПДФЯЗНВњЧјВњСПБфЛЏЧщПіЁЃДгФПЧАЙЋВМЕФЪ§ОнРДПДЃЌФЯЗНИЪесВњЧјжжжВУцЛ§ДѓдММѕЩйСЫ156.9ЭђФЖзѓгвЃЌНЯЩЯеЅМОМѕЩйСЫ5.8%зѓгвЁЃЦфжаЃЌгЩгкЙуЮїБОеЅМОИЪесЕФГіУчЧщПігаЫљЛжИДЃЌЫфШЛ09/10еЅМОжжжВУцЛ§гаЫљМѕЩйЃЌЕЋЪЧГіЯжСЫЛжИДаддіГЄЕФМЃЯѓЃЌВњСПдЄМЦдк820ЭђЖжЃЌНЯ08/09еЅМОдіГЄСЫ7.4%ЁЃдЦФЯжжжВУцЛ§ЮЊ443.03ЭђФЖНЯЩЯФъ457.22ЭђФЖЃЌМѕЩй14.19ЭђФЖЃЌМѕЗљ3.1%ЁЃЪаГЁдЄМЦЃЌвђЪмИЪесжжжВУцЛ§МѕВњвдМАШыеЅСПМѕЩйдЄЦкгАЯьЃЌ09/10еЅМОВњСПНЕжС200ЭђЖжзѓгвЁЃдЄМЦФЯЗНЦфЫћВњЧјВњСПБфЛЏВЛДѓЁЃОЁЙмШчДЫЃЌжжжВУцЛ§ЕФМѕЩйВЂВЛвтЮЖзХВњСПЕФМѕЩйЃЌЛЙашЙизЂИЪесЕФЕЅВњКЭЛьКЯГіЬЧТЪЧщПіЁЃДгФПЧАИЪесЕФЩњГЄЧщПіРДПДЃЌеЧЪЦТдКУгкШЅФъЭЌЦкЫЎЦНЃЌШчЙћКѓЦкеЧЪЦвРШЛКмКУЃЌИЪесКЌЬЧТЪгаЭћЬсИпЁЃШЛЖјКѓЦкШдгааэЖрВЛШЗЖЈадвђЫиДцдкЃЌгШЦфЪЧФъЕзЕФЫЊЖГджКІЬьЦјЃЌЫќНЋбЯжигАЯьЬЧЕФВњСПЁЃДЫЭтЃЌгавЛЕуЮвУЧШдВЛФмКіЪгЕФЪЧНёФъДІдкЬЧЕФЕкЖўИіМѕВњжмЦкжЎФкЁЃ

ЁЁЁЁЭМвЛЃК09/10еЅМОжжжВУцЛ§

|

ВњЕи |

08/09еЅМО |

09/10еЅМО |

МѕЩй |

МѕЗљЃЈ %ЃЉ |

|

ЙуЮї |

1580 |

1500 |

80 |

-5.0% |

|

дЦФЯ |

457.22 |

443.03 |

14.19 |

-3.1% |

|

ЙуЖЋ |

209 |

199 |

10 |

-4.8% |

|

КЃФЯ |

128 |

115 |

13 |

-10.2% |

|

ИЃНЈ |

11.89 |

8.9 |

2.99 |

-25.1% |

|

аТНЎ |

124 |

100 |

24 |

-19.4% |

|

ФкУЩЙХ |

58 |

28 |

28 |

-48.3% |

|

КкСњН |

160 |

63.06 |

96.94 |

-60.6% |

|

КЯМЦ |

2715.89 |

2406.99 |

306.9 |

-11.3% |

ЁЁЁЁЭМЖўЃК09/10еЅМОМИДѓжїВњЧјВњСПдЄВт

|

ВњЕи |

08/09еЅМО |

09/10еЅМОЃЈдЄВтЃЉ |

БфЛЏ |

ЗљЖШЃЈ %ЃЉ |

|

ЙуЮї |

763 |

820 |

+57 |

7.4% |

|

дЦФЯ |

223.52 |

200 |

-23.52 |

-5.2% |

|

аТНЎ |

41.23 |

38 |

-3.23 |

-7.8% |

|

КкСњН |

28.5 |

10 |

-18.5 |

-65% |

|

ФкУЩЙХ |

15.5 |

9 |

-6.5 |

-42% |

ЁЁЁЁЯТжмеЙЭћЃК

ЁЁЁЁДгЩЯжмжЃЬЧЕФзпЪЦРДПДЃЌжЃЬЧШдДІдке№ЕДећРэИёОжжЎжаЃЌНзЖЮадЕФЕзВПЛљБОШЗСЂЃЌКѓМЬЯТЕјПеМфвбВЛЪЧКмДѓЁЃДгЛљБОУцРДПДЃЌФПЧАе§ДІдкаТОЩеЅМОИќЬцЪБЦкЃЌЫцзХГТЬЧбЙСІЕФж№ВНЪЭЗХЃЌНЋЮЊаТЬЧМлИёМлзівЛИіНЯКУЕФЦЬЕцЁЃДгММЪѕУцРДПДЃЌжЃЬЧФПЧАШдДІдкЦЋПеЕФИёОжжЎжаЃЌдк60ШеОљЯпКЭ4600ЕуДІШдгаНЯДѓбЙСІЃЌЕЋЩЯЗНХзбЙж№ВНдкМѕЧсЃЌЕзВПе§дкВЛЖЯЬЇИпЃЌКѓЦкЙизЂжЃЬЧФмЗёдйДЮжиЗЕ60ШеОљЯпЩЯЗНЁЃЯТжмзюжЕЕУЪаГЁЙизЂЕФЮовЩОЭЪЧвЛФъвЛЖШЕФШЋЙњЬЧаЛсвщЃЌДЫДЮЬЧЛсДЋДяЕФгаЙи09/10еЅМОЪГЬЧВњСПЕФаХЯЂЮовЩНЋЖдЬЧМлКѓЦкзпЪЦЦ№ЕНжСЙиживЊЕФзїгУЃЌЪаГЁЛђНЋЛсЖдЬЧЛсЬтВФНјааГДзїЃЌЯТжмЬЧЛсааЧщжЕЕУЦкД§ЁЃ

ЁЁЁЁЭМШ§ЃКАзЬЧВњЯњЪ§ОнЭМ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ ЬьЦј

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОАыМлЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП жибєНк аДец

- ГЌМЖУїаЧ гФФЌИуаІ ПсГЕ

- ЁОгщРжЁП ОЦОЎЗЈзгНёЪмЩѓ

- ШЋЧђНмПЫбЗУдЭЌЪБЬјЮш

- ЁОСхЩљЁП ГТоШбИ КѓЯв

- ХЗУРКЯМ еХОДаљ ЮщАл

- ЁОЭЗЬѕЁП гЭМлПЩФмБОдТеЧ

- АЭИёДяБЌеЈжТЮвЪЙЙнЪмЫ№

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄУРШщ--Зсаи--РЯЙЋзюАЎЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄАзЗЂвЛЭбЗЂвЛЧЉдМжЮСЦ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄПкГєЁЊПкЧЛРЃбёЁЊаТСЦЗЈ

- ЁЄбќзЕВЁОБзЕВЁ-Б№РФгУвЉЃЁ

- ЁЄБЧбз--бЪбз--НтОіУюеаЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХСН№Щ-ФдЮЎЫѕ-ЙњМЪЭЛЦЦ

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄЧПжБ--ЙЧЫшбз--аТЭЛЦЦЃЁ