аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ЙЉашУЌЖмШевцМгОч ИжМлЗДзЊЮЊЪБНЯдч

ЁЁЁЁБОжмЛиЙЫ

ЁЁЁЁдкЩЯжмОРњСЫвЛТжЗДЕЏжЎКѓЃЌБОжмТнЮЦИждкжмвЛГхИпЛиТфжЎКѓЃЌж№НЅеЙПЊСЫКсХЬе№ЕДзпЪЦЃЌзюИпДЅМА3961дЊЃЌзюЕЭжС3810дЊЃЌећЬхРДПДЃЌБОжмТнЮЦИжвд1.62%ЕФЗљЖШЪееЧжС3891дЊЃЌЯпВФЕФзпЪЦгыТнЮЦИжЛљБОвЛжТЃЌећЬхРДПДЃЌЯпВФвд1.68%ЕФЗљЖШЪееЧжС3744дЊЁЃ

ЁЁЁЁЪаГЁЗжЮі

ЁЁЁЁБОжмИжМлЕФЗДЕЏднЪБИцвЛЖЮТфЃЌОЁЙмЖрЭЗВЛЖЯЗЂЦ№ГхЛїЃЌЕЋЦфЩЯЙЅЕФЖЏСІж№НЅМѕШѕЃЌЭЌЪБПеЭЗЕФЬЌЖШвВЗЧГЃЕФМсОіЃЌЩЯЗНЕФбЙСІвВж№НЅдіДѓЃЌСюИжМлднЪБДІгке№ЕДЕФИёОжжЎжаЁЃЖрПеЫЋЗНдкМЄСвЕФељЖсжЎжаЃЌЛЅВЛЯрШУЁЃ

ЁЁЁЁвЛЗНУцЃЌжюЖрЕФРћЖрвђЫижЇГХЖрЭЗСЌајЩЯЙЅЁЃ

ЁЁЁЁЦфвЛЃЌОМУзДПіж№НЅЦѓЮШЛиЩ§ЃЌзмЬхаЮЪЦЛ§МЋЯђКУЁЃНќШеЃЌЭГМЦОжЙЋВМСЫвЛЯЕСаЧАШ§МОЖШЕФОМУЪ§ОнЃЌЯдЪООМУж№НЅЦНЮШЛиЩ§ЁЃЪ§ОнЯдЪОЃЌЧАШ§МОЖШЙњФкЩњВњзмжЕ217817вкдЊЃЌАДПЩБШМлИёМЦЫуЃЌЭЌБШдіГЄ7.7%ЃЌБШЩЯАыФъМгПь0.6ИіАйЗжЕуЃЛЧАШ§МОЖШЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіГЄ8.7%ЃЛЧАШ§МОЖШЃЌШЋЩчЛсЙЬЖЈзЪВњЭЖзЪ155057вкдЊЃЌЭЌБШдіГЄ33.4%ЃЌдіЫйБШЩЯФъЭЌЦкМгПь6.4ИіАйЗжЕуЁЃЦфжаЃЌГЧеђЙЬЖЈзЪВњЭЖзЪ133177вкдЊЃЌдіГЄ33.3%ЃЌЧАШ§МОЖШЃЌЛљДЁЩшЪЉЭЖзЪ(ВЛАќРЈЕчСІ)діГЄ52.6%ЃЌЧАШ§МОЖШЃЌЗПЕиВњПЊЗЂЭЖзЪ25050вкдЊЃЌЭЌБШдіГЄ17.7%ЃЌдіЫйБШЩЯАыФъМгПь7.8ИіАйЗжЕуЃЛЧАШ§МОЖШЃЌОгУёЯћЗбМлИёКЭЩњВњМлИёЭЌБШЯТНЕ1.1%КЭ6.5%ЃЌНЕЗљЫЋЫЋЪееЃЌЭЌЪБЛЗБШгЩНЕзЊЩ§ЃЛСэЭтЃЌЛѕБвЙЉгІСППьЫйдіГЄЃЌ9дТФЉЃЌЙувхЛѕБвЙЉгІСП(M2)грЖю58.5ЭђвкдЊЃЌЭЌБШдіГЄ29.3%ЃЌБШЩЯФъФЉМгПь11.5ИіАйЗжЕуЃЌЯСвхЛѕБвЙЉгІСП(M1)грЖю20.2ЭђвкдЊЃЌдіГЄ29.5%ЃЌМгПь20.5ИіАйЗжЕуЃЌЪаГЁЛѕБвСїЭЈСП(M0)грЖю36788вкдЊЃЌдіГЄ16.0%ЃЌМгПь3.3ИіАйЗжЕуЁЃЯђКУЕФОМУЛЗОГЮЊећИіЩЬЦЗЗЂеЙЬсЙЉСЫвЛИіЮШЖЈЕФДѓЛЗОГЃЌЮЊЩЬЦЗЪаГЁЕФБЃМнЛЄКНЁЃ

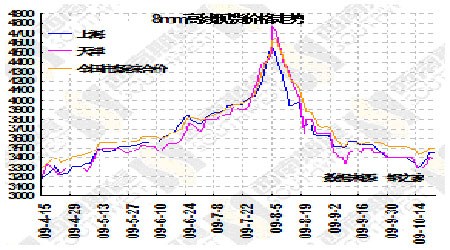

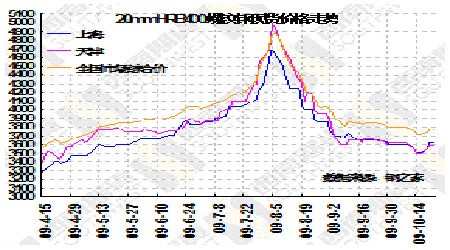

ЁЁЁЁЦфЖўЃЌГЩБОжЇГХСІЖШж№НЅдіЧПЁЃЯжЛѕНјПкЬњПѓЪЏМлИёж№НЅЛиЮШЃЌгЁЖШЗлПѓ(63.5%)ЭтХЬБЈМлвбгЩЧАЦкЕЭЕу80-81УРдЊ/ЖжЩЯеЧжС94-95УРдЊ/ЖжЁЃдЫЗбвВдк9дТ23ШеЬНЕзжЎКѓж№НЅЛиЩ§ЃЌНижЙ2009Фъ10дТ22ШеЃЌАЭЮїЭМАЭРЪжСББТи/БІЩНЕФКЃдЫЗбЩЯеЧжС31.46УРдЊ/ЖжЃЌгы9дТ23ШеЕФЕЭЕу21.13УРдЊ/ЖжЯрБШЃЌЛиЩ§10.33УРдЊЃЌЮїАФжСББТи/БІЩНЕФКЃдЫЗбЮЊ12.34УРдЊ/ЖжЃЌгы9дТ23ШеЕФЕЭЕу7.06УРдЊ/ЖжЯрБШЃЌЛиЩ§5.28УРдЊЁЃСэЭтЃЌВЈТоЕФКЃИЩЩЂЛѕжИЪ§вВДг2163ЕуЕФЕЭЕуж№НЅЛиЩ§ЃЌдйЖШеОЩЯ3000ЕужЎЩЯЃЌжС3001ЕуЁЃетаЉЖМЖдИжМлЙЙГЩвЛЖЈЕФжЇГХЁЃ

ЁЁЁЁСэвЛЗНУцЃЌОЁЙмЪмЕНРћЖрвђЫиЕФжЇГХЃЌИжМлСЌајЩЯГхЃЌЖдЩЯааЕФЖЏСІж№НЅМѕШѕЃЌж№НЅгЩЩЯжмПьЫйЕФЩЯааБфЮЊе№ЕДжЎЪЦЃЌжївЊЪЧЪмЕНвЛаЉРћПевђЫиЕФЖєжЦЁЃ

ЁЁЁЁЦфвЛЃЌЙЉашУЌЖмШевцМгОчЃЌВњФмЙ§ЪЃЖдИеадЕФЩЯаааЮГЩДђбЙЁЃОнЙњМвЭГМЦОжЭГМЦЪ§ОнЃЌ2009Фъ9дТЗнЮвЙњДжИжЁЂЩњЬњКЭИжВФВњСПЗжБ№ЮЊ5071ЭђЖжЁЂ4792ЭђЖжКЭ6116ЭђЖжЃЌЭЌБШЗжБ№діГЄ28.7%ЁЂ27.7%КЭ31.6%ЃЌДжИжШеОљВњСП169.03ЭђЖж/ЬьЃЌдйДДаТИпЁЃ1-9дТЗнЃЌДжИжЁЂЩњЬњКЭИжВФВњСПЗжБ№ЮЊ42040ЭђЖжЁЂ40631ЭђЖжКЭ50180ЭђЖжЃЌЭЌБШЗжБ№діГЄ7.5%ЁЂ11.1%КЭ12.4%ЁЃНсКЯНјГіПкЪ§ОнВтЫуЃЌ9дТЗнЙњФкЪаГЁДжИжКЭИжВФзЪдДЙЉгІСПЗжБ№ЮЊ5039ЭђЖжКЭ6060ЭђЖжЃЌЭЌБШЗжБ№діГЄ50.5%КЭ47.5%ЃЛ1-9дТЗнЙњФкЪаГЁДжИжКЭИжВФзЪдДЙЉгІСПЗжБ№ЮЊ42177ЭђЖжКЭ49947ЭђЖжЃЌЭЌБШЗжБ№діГЄ20%КЭ21.7%ЁЃЭЌЪБЃЌОнжаИжазюаТдЄВтЪ§ОнЯдЪОЃЌ10дТЩЯбЎЃЌЙњФкИжГЇДжИжШеЫЎЦНДяЕН169ЭђЖжЃЌИжМлМѕВњЕФЖЏзїГйГйВЛМћЃЌСюЙЉашУЌЖмШеЧїбЯОўЁЃ

ЁЁЁЁЦфЖўЃЌПтДцбЙСІФбвдгааЇЛКНтЁЃНижСЩЯжмФЉЃЌПтДцМЬајЛиЩ§ЃЌТнЮЦИжЕФПтДцвбДяЕН418.274ЭђЖжЃЌБШЩЯжмдіМг2.665ЭђЖжЃЌЛЗБШдіМг0.64%ЃЌЭЌБШдіМг78.05%ЃЛЯпВФЕФПтДцвбДяЕН138.789ЭђЖжЃЌБШЩЯжмдіМг3.055ЭђЖжЃЌЛЗБШдіМг2.25%ЃЌЭЌБШдіМг32.34%ЁЃУцЖдШчДЫИпЕФПтДцЃЌЖўДЮЁАШЅПтДцЛЏЁБЪЧВЛПЩБмУтЕФЃЌЭЌЪБББЗНж№НЅНјШыНЈжўЕМОЃЌвђДЫШЅПтДцЛЏЕФНјГЬВЂВЛФмвЛѕэЖјОЭЃЌашвЊвЛИіЙ§ГЬЃЌетНЋЖдИжМлаЮГЩбЙжЦЁЃ

ЁЁЁЁДгХЬУцЩЯРДПДЃЌЧАЦкЖрЭЗзЪН№СЌајЧПЪЦЭЦеЧЃЌБОжмвбж№НЅГіЯжЗІСІЕФМЃЯѓЃЌЖрЭЗЛёРћХЬж№НЅРыГЁЃЌЪЙЩЯЙЅЕФЖЏСІж№НЅМѕШѕЃЌЕЋПеЭЗЕФЬЌЖШвРШЛБШНЯМсЖЈЃЌЪМжеМсЪиеѓгЊЃЌвђДЫЩЯЗНЕФбЙСІж№НЅдіДѓЃЌЕМжТТнЮЦИжКЭЯпВФж№НЅЯнШые№ЕДЕФзпЪЦжЎжаЃЌНЈвщЭЖзЪепЙизЂЫЋЗНЕФСІСПЕФЖдБШЃЌЕШД§КЯЪЪЕФЪБЛњШыГЁЁЃ

ЁЁЁЁЪ§ОнЛузм

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ ЬьЦј

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОАыМлЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП жибєНк аДец

- ГЌМЖУїаЧ гФФЌИуаІ ПсГЕ

- ЁОгщРжЁП ОЦОЎЗЈзгНёЪмЩѓ

- ШЋЧђНмПЫбЗУдЭЌЪБЬјЮш

- ЁОСхЩљЁП ГТоШбИ КѓЯв

- ХЗУРКЯМ еХОДаљ ЮщАл

- ЁОЭЗЬѕЁП гЭМлПЩФмБОдТеЧ

- АЭИёДяБЌеЈжТЮвЪЙЙнЪмЫ№

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄУРШщ--Зсаи--РЯЙЋзюАЎЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄАзЗЂвЛЭбЗЂвЛЧЉдМжЮСЦ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄПкГєЁЊПкЧЛРЃбёЁЊаТСЦЗЈ

- ЁЄбќзЕВЁОБзЕВЁ-Б№РФгУвЉЃЁ

- ЁЄБЧбз--бЪбз--НтОіУюеаЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХСН№Щ-ФдЮЎЫѕ-ЙњМЪЭЛЦЦ

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄЧПжБ--ЙЧЫшбз--аТЭЛЦЦЃЁ