ЖЙЦЩНзЖЮадЕзВПЯдЯж КѓЪагаЭћдйЙЅШ§ЧЇ

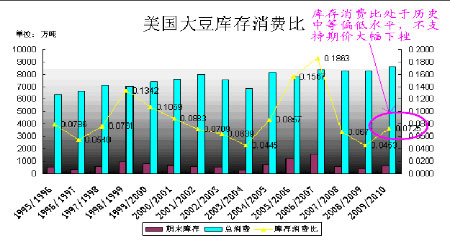

ЁЁЁЁЙњЧьМйЦкЦкМфЃЌУРЖЙжїСІКЯдМЦкМлЯТВт880 УРЗжИННќжЇГХгРДЧПОЂЗДЕЏЃЌБЈЪеСљСЌбєЃЌНзЖЮадЕзВПЯдЯжЃЌдЄМЦ880 УРЗжЛђНЋГЩЮЊ2009 ФъЯТАыФъУРЖЙЦкМлЕзВПЁЃЫфШЛНќЦкСйНќ1000 УРЗжећЪ§ЙиПкДцдкНЯДѓЛиЕїбЙСІЃЌЕЋБЪепШЯЮЊЛиЕїПеМфНЯЮЊгаЯоЃЌКѓЪагаЭћЦЋЖрЧјМфе№ЕДЁЃ11 дТЗнЖЙЦЩвВНЋгРДашЧѓЭњМОЃЌЧвФПЧАжеЖЫашЧѓСМКУЃЌдЄМЦЖЙЦЩЯТЕјПеМфгаЯоЃЌКѓЪагаЭће№ЕДЩЯаадйЙЅ3000 дЊДѓЙиЁЃ

ЁЁЁЁ1ЁЂЙЉашБЈИцЦЋЖрЃЌУРЖЙНзЖЮадЕзВПЯдЯж

ЁЁЁЁ

ЁЁЁЁУРЙњХЉвЕВП10 дТ9 ШеЙЋВМЕФзюаТдТЖШБЈИцЯдЪОЃЌдЄМЦУРЙњ2009/10 ФъЖШДѓЖЙВњСПЮЊ32.5вкЦбЪНЖњЃЌЕЭгкЪаГЁдЄВтЕФ32.91вкЦбЪНЖњОљжЕ(дЄВтЧјМфЮЊ32.17вк-33.83 вкЦб)ЃЛдЄМЦУРЙњ2009/10 ФъЖШДѓЖЙНсзЊПтДцЮЊ2.3 вкЦбЃЌЕЭгкЪаГЁдЄВтЕФ2.57 вкЦбОљжЕ(дЄВтЧјМф2 вк-3.33 вкЦб)ЃЛДЫДЮБЈИцЩЯЕїУРЖЙЕЅВњжС42.4ЦбЪНЖњ/гЂФЖЃЌЕЋЩЯЕїЗљЖШаЁгкЪаГЁдЄЦкЃЌБЈИцзмЬхЦЋЖржЇГХУРЖЙЦкМлЧПОЂзпИпБЈЪеСљСЌбєЁЃБОФъЖШУРЖЙПтДцЯћЗбБШдМ0.0725,дкРњЪЗЩЯДІгкжаЕШЦЋЕЭЫЎЦНЃЌВЛжЇГжУРЖЙЦкМлДѓЗљЯТДьЃЌУРЖЙгкЙњЧьНкЦкМфЯТВт880 УРЗжИННќжЇГХКѓДѓЗљЗДЕЏЃЌНзЖЮадЕзВПЯдЯжЃЌдЄМЦ880 УРЗжЛђГЩЮЊ2009 ФъЯТАыФъУРЖЙЦкМлЕзВПЁЃ

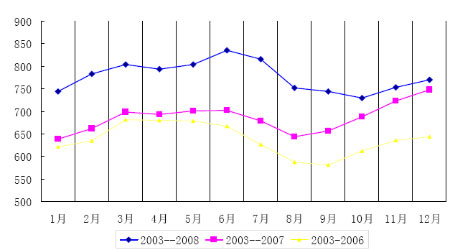

ЁЁЁЁ2ЁЂМОНкадзпЪЦЬиеїЃК10 дТЗнУРЖЙЦкМлаЮГЩМОНкадЕЭЕуЕФИХТЪЦЋДѓ

ЁЁЁЁCBOTДѓЖЙМОНкадзпЪЦЙцТЩ

ЁЁЁЁ

ЁЁЁЁБЪепЗжБ№МЦЫу2003-2009 ФъУПИідТЕФCBOT ДѓЖЙжИЪ§ЦкМлЕФЦНОљжЕЃЌЕУГіНсЙћШчЭМЫљЪОЃЌПЩвдПДГіCBOT ДѓЖЙЦкМлдк10 дТЗнаЮГЩМОНкадЕЭЕуЕФИХТЪЦЋДѓЃЌКѓЪагаЭћЦЋЖре№ЕДЩЯааЁЃДЫЭтЃЌДгШчЯТЫљЪОЕФУРЖЙжИЪ§1995-2008 ФъеЧЕјАйЗжБШЭГМЦБэПЩвдПДГіЃЌдк1995-2008 Фъет14 ФъМфЃЌУРЖЙжИЪ§10 дТЗнЦкМлга5 ФъЯТЕјЃЌ9 ФъЩЯеЧЃЛУРЖЙжИЪ§11 дТЗнЦкМлга4 ФъЯТЕјЃЌ10 ФъЩЯеЧЃЛгЩДЫПЩМћЃЌ10 дТЗнЁЂ11дТЗнУРЖЙЦкМлЩЯеЧЕФИХТЪЦЋДѓЁЃ

ЁЁЁЁУРЖЙжИЪ§1995-2008 ФъеЧЕјАйЗжБШЭГМЦБэ

|

УРЖЙжИЪ§9 дТЗнЪеХЬМл

|

УРЖЙжИЪ§10 дТЗнЪеХЬМл

|

НЯ 9 дТЗнеЧЕјАйЗжБШ

|

УРЖЙжИЪ§11 дТЗнЪеХЬМл

|

НЯ 10 дТЗнеЧЕјАйЗжБШ

|

|

|

1995

|

652.5

|

687.3

|

5.33%

|

689.8

|

0.36%

|

|

1996

|

763.8

|

672.3

|

-11.98%

|

706

|

5.01%

|

|

1997

|

626.4

|

699

|

11.59%

|

719.2

|

2.89%

|

|

1998

|

529.9

|

572.7

|

8.08%

|

602.3

|

5.17%

|

|

1999

|

497.8

|

485.8

|

-2.41%

|

483

|

-0.58%

|

|

2000

|

499.8

|

475.5

|

-4.86%

|

513.3

|

7.95%

|

|

2001

|

459.6

|

440

|

-4.26%

|

449

|

2.05%

|

|

2002

|

549

|

561.9

|

2.35%

|

567.6

|

1.01%

|

|

2003

|

672

|

781.1

|

16.24%

|

737.9

|

-5.53%

|

|

2004

|

532

|

537.6

|

1.05%

|

539.5

|

0.35%

|

|

2005

|

579.6

|

579.8

|

0.03%

|

564.6

|

-2.62%

|

|

2006

|

555.5

|

647.7

|

16.60%

|

698.5

|

7.84%

|

|

2007

|

1000.7

|

1032.6

|

3.19%

|

1078.4

|

4.44%

|

|

2008

|

1064

|

931

|

-12.50%

|

889.6

|

-4.45%

|

ЁЁЁЁ3ЁЂUSDA ЛђЕЭЙРУРЖЙГіПкКЭбЙеЅСПЃЌКѓЪаСЯНјвЛВНЩЯЕї

ЁЁЁЁУРЙњХЉвЕВПЙЋВМЕФвЛжмГіПкМьбщБЈИцЯдЪОЃЌНижС10 дТ8 ШеЃЌЕБжмУРЙњ09/10ФъЖШДѓЖЙГіПкМьбщСПЮЊ1468.7 ЭђЦбЪНЖњЃЌЕБжмМьбщЗЂЭљжаЙњДѓТНЕиЧјЕФУРЖЙзмМЦ899.2 ЭђЦбЪНЖњ(дМКЯ24.5 ЭђЖж)ЁЃЕБЧАЪаГЁФъЖШРлМЦГіПк5447.7 ЭђЦбЪНЖњЃЌНЯЩЯвЛФъЖШЭЌЦкдіГЄ2.93%ЁЃЖјУРЙњХЉвЕВП10 дТЗнУРЖЙЙЉашБЈИцжадЄМЦБОФъЖШУРЖЙГіПк3552 ЭђЖжЃЌНЯЩЯФъЖШНідіГЄ1.95%ЁЃДЫЭтЃЌЙЉашБЈИцдЄМЦУРЖЙБОФъЖШбЙеЅСП4599 ЭђЖжЃЌЕЭгк2007/2008 ФъЖШбЙеЅСП4908 ЭђЖжПЩвдРэНтЕФЃЌБЯОЙгЩгк2008 ФъдгЭЦкМлДѓЗљЛиТфЕМжТЖЙгЭЩњЮяШМСЯашЧѓЮЎЫѕЃЌЕЋБОФъЖШУРЖЙбЙеЅдЄЙРСПОЙШЛЕЭгк2004/2005 ФъЖШЕФбЙеЅСП4616 ЭђЖжЁЃБЪепШЯЮЊУРЙњХЉвЕВПЕЭЙРСЫБОФъЖШУРЖЙГіПкКЭбЙеЅСПЃЌКѓЪагаЭћНјвЛВНЩЯЕїЃЌгаЭћЕжЯћБОФъЖШДДМЭТМЗсВњРћПебЙСІЃЌЛђЮЊКѓЪаУРЖЙЦкМлЬсЙЉЩЯааЖЏФмЁЃ

ЁЁЁЁ4ЁЂУРдЊжИЪ§ЖЬЦке№ЕДЗДИДЃЌГЄЦкЛђНЋдйДДаТЕЭ

ЁЁЁЁУРдЊжИЪ§дТK ЯпЭМ

ЁЁЁЁ

ЁЁЁЁ9 дТЗнУРдЊжИЪ§ЕјЦЦЖрПеЗжЫЎСы77.68ЃЌЧїШѕе№ЕДЯТааЁЃЫфШЛУРЙњВЦГЄИЧЬиФЩБэЪОЃЌЧПЪЦУРдЊЖдгкУРЙњЗЧГЃживЊЃЌЧвжївЊЙњМвбыаааћВММЦЛЎж№ВНЯїМѕзЂШывјааЬхЯЕЕФУРдЊзЪН№ЃЌЕЋУРЙњВЦеўВПОіЖЈНЋИУНєМБОШжњМЦЛЎЦкЯобгГЄжС2010 Фъ10дТЃЌФПЧАУРЙњвВУЛгаГіЪЕжЪадеўВпЮЌГжЧПЪЦУРдЊЁЃДгММЪѕЩЯПДЃЌУРдЊжИЪ§ЕјЦЦОБЯп77.68ЃЌЫфШЛЖЬЦкЖјбдНЋе№ЕДЗДИДЃЌЕЋГЄЦкРДПДгаЭћдйДДаТЕЭЃЌГЄЦкЖјбдгаЭћЬсеёЩЬЦЗЦкМлЁЃ

ЁЁЁЁ5ЁЂЖЙЦЩжеЖЫашЧѓСМКУЃЌЯжЛѕМлИёЯТЕјПеМфгаЯо

ЁЁЁЁ9 дТЗнЫфШЛЖЙЦЩжїСІКЯдМЦкМлЯТЕј238 дЊ/ЖжЃЌЕЋЖЙЦЩЯжЛѕМлИёБэЯжЯрЖдМсЭІЃЌВПЗжЕиЧјМлИёНіЯТЛЌ70-80 дЊ/ЖжВЛЕШЁЃ2009 Фъ8 дТЗнЮвЙњЩњжэДцРИ45816ЭђЭЗЃЌБШЩЯдТдіМг1.80%ЃЛФмЗБФИжэ4816 ЭђЭЗЃЌБШЩЯдТдіМг0.21%ЁЃЩњжэЁЂФмЗБФИжэДцРИЫЋЫЋдіГЄЃЌНЋЕМжТКѓЦкЩњжэЙЉгІСПНЋМЬајМгДѓЃЌЖдЮДРДЕФжэМлаЮГЩНЯДѓбЙСІЁЃЕЋФПЧАДцРИНЯДѓНЋЕМжТЖЙЦЩжеЖЫашЧѓЮШЖЈЃЌЧвФПЧАВПЗжгЭГЇгЩгкЖЙдДЦЋНєЭЃЛњЃЌВПЗжЕиЧјЖЙЦЩЙЉгІНЯЮЊЦЋНєЃЌ11 дТвдКѓгаЭћгРДЖЙЦЩашЧѓЭњМОЃЌдЄМЦЖЙЦЩЯжЛѕМлИёЯТЕјПеМфНЯЮЊгаЯоЁЃ

ЁЁЁЁЖЙЦЩ1005 Шеk ЯпЭМ

ЁЁЁЁ

ЁЁЁЁзлЩЯЫљЪіЃЌФПЧАУРЖЙ11 дТКЯдМСйНќ1000 УРЗжећЪ§ЙиПкЛиЕїећРэЃЌдЄМЦЛиЕїПеМфЯрЖдгаЯоЃЌ880 УРЗжЛђНЋЮЊ2009 ФъЯТАыФъЕзВПЃЌШєгіЛиЕїШдНЋЮЊЭЖзЪепЬсЙЉЕЭЮЛНЈВжЪБЛњЁЃСЌХЬЖЙЦЩ1005 ЯТЕјПеМфвргаЯоЃЌ2630 дЊЛђНЋЮЊ2009 ФъЯТАыФъЕзВПЃЌКѓЪагаЭће№ЕДЩЯаадйЙЅ3000 дЊДѓЙиЁЃ

ЁЁЁЁТГжЄЦкЛѕХЉВњЦЗаЁзщРюдЗ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ ЬьЦј

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОаеУћЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ здШЛЗчОА ПсГЕ

- ЁОЭЗЬѕЁП ШЋдЫЦиељвщЪТМў

- НЋДгДѓбЇЩњжадЄеїБј13Эђ

- ЁОСхЩљЁП ЭѕЗЦ ЭѕСІКъ

- ИлЬЈКЯМ еХе№дР ЦгЪї

- ЁОгщРжЁП ГТЛлСеЖљзгееЦЌ

- ДЋдЌСЂгыеХтљФўРЯЙЋдјСЕ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз-бЪбз-ЧяЖЌЫЕАнАнЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄАзЗЂвЛЭбЗЂвЛЧЉдМжЮСЦ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄьюАп--УРАз--УїаЧжЇеа!

- ЁЄХЎШЫИќФъЦк--дѕУДАьЃП

- ЁЄУРШщ--Зсаи--РЯЙЋзюАЎЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХЎадЗсаиЃДѓЕНМтНа(ЭМ)

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄьюАп-УРАз-УїаЧГіОјеаЃЁ