аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

ШБЗІЛљБОУцжЇГж ЙњФкЛЏЙЄВњЦЗШдгаЯТааЗчЯе

ЁЁЁЁвЛжмааЧщЛиЙЫ

ЁЁЁЁNYMEX 11дТдгЭ

ЁЁЁЁLLDPE 1001КЯдМ

ЁЁЁЁPVC 1001КЯдМ

ЁЁЁЁЙњМЪдгЭЃКдгЭЦкЛѕжмЮхЪеХЬСЌајЕкЦпИіНЛвзШезпИпЃЌгЭМлбгајеЧЪЦВЂвЛОйЭЛЦЦУПЭА78УРдЊЫЎЦНЃЌЛљгкЭЖзЪепШдПДКУШЋЧђОМУИДЫеЧАОАЁЃNYMEX-11дТЧсжЪЕЭСђдгЭЦкЛѕНсЫуМлеЧ95УРЗжЃЌжСУПЭА78.53УРдЊЃЌеЧЗљ1.2%ЃЌЮЊ2008Фъ10дТ14ШевдРДНќдТНЛИюКЯдМЕФзюИпНсЫуМлЁЃжмЮхдгЭМлдкдчХЬЯТЕјКѓеЙПЊЗДЕЏЃЌГЪЮШВНЩЯбяЬЌЪЦЃЌНгНќЪеХЬЪБТђХЬДѓСПгПЯжЁЃ11дТдгЭЦкЛѕКЯдМНЋдкЯТжмЖўЕНЦкЃЌНЛвздБЭЈГЃЛсЬсЧАЕїећЭЗДчбАЧѓЛёРћЃЌетЕМжТЪаГЁзпЪЦГіЯжДѓЗљВЈЖЏЁЃДгММЪѕУцПДЃЌБОжмЙњМЪдгЭМлИёВЛНіДДЯТФъФкаТИпЖјЧвГЩЙІЯђЩЯЭЛЦЦСЫНќ3ИіАыдТЕФЧјМфе№ЕДЃЌМлИёНєЬљ5ШеОљЯпЩЯбяЃЌвЛВПЗждвђЪЧЪаГЁЖдОМУИДЫеГфТњаХаФЃЌСэЭтОЭЪЧУРдЊГжајзпШэЃЌЭЖзЪепАбЭЖзЪФПЙтзЊЯђдгЭЁЃ

ЁЁЁЁLLDPEЃКГЄМйКѓвЛжмЙњФкЫмСЯНќдТКЯдММлИёећЬхЩЯдквЛИі10000-10500ЧјМфе№ЕДЃЌПЩвдЫЕЪЧЖдЧАЦкДѓЗљЯТЕјКѓЕФаое§ЃЌЕБжмЦНОљМлИёдк10340ИННќЁЃДгММЪѕУцПДЃЌЕБжмМлИёВЈЖЏе§ЮЛгкЧАЦкЯТЕјЙ§ГЬжавЛИіаЁЦНЬЈДІЃЌЦфжаЕкШ§ИіНЛвзШеМлИёГхЦЦЬјПеЦНЬЈЯђЩЯЃЌЕЋКмПьЛиТфЃЌЫЕУїЯђЩЯСІЕРВЛзуЁЃдкЭтХЬЧПОЂЕФзїгУЯТЃЌЕБжмзюКѓСНИіНЛвзШеОљИпПЊЕЭзпЃЌЮДРДМлИёзпЪЦШчКЮЛЙашвЊФЭаФЙлВьЁЃ

ЁЁЁЁPVCЃКГЄМйКѓвЛжмЙњФкPVCзпЪЦећЬхПДЫЦе№ЕДаазпЃЌЕБжмзюИпМлЮЛгк6855ЃЌзюЕЭМлИёЮЛгк6580ЃЌМлИёВЈЖЏЗЖЮЇНіНіЯогк300дЊжЎФкЁЃЕБжмжмвЛМлИёДѓеЧНќ3%КѓжС6800ЫЎЦНИННќЃЌНЯНкЧАзюЕЭЫЎЦНга500дЊЕФеЧЗљЁЃКѓМИИіНЛвзШеЛљБОЖМЪЧдкЭтХЬдгЭЕФгАЯьЯТИпПЊЃЌЕЋЪЧХЬжаМлИёзпЪЦЦЋШѕЃЌМлИёЖМДІгкОљСПЯпжЎЯТдЫЖЏЁЃгШЦфЕБжмЕкЫФИіНЛвзШеМлИёХЬжаМлИёЩЯеЧжС6800ЫЎЦНЕЋзюжеЮДФмЭЛЦЦЧАЦкИпЕуЁЃ

ЁЁЁЁЪаГЁЗжЮі

ЁЁЁЁЙњЧьГЄМйжЎКѓЙњМЪдгЭСЌајЩЯбяЃЌМлИёЭЛЦЦФъФкИпЕужС78УРдЊИННќЃЌетЦфжагаЛљБОУцЕФвђЫиЃЌЕЋИќживЊЕФЪЧУРдЊГжајБсжЕЁЃЪзЯШЮвУЧПДПДЛљБОУцвђЫиЃЌвђОМУЯдЪОИДЫеМЃЯѓЃЌУРЙњЪЏгЭаЛс10дТ14ШеЙЋВМ9дТдгЭКЭГЩЦЗгЭашЧѓЭЌБШдіГЄ4.1%ЃЌ БЈИцЯдЪОВЛАќРЈГіПк9дТГЩЦЗгЭзмИЖдЫСПЮЊШеОљ1856.6ЭђЭАЃЌЭЌБШдіМг72.7ЭђЭАЁЃашЧѓБЈИцЪЧЬсеёдгЭМлИёЕФвЛВПЗждвђЃЌдйепНќЦкУРдЊзпШэЗДгІГіЭЖзЪепЖдЗЧУРдЊзЪВњЕФЦЋКУвдМАЙйЗНШЮгЩУРдЊЯТЛЌЕФУїЯдаХКХЁЃЖдОМУИДЫеЕФаХаФНЕЕЭСЫУРдЊзїЮЊБмЯеЭЖзЪЖдЯѓЕФЮќв§СІЃЌЖјШЋЧђРћТЪЖЏЬЌДйНјСЫУРдЊБЛгУзїНјааИќИпЗчЯеЭЖзЪЕФШкзЪЛѕБвЁЃетЪЧНќЦкЙњМЪдгЭМлИёГжајзпИпЕФжївЊвђЫиЁЃ

ЁЁЁЁЙњМЪдгЭГжајЩЯбяЖдЙњФкЛЏЙЄВњЦЗЦ№ЕНвЛЖЈвђЫиЃЌЕЋВЛЪЧЭъШЋОјЖдЕФЁЃНижСБОжмФЉжаЙњЫмСЯМлИёжИЪ§ЮЊ948.63ЕуЃЌНЯЩЯжмЮхЩЯеЧ7.49ЕуЁЃжаЫмЯжЛѕжИЪ§ЮЊ1003.45ЕуЃЌНЯЩЯжмЮхЩЯеЧ14.09ЕуЁЃБОжмЮхбЧжоввЯЉЪеХЬ770-780УРдЊ/ЖжCFRЖЋББбЧКЭ795-805УРдЊ/ЖжCFRЖЋФЯбЧЃЌЪеХЬгыЧАвЛШеГжЦНЁЃ

ЁЁЁЁLLDPEЃКНкКѓОЁЙмЪмдгЭЦкЛѕМлИёајеЧгАЯьЃЌЕЋLLDPEЯжЛѕЪаГЁЩЯеЧЖЏФмШдЯдВЛзуЃЌВПЗжЕиЧјГхИпЛиТфНЯЮЊУїЯдЁЃЫцзХеЧЪЦЗХЛКЃЌИпЖЫМлЮЛж№НЅЯћЪЇЃЌГЩНЛНЉГжОжУцФбвдДђПЊЁЃЩЬМвЖдКѓЪааФЬЌУдУЃЃЌЗжЦчвтМћНЯДѓЃЌЙлЭћЧщаїдіЖрЃЌИпЮЛГЩНЛВЛГЉЁЃЯТгЮЙЄГЇЖЬднНгЛѕаЁИпЗхНсЪјЃЌЖдИпМлЮЛЕжДЅЧщаїУїЯдЃЌжаМфЩЬбЏХЬвЛАуЃЌећЬхНЛЭЖЧхЕЁЃЛЊФЯЪаГЁМлИёећЬхРДПДЮЌГжЦНЮШЃЌМлИёБфЖЏВЛДѓЃЌОЁЙмжаЪЏЛЏЛЊФЯМЬајЩЯЕїЙвХЦМлИёЃЌЕЋLLDPEЦкЛѕПЊХЬзпЕЭЃЌетдіДѓСЫжаМфЩЬЕФЙлЭћЬЌЪЦЁЃећЬхРДПДЃЌЯТгЮашЧѓВЛМбЃЌашЧѓзшАЪаГЁЃЌФПЧАГЩНЛСПДѓЬхНЯЧАЦкЮЎЫѕЃЌВЂЮДЗХСПдіГЄЁЃ

ЁЁЁЁНќЦкЃЌжаЙњЪЏгЭКЭЛЏбЇЙЄвЕаЛсЗжЮіБЈИцГЦЃЌЕБЧАжаЙњЪЏгЭКЭЛЏЙЄаавЕОМУдЫааЕФЛиЩ§ЯђКУЪЦЭЗШеЧїУїЯдЃЌЕЋШдУцСйНЯЖрЕФЬєеНКЭРЇФбЃЌЛиЩ§ЕФЪЦЭЗЛЙВЛЮШЖЈЁЂВЛЙЎЙЬЁЂВЛЦНКтЁЃ2009Фъ1-9дТЃЌжаЙњЫмСЯжЦЦЗГіПкСПЯТНЕ13.4%жС4823818ЖжЃЌЕЋ9дТЕЅдТЫмСЯжЦЦЗГіПкСПЛЗБШді7.8%жС602234ЖжЁЃДгЪ§ОнПДЫфШЛ9дТЗнГіПкЪ§ОнЛЗБШгаЫљКУзЊЃЌЕЋЪЧећЬхЩЯЛЙвРШЛУцСйГіПкаЮЪЦбЯОўЮЪЬтЁЃСэЭтЃЌЭГМЦОжЪ§ОнЛЙЯдЪО8дТЗнЪЏЛЏаавЕжївЊВњЦЗВњСПГіЯжШЋУцдіГЄЃЌашЧѓМЬајЛиЩ§ЃЌВПЗжВњЦЗМлИёГжајЩЯбяЃЌЕЋећИіЪЏЛЏЪаГЁЕФЕЭУдЬЌЪЦУЛгаЗЂЩњДѓЕФИФБфЃЌМлИёзмЬхЫЎЦННЕЗљМЬајРЉДѓЃЌЪаГЁгааЇашЧѓШдЯрЖдВЛзуЁЃ ИљОнЙњМвЭГМЦОжЙЋВМЕФЪ§зжЃЌвдЩЯФъЭЌдТМлИёЮЊ100ЮЊБъзМЃЌ1000гржжжївЊЪЏЛЏВњЦЗМлИёзмжИЪ§ЮЊ81.33ЃЌНЕЗљБШЩЯдТРЉДѓ1.2ИіАйЗжЕуЁЃЦфжаЛЏЙЄВњЦЗМлИёжИЪ§ЮЊ83.5ЃЌНЕЗљБШЩЯдТРЉДѓ0.7ИіАйЗжЕуЃЌМЬајЯТЬНЁЃ

ЁЁЁЁPVCЃКНкКѓЙњФкPVCЯжЛѕЪаГЁзмЬхааЧщЮШЖЈЃЌНкКѓвЛжмКѓЦкБЈМлТдгаЯТЛЌЁЃжмГѕЃЌЪаГЁЦјЗеЦНОВЃЌГЩНЛЧхЕЁЃжааЁУГвзЩЬЪжжаЛѕдДВЛЖрЃЌЫцааОЭЪаБЃЪиВйзїЃЌВЮгыШШЧщВЛИпЁЃЯТгЮГЇМвЮЌГжЫцгУЫцЙКЃЌВЙВжвтЯђВЛИпЃЌЪаГЁднЮДЪмЕНИќЕЭМлИёГхЛїЁЃЦеЭЈЕчЪЏСЯБЈМлЕјжС6350-6400дЊ/ЖжЃЌИпЖЫСЯТдИп50дЊ/ЖжзѓгвЁЃЪмдгЭЦкЛѕзпИпгАЯьЃЌЩЬМваФЬЌТдгаИФЙлЃЌЕЋГЩНЛШдЮоУїЯдЦ№ЩЋЁЃ

ЁЁЁЁЮвЙњОлТШввЯЉВњвЕећЬхЙцФЃДѓЃЌЕЋЗжВМНЯЮЊСуЩЂЃЌаТНЈВњФмМАЪаГЁашЧѓЦЃШэЕШжюЖрЮЪЬтЪМжеЖдPVCМлИёЙЙГЩЭўаВЁЃОнЭГМЦЃЌ2006ФъАЫМвЩъЧыЦѓвЕПїЫ№4ИівкЃЌШЋаавЕПїЫ№ЙРМЦ10вквдЩЯЃЌ2007ФъРћШѓЮЂБЁЁЃ2008ФъН№ШкЮЃЛњШЋЯпБЌЗЂЃЌШЋЧђОлТШввЯЉЯћЗбашЧѓШёМѕЃЌжаЙњГЩЮЊЙњЭтТШМюВњЩЬЯћЛЏЙ§ЪЃВњФмЕФживЊФПБъЪаГЁжЎвЛЃЌвдЕЭМлЛѕдДЧРеМжаЙњЪаГЁЗнЖюЕФЧїЪЦдНЗЂУїЯдЁЃЪмЙњМЪгЭМлзпЕЭЕФгАЯьЃЌзд2008Фъ12дТПЊЪМЃЌPVCНјПкСПДѓЗљдіГЄЃЌЕЅдТНјПкСПДяЕНШЅФъЭЌЦкЕФ2БЖвдЩЯЁЃЙњЭтЕЭМлЛѕдДЖдЙњФкЪаГЁдьГЩЕФОоДѓГхЛїЃЌЪЙЕУЙњФкОлТШввЯЉЩњВњГЇМвРћШѓДѓЗљЯТЛЌЃЌШЋаавЕГіЯжШЋУцПїЫ№ЕФРЇФбОжУцЁЃећИіОлТШввЯЉВњвЕЕФЮЪЬтЃЌдьГЩЧАЦкPVCвѕЕјВЛжЙЃЌДгЖјЦкЯжМлИёГіЯжЕЙЙвЃЌЦкЛѕМлИёГЌЕјЯжЯѓЁЃНкКѓЦкЛѕМлИёГіЯжСЫВЙеЧЃЌЕЋЪЧећИіаавЕШдУцСйзХжюЖрЮЪЬтЁЃ

ЁЁЁЁКѓЪаеЙЭћ

ЁЁЁЁНкКѓЙњМЪдгЭГіЯжСЫЕЅБпЩЯеЧЪЦЭЗЃЌМлИёДДГіФъФкаТИпВЂЧвЭЛЦЦЧАЦкНќ3ИіАыдТРДЕФе№ЕДЧјМфЁЃдвђжЎвЛЪЧЪмШЋЧђОМУИДЫеДјЖЏЃЌЕЋзюИљБОЕФдвђЪЧУРдЊГжајБсжЕЁЃДгММЪѕУцПДЃЌдгЭМлИёЫфШЛДДЯТаТИпЃЌЕЋЮДРДУРдЊзпЪЦШдЪЧзѓгвгЭМлЕФЙиМќЁЃУРСЊДЂЛљгкИпЪЇвЕТЪЕФЧщПіЯТМгЯЂЕФПЩФмадКмаЁЃЌвђДЫЮДРДдгЭПЩФмЮЌГждкНЯИпЮЛжУе№ЕДЁЃЙњФкЛЏЙЄЦЗжждкНкЧАГжајЯТЕјКѓЃЌНкКѓгаЫљЗДЕЏЃЌЕЋЪЧЛљБОУцШдУЛгажЇГХЦфМЬајзпИпЃЌЮДРДе№ЕДЯђЯТПЩФмШдДцдкЁЃ

ЁЁЁЁЪ§ОнЛузм

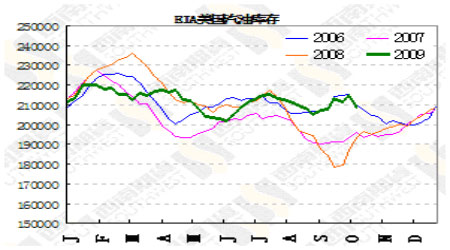

ЁЁЁЁУРЙњЩЬвЕдгЭПтДцдіМг40ЭђЭАЃЌЦћгЭПтДцДѓЗљЯТНЕ520ЭђЭА

ЁЁЁЁОнХІдМ10дТ15ШеЯћЯЂЃЌвђСЖГЇЯїМѕМгЙЄСПЃЌУРЙњГЩЦЗгЭПтДцЩЯжмвтЭтДѓЗљЯТНЕЃЌДйЪЙдгЭПтДцЮТКЭдіМгЁЃФмдДзЪСЯаЛс(EIA)ГЦЃЌНижС10дТ9ШеЕБжмЃЌУРЙњЦћгЭПтДцМѕЩй520ЭђЭАЃЌжС2.092вкЭАЃЌдЄЙРЮЊдіМг80ЭђЭАЁЃЕБжмУРЙњСѓЗжгЭПтДцМѕЩй110ЭђЭАЃЌжС1.707вкЭАЃЌдЄЙРЮЊдіМг10ЭђЭАЁЃЭЌЪБЃЌдгЭПтДцдіМг40ЭђЭАЃЌжС3.378вкЭАЃЌдЄЙРЮЊдіМг70ЭђЭАЁЃEIAГЦЃЌЩЯжмУРЙњдгЭШеНјПкСПМѕЩй367000ЭАЃЌжС873ЭђЭАЁЃЩЯжмУРЙњСЖГЇдгЭШеМгЙЄСПМѕЩй51ЭђЭАЃЌжС1410ЭђЭАЃЌСЖГЇВњФмРћгУТЪЯТЛЌ4.1%ЃЌжС80.9%ЃЌдЄЦкЮЊЯТЛЌ0.4%ЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадвеЪѕЧЉУћ

- зЃИЃКиПЈDIY ЗЩаХ ЬьЦј

- ЁОаеУћЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП гФФЌИуаІ ЪБЩа

- З№зцПЊдЫ ДѓАЎжаЛЊ УїаЧ

- ЁОЭЗЬѕЁП зЈМвНтЛѓОоВЪНБ

- ЩНЮїУќСюУёзЪЭЫУКв§ељвщ

- ЁОСхЩљЁП ЮхдТЬь ГЩСњ

- ИлЬЈКЯМ жмЛЊНЁ ЬеД

- ЁОгщРжЁП НмПЫбЗМЭТМЕчгА

- ЗНКъНјЖРМвЛигІЁАеЉЦЁБ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄПШ!Д!ЯјД--дѕУДАьЃП

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄАзЗЂвЛЭбЗЂвЛЧЉдМжЮСЦ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄВтЪдПДФуМБашгУЭэЫЊУДЃП

- ЁЄПкГє-ПкГє---дѕУДАь

- ЁЄХЎШЫИќФъЦк--дѕУДАьЃП

- ЁЄБЧбз-бЪбз-ЧяЖЌЫЕАнАнЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХЎадЗсаиЃДѓЕНМтНа(ЭМ)

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄьюАп-УРАз-УїаЧГіОјеаЃЁ