аТРЫВЦО > ЦкЛѕ > ИёСжЦкЛѕзЈЬт > е§ЮФ

УРЖЙаюЪЦД§ЗЂ СЌЖЙХЧЛВВЛЧА

ЁЁЁЁвЛЁЂБОдТЖЙРрЪаГЁЛиЙЫ

ЁЁЁЁБОдТЃЌУРЖЙЦкЛѕКЯдМЕЭЮЛећРэЁЃдТФкУРЖЙМлИёжївЊЪмжЦгкВњЧјЬьЦјзДПігАЯьЃЌдТГѕЪмУРЖЙВњСПЕїИпдЄЦкМАгЩДЫв§ЗЂММЪѕадХзХЬгАЯьЃЌУРЖЙжїСІКЯдМ0911вЛТЗзпЕЭЃЌЕЭЕуЕјЦЦ900УРЗж/ЦбЪНЖњЃЛЫцКѓЃЌЪмУРЖЙжїВњЧјЫЊЖГдЄЦкгАЯьЃЌУРЖЙДѓЗљЗДЕЏЃЌжїСІКЯдМ0911ЛиЙщ950УРЗж/ЦбЪНЖњвЛЯпЃЛБОдТЯТбЎЃЌУРЖЙВњЧјЬьЦјзДПізЊКУЫЊЖГЮДЯжЃЌУРЖЙ0911аЁЗљЛиТфЃЌжСдТЕзЮЌГждк920УРЗж/ЦбвЛЯпеЗљВЈЖЏЁЃДѓСЌДѓЖЙЦкЛѕКЯдМБОдТе№ЕДЯТДьЁЃдТГѕСЌЖЙДѓЗљЛиТфЃЌжїСІКЯдМ1005ЛиГЗжС3550дЊ/ЖжвЛЯпХЬећЪ§ШеЃЌЫцКѓЗДЕЏЭЛЦЦ3700дЊ/ЖжЙиПкКѓдйДЮДѓЗљЛиТфЃЌдТЕзМЬајЮЌГж3550дЊ/ЖжвЛЯпе№ЕДЁЃ

ЁЁЁЁБОдТУРЖЙжїСІ0911КЯдМзюИп989.0УРЗж/ЦжЪНЖњЃЌзюЕЭ892.0УРЗж/ЦжЪНЖњЃЌИпЕЭВЈЗљ97.0УРЗж/ЦжЪНЖњЃЌдТЪеХЬгк926.2УРЗж/ЦжЪНЖњЃЌНЯЩЯдТЯТЕј48.2УРЗж/ЦжЪНЖњЁЃБОдТСЌЖЙжїСІ1005КЯдМзюИп3769дЊ/ЖжЃЌзюЕЭ3509дЊ/ЖжЃЌИпЕЭЕуВЈЗљ260дЊ/ЖжЃЌдТЪеХЬгк3553дЊ/ЖжЃЌНЯЩЯдТЯТЕј115дЊ/ЖжЁЃ

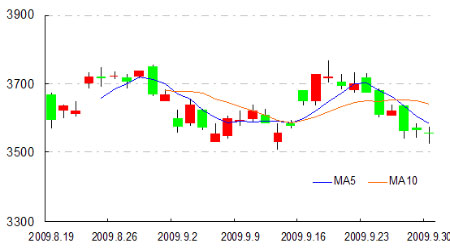

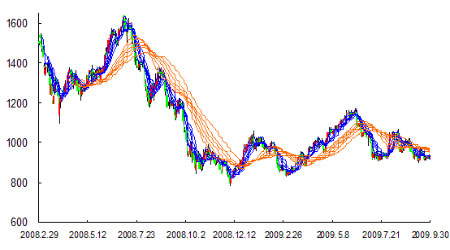

ЁЁЁЁЭМ1ЃКУРЖЙ0911КЯдМзпЪЦЭМ

ЁЁЁЁЭМ2ЃКСЌЖЙ1005КЯдМзпЪЦЭМ

ЁЁЁЁОХдТЗнЙњФкДѓЖЙЯжЛѕМлИёЮШжагаНЕЃЌНјПкДѓЖЙМлИёаЁЗљзпЕЭЁЃЪЎвЛГЄМйЧАЙњФкДѓЖЙЯжЛѕГЩНЛАЕЕЃЌМгжЎаТМОДѓЖЙЩйСПЩЯЪаЃЌЪаГЁДцдквЛЖЈЕУЙлЭћаФРэЁЃФЯУРЕНАЖДѓЖЙМлИёДѓЗљЛиТфЁЃ

ЁЁЁЁЭМ3ЃККкСњНЪЁДѓЖЙМлИёзпЪЦЭМ

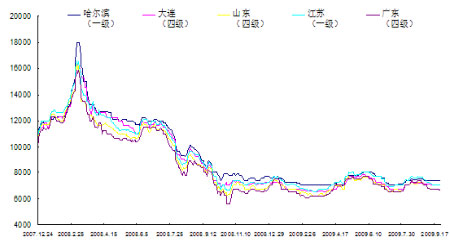

ЁЁЁЁОХдТЗнЙњФкЖЙЦЩЯжЛѕМлИёаЁЗљЛиТфЁЃЙњФкбјжГЪаГЁашЧѓМЬајгаађЛжИДЃЌжэШтЙЉгІСПдіМгЕЋМлИёгаЫљЛиТфЃЌЖдЙњФкЖЙЦЩЯжЛѕМлИёаЮГЩжЇГХЁЃЪЎвЛГЄМйЧАЃЌЫЧЦѓБИЛѕЬсеёашЧѓЃЌЖЙЦЩПтДцбЙСІВЛДѓЁЃСэЭтЃЌЙњДЂгёУзХФТєГЩНЛЛ№БЌвВЖдЖЙЦЩМлИёаЮГЩжЇГХЁЃ

ЁЁЁЁЭМ4ЃКЙњФкЖЙЦЩЯжЛѕМлИёзпЪЦЭМ

ЁЁЁЁБОдТЙњФкЖЙгЭЯжЛѕБЃГжЮШЖЈЁЃЙњФкЖЙгЭЪаГЁГЩНЛїіЕЃЌВПЗжгЭГЇвбОЮЊгНгаТЖЙЩЯЪаЖјПЊЪМЧхЛѕЃЌУГвзЩЬНјЛѕвтдИВЛЧПЃЌвђДЫЙњФкЖЙгЭФбЯжеЧЪЦЁЃ

ЁЁЁЁЭМ5ЃКЙњФкЖЙгЭЯжЛѕМлИёзпЪЦЭМ

ЁЁЁЁЖўЁЂБОдТживЊЛљБОУцаХЯЂЛиЙЫ

ЁЁЁЁ1. USDA9дТЗнЙЉашБЈИцЕФУРаТЖЙВњСПКЭПтДцОљЕЭгкЪаГЁдЄЦк

ЁЁЁЁОнУРЙњХЉвЕВП(USDA)9дТ11ШежмЮхдчГПЙЋВМЕФзюаТдТЖШБЈИцЃЌдЄМЦУРЙњ2009/10ФъЖШДѓЖЙВњСПЮЊ32.45вкЦбЪНЖњЃЌЕЭгкЪаГЁдЄВтЕФ32.56вкЦбЪНЖњОљжЕ(дЄВтЧјМфЮЊ31.86вк-33.09вкЦб)ЃЛдЄМЦУРЙњ2009/10ФъЖШДѓЖЙНсзЊПтДцЮЊ2.2вкЦбЃЌЕЭгкЪаГЁдЄВтЕФ2.26вкЦбОљжЕ(дЄВтЧјМф1.78вк-3.04вкЦб)ЁЃ

ЁЁЁЁ2. NOPAЃК8дТЗнУРЖЙбЙеЅСПНЕжС1.198вкЦбЪНЖњ

ЁЁЁЁУРЙњЪБМф9дТ24ШежмЫФдчГПЃЌУРЙњЦеВщОжЙЋВМСЫ2009Фъ8дТЗнДѓЖЙбЙеЅЪ§ОнЁЃЕБдТУРЙњДѓЖЙбЙеЅСПЮЊ1.198вкЦбЪНЖњЃЌИпгкЪаГЁдЄВтЕФ1.189вкЦбЦНОљжЕЃЛЕБдТУРЙњЖЙРрЦЩПтДцСПЮЊ31.6ЭђЖЬЖжЃЌЕЭгкЪаГЁЦНОљдЄВтЕФ35.73ЭђЖЬЖжЫЎЦНЃЛЕБдТУРЙњГѕМЖгЭГЇЖЙгЭПтДцЮЊ30.42вкАѕЃЌЕЭгкЪаГЁдЄВтЕФ30.79вкАѕЦНОљжЕЁЃ

ЁЁЁЁ3. AbioveдЄМЦАЭЮї2009/10ФъЖШДѓЖЙГіПкСПНЋДя2,620ЭђЖж

ЁЁЁЁАЭЮїжВЮягЭаавЕаЛс(Abiove)жмЫФ(8дТ6Ше)БэЪОЃЌИУЙњ2009/10ФъЖШ(2дТжСДЮФъ1дТ)ДѓЖЙГіПкСЯДяЕН2,620ЭђЖжЃЌИп7дТдЄЙРЕФ2,480ЭђЖжЁЃ

ЁЁЁЁИУЙњ2008/09ФъЖШДѓЖЙГіПкСПЮЊ2,450ЭђЖжЃЌзїЮяВњСПзмМЦЮЊ5,994ЭђЖжЁЃИУаЛсЭЌбљЯТао2008/09ФъЖШ(9дТжСДЮФъ8дТ)ДѓЖЙзїЮяВњСПдЄЙРжС5,730ЭђЖжЃЌ7дТдЄЙРЮЊ5,740ЭђЖжЁЃ

ЁЁЁЁAbioveдкдТЖШЩљУїжаГЦЃЌдЄМЦ2009/10ФъЖШЖЙЦЩВњСПНЕжС2,360ЭђЖжЃЌ7дТдЄЙРЮЊ2,410ЭђЖжЁЃЖЙЦЩГіПкдЄЙРЭЌбљЯТЛЌЃЌДг7дТдЄЙРЕФ1,260ЭђЖжНЕжС1,210ЭђЖжЁЃ2008/09ФъЖШЃЌЖЙЦЩВњСПКЭГіПкЗжБ№ЮЊ2,416ЭђЖжКЭ1,253ЭђЖжЁЃ ЭЌбљЕФЃЌAbioveЯТао2009/10ФъЖШЖЙгЭВњСПдЄЙРжС595ЭђЖжЃЌ7дТдЄЙРЮЊ605ЭђЖжЃЛГіПкдЄЙРДг175ЭђЖжЯТаожС165ЭђЖжЁЃAbioveЪ§ОнЯдЪОЃЌ2008/09ФъЖШЖЙгЭВњСПКЭГіПкЗжБ№ЮЊ619ЭђЖжКЭ214ЭђЖжЁЃ

ЁЁЁЁАЭЮїЪЧНіДЮгкУРЙњЕФШЋЧђЕкЖўДѓДѓЖЙЩњВњЙњЁЃ

ЁЁЁЁ4. 2010ФъДѓЖЙЙЉгІСЯНЋЙ§ЪЃЃЌМлИёПЩФмЯТЕј

ЁЁЁЁОнаТМгЦТ9дТ3ШеЯћЯЂЃЌвЛИпМЖХЉВњЦЗЗжЮіЪІжмЫФжИГіЃЌОЁЙмНёФъЪмжаЙњНјПкашЧѓДѓеЧЕФгАЯьЃЌУРЙњДѓЖЙЙЉгІЮЎЫѕЃЌНгНќМЭТМЕЭЕуЃЌЖјДЫЧАЬьЦјвђЫиврСюФЯУРзїЮяМѕВњЃЌЕЋУїФъШЋЧђЪаГЁШдНЋГфГтЪ§вдАйЭђЖжЕФЙ§ЪЃДѓЖЙЙЉгІЃЌетИпгкШЋЧђЕФЯћЗбЫЎЦНЁЃ

ЁЁЁЁJohn C. Baize and AssociatesЙЋЫОзмВУJohn BaizeГЦЃЌЁАУРЙњХЉвЕВПдЄМЦЪеЛёдМ8800ЭђЖжМЭТМЪ§СПЕФДѓЖЙзїЮяЃЌАЭЮїЁЂАЂИљЭЂКЭАЭРЙчЕФДѓЖЙВњСППЩФмГЌЙ§1.2вкЖжЃЌШЅФъЩЯЪіЙњМвдјдтЪмКЕджЁЃЮДРДПЩФмГіЯжЙЉгІЙ§ЪЃЕФОжУцЁЃдЄМЦДѓЖЙЙЉгІЙ§ЪЃНЋГЌЙ§1900ЭђЖжЃЌИпгкУРЙњХЉвЕВПдЄЙРЕФУїФъЕФШЋЧђЯћЗбСПЁЃЁБ

ЁЁЁЁBaizeГЦЃЌУРЙњДѓЖЙВњСПХгДѓМгЩЯФЯУРХЉЛЇдіМгДѓЖЙжжжВУцЛ§ЪЧУїФъВњСПьЩ§ЕФдвђЁЃ

ЁЁЁЁ5. ДѓЖЙМлИёгеШЫЃЌАЭЮїДѓЖЙжжжВУцЛ§НЋЛсЬсИп

ЁЁЁЁОнУРЙњХЉвЕВПЗЂВМЕФзюаТБЈИцЯдЪОЃЌ2008/09ФъЖШЃЌАЭЮїДѓЖЙГіПкСПдЄМЦдіжСДДМЭТМЕФ2935ЭђЖжЃЌдЖдЖИпгкЩЯФъЕФ2540ЭђЖжЃЌжївЊдвђЪЧАЂИљЭЂДѓЖЙГіПкМБОчЯТЛЌЁЃ

ЁЁЁЁАЫдТЗнАЭЮїДѓЖЙМлИёБЦНќРњЪЗзюИпЕуЁЃВЛЙ§ФПЧААЭЮїДѓЖЙГіПкПЊЪММѕЩйЃЌвђЮЊЙЉгІПнНпвбОЕМжТМлИёДІгкЗЧГЃИпЕФЫЎЦНЁЃАЭЮїРзбЧЖћЛуТЪзпЧПЃЌЭЌбљЗХТ§СЫГіПкашЧѓЁЃАЭЮїДѓЖЙМлИёьЩ§ЕФЭЌЪБЃЌХЉгУзЪСЯМлИёНЯЩЯФъЭЌЦкДѓЗљЯТЛЌЃЌЖјгёУзМлИёвВдкЯТЕјЁЃетНЋЙФРјХЉЛЇЖржжжВДѓЖЙЃЌгШЦфЪЧФЯВПЕиЧјЁЃ

ЁЁЁЁУРЙњХЉвЕВПГЦЃЌ2009/10ФъЖШАЭЮїДѓЖЙВЅжжУцЛ§ПЩФмдіГЄНќ4%ЃЌДяЕН2250ЭђЙЋЧъЃЌетвЊБШЩЯдТЕФдЄВтЩЯЕї50ЭђЙЋЧъЁЃвђЖјАЭЮї2009/10ФъЖШДѓЖЙВњСППЩФмДяЕН6200ЭђЖжЃЌНЯЩЯдТЩЯЕїСЫ200ЭђЖжЁЃДѓЖЙдіВњПЩФмЬсеё2009/10ФъЖШАЭЮїДѓЖЙГіПкЃЌвђЖјБОдТГіПкЪ§ОнЩЯЕїСЫ45ЭђЖжЃЌДяЕН2445ЭђЖжЁЃВЛЙ§УїФъАЂИљЭЂДѓЖЙВњСПвВгаЭћЛжИДЃЌвђЖјАЭЮїГіПкШдПЩФмЕЭгк2008/09ФъЖШЕФЫЎЦНЁЃ

ЁЁЁЁШ§ЁЂДѓЖЙКѓЪаМлИёзпЪЦЗжЮіМАВйзїНЈвщ

ЁЁЁЁБОдТУРЖЙЦкЛѕКЯдМе№ЕДзпЕЭЁЃдТФкУРЖЙжИЪ§ЮЌГждк1000УРЗж/ЦбЯТЗНе№ЕДзпЕЭЃЌдТжаЕјЦЦ900УРЗж/ЦбжЇГХКѓДѓЗљЗДЕЏЃЌЕБШдЮоЗЈЭЛЦЦ60ШеОљЯпзшСІЃЌдТЕзЮЌГжеЗљећРэЃЌ900УРЗж/ЦбЯдЪОГіЧПОЂжЇГХЁЃСЌЖЙПэЗљећРэЃЌБОдТГѕзЗЫцУРЖЙДѓЗљЛиТфЃЌжмжааЁЗљЗДЕЏКѓМЬајзпЕЭЃЌдТЕзЛиЙщ3500дЊ/ЖжЙиПкИННќЁЃ

ЁЁЁЁДгММЪѕУцЗжЮіЃЌУРЖЙжИЪ§е№ЕДзпЕЭЃЌЖЬЦкОљЯпзщвбОЯђЯТДЉдНГЄЦкОљЯпзщЃЛЖЬЦкзщЪеЫѕЃЌгазпЦНМЃЯѓЃЌГЄЦкОљЯпзщПЊЪМЗЂЩЂЃЌЯђЯТЧїЪЦЮДМѕЁЃУРЖЙжИЪ§ЖЬЦкФкгаЗДЕЏашЧѓЃЌжаГЄЦкзпЪЦЦЋПеЁЃ

ЁЁЁЁдкВйзїЩЯЃЌНЈвщЭЖзЪепБЃГже№ЕДЫМТЗЮЊжїЃЌЕЭЮЛПЩЩйСПЖрЕЅНјГЁЃЌжаГЄЯпШдашЕШД§ШыГЁЪБЛњЁЃЖЙЦЩЁЂЖЙгЭВЛНЈвщЕЅБпВйзїЃЌгІвдЬзРћВйзїЮЊжїЃЌЕШД§НјГЁЪБЛњЁЃ

ЁЁЁЁЭМ6ЃКУРЖЙжИЪ§ЙЫБШЯпЗжЮіЭМ

ЁЁЁЁИёСжЦкЛѕбаЗЂХрбЕжааФ ЭѕЕЄбє

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ