аТРЫВЦО > ЦкЛѕ > ИёСжЦкЛѕзЈЬт > е§ЮФ

МѕВњжЇГХ жЃУоЧПЪЦЭЙЯд

ЁЁЁЁвЛЁЂааЧщЛиЙЫ

ЁЁЁЁ1.ЙњМЪЦкЛѕЪаГЁ

ЁЁЁЁ9дТЗнЃЌШчЯТЭМЫљЪОУРУожИЪ§змЬхзпЪЦГЪЯжЧПОЂЩЯбяИпЮЛе№ЕДЕФИёОжЁЃОпЬхРДНВЃЌUSDAБЈИцЯдЪОжВУоУцЛ§МѕЩйЕМжТЕФШЋЧђУоЛЈВњСПДѓЗљЯТНЕЃЌЭЌЪБЃЌИїжїВњЙњЕФЬьЦјЧщПігАЯьаТФъЖШУоЕФжЪСПМАВњСПЁЃИїЯюРћЖржЇГХЛљН№ЖрЭЗЛ§МЋТђШыЃЌCFTCЛљН№БОдТОЛЖрБШГЪЯжСЫздШ§дТЗнвдРДЕФЕкЖўДЮдіМгЃЌОпЬхРДНВЃЌCFTCОЛЖрБШ9дТ1ШеЕН15ШегЩ8.23%ЩЯеЧжС15.96%ЁЃУРУожИЪ§гЩдТГѕЕЭЕу58.17УРЗж/АѕвЛТЗЩЯбяжСИпЕу65.94УРЗж/АѕЃЛдТФЉЛљН№ЖрЭЗСІСПВЂЮДЗЂЩњДѓЕФзЊБфЃЌЕЋдіЫйгаЫљЗХЛКЃЌМлИёЖдЧАЦкЩЯеЧНјаааое§ЃЌГіЯжСЫСЌајМИШеЕФИпЮЛе№ЕДЃЌзюжеЪегк63.50УРЗж/АѕЃЌдТKЯпЪегквЛИљДјгаЩЯЯТгАЯпЕФбєЯпЃЌдТеЧЗљЮЊ5.26%ЁЃ

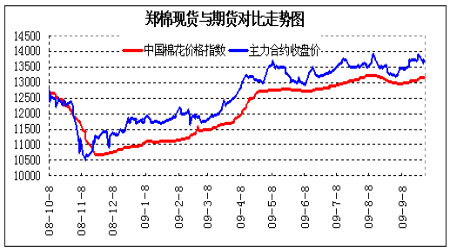

ЁЁЁЁЭМ1ЃКУРУожИЪ§жмЯпЭМ

ЁЁЁЁ2.ЙњФкЦкЛѕЪаГЁ

ЁЁЁЁ9дТЗнЃЌЪмжВУоУцЛ§ДѓЗљЯТНЕМАСЌвѕгъдьГЩ09/10ФъЖШаТУоВњСПЯТНЕгАЯьЃЌШчЯТЭМЫљЪОЃЌжЃУожИЪ§змЬхГЪЯжГхИпКѓИпЮЛе№ЕДзпЪЦЁЃОпЬхРДНВЃЌЪмUSDAВњСПЯТНЕМАСЌвѕгъРћЖрЃЌМАЙњФкЯжЛѕМлИёжЙЕјЦНЮШЩЯбягАЯьЃЌУожИЪ§ЧПОЂЩЯбяЃЌГхИпжС13959дЊ/ЖждТЖШзюИпМлЃЌдТФЉМлИёЖдЧАЦкеЧЪЦНјаааое§ЃЌМлИёЮЌГжИпЮЛе№ЕДЁЃдТKЯпЪегкДјгаЩЯЯТгАЯпЕФбєЯпЃЌдТеЧЗљЮЊ3.65%ЁЃ

ЁЁЁЁЭМ2ЃКжЃУожИЪ§жмЯпЭМ

ЁЁЁЁ3. ЙњФкЯжЛѕЪаГЁ

ЁЁЁЁ9дТЗнЃЌЯжЛѕМлИёЗНУцЃЌвђСЌвѕгъЬьЦјгАЯьаТУоЪеИюЃЌдіЧПМѕВњдЄЦкЃЌЕМжТЯжЛѕзЪдДНєеХЃЌЙњДЂХФТєУоЛЈГЩНЛБШКЭМлИёОљГіЯжДѓЗљЩЯеЧЃЌЯжЛѕМлИёдкЛ§МЋЕиНЛЭЖвтдИжаПьЫйЩЯеЧЃЌ328МЖУоЛЈМлИёжИЪ§дкБОдТзмЬхГЪЯжжЙЕјЛиЩ§ПьЫйЩЯеЧЕФИёОжЁЃНижС30ШеМлИёЮШЖЈдк13147дЊ/ЖжЃЌНЯЩЯдТФЉЕФ13011дЊ/ЖжЩЯеЧСЫ136дЊ/ЖжЃЌдТеЧЗљЮЊ1.05%ЃЛ

ЁЁЁЁОХЁЂЪЎдТЗне§ЪЧЗФжЏЭњМОЃЌФПЧАЗФЦѓЖЉЕЅдіМгЃЌЗФЦѓПЊЛњТЪж№ВНЛиЩ§ЃЌЖдУоЛЈзЪдДЕФашЧѓЗХДѓЁЃЪмУозбЩЯеЧгАЯьЃЌУоЦѓЪеЙКЛ§МЋадНЯИпЁЃСэЭтЪаГЁЖдаТУоЩЯЪаКѓЕФМлИёЦеБщПДКУЃЌетаЉвђЫиЖМЭЦЖЏСЫУоМлЮШВНЩЯеЧЁЃ

ЁЁЁЁЭМ3ЃКЙњФкУоЛЈЯжЛѕМлИёзпЪЦЭМ

ЁЁЁЁЖўЁЂХзДЂЧщПіНтЮі

ЁЁЁЁ08/09ФъЖШдкН№ШкЮЃЛњЕФГхЛїЯТЃЌЮЊСЫБЃжЄУоМлЕФећЬхЮШЖЈЃЌЪеДЂКЭЗХДЂМИКѕЙсДЉСЫећИіУоЛЈФъЖШЁЃ2008/2009ФъЖШЙњМвЪеДЂУоЛЈ270грЭђЖжЃЌЪЧздУоЛЈЬхжЦИФИявдРДЪЗЮоЧАР§ЕФЃЌЕБФъЪеДЂеМЙњФкВњСПЕФ35%ЃЌеМШЋЧђВњСПЕФ11%ЁЃНёФъЕФЧщПіИќМгЬиЪтЃЌгЩгкГіЯжЁА7.5ЁБЪТМўЃЌаТНЎЕиЧјЕФЮШЖЈНЋИќМгживЊСЫЃЌНёФъШчЙћГіЯжУоЛЈМлИёДѓЗљЯТЕјЕФЛАЃЌЙњМвЛЙЛсДѓСПЕФДЂБИЃЌЬиБ№ЪЧЖдаТНЎЕФУоЛЈБЃЛЄСІЖШЛЙНЋМгДѓЁЃгЩгкЁА7.5ЁБЪТМўЕФгАЯьЃЌИАаТНЎВЩеЊУоЛЈЕФХЉУёЙЄДѓЗљМѕЩйЃЌВЛНіЛсгАЯьУоЛЈЪеЙКНјЖШЃЌЖјЧвЛсЬсИпВЩеЊУоЛЈЕФМлИёЁЃ

ЁЁЁЁГЄМйЦкМфЯжЛѕЪаГЁНЯЮЊЦНОВЃЌеыЖдФПЧАЪаГЁЩЯЙњМвНЋвд13600дЊ/ЖжМлИёЪеДЂаТНЎУоЕФДЋЮХЃЌжаЙњУоЛЈаЛсОЯђЙњМвгаЙиВПУХжЄЪЕЃЌЙњМвБОФъЖШНЋдкБивЊЪБСІБЃаТНЎУоЛЈЪеДЂЫГРћНјааЃЌЕЋФПЧАВЂЮоОпЬхЕФеўВпДыЪЉГіЬЈЃЌЪаГЁЩЯДЋбдНЋвд13600дЊ/ЖжЪеДЂаТНЎУоДПЯЕвЅДЋЃЌаТУоЪеЙКМлЕФдйДЮЯнШыВТВтжЎжаЁЃЕЋЪЧМјгкЃЌаТУоВњСПЕФДѓЗљЯТНЕЃЌЯожЦСЫУоМлЕФЯТЗХПеМфЃЌвђДЫОЭУЛгаБивЊМгДѓЪеДЂЕФЪ§СПСЫЁЃАДееФПЧАГіПтЕФЪ§СПЃЌЙњМвЦ№ТыгаФмСІЪеДЂВЛЕЭгк200ЭђЖжЕФУоЛЈЁЃЕЋЪЧИљОнФПЧАгУУоаЮЪЦЃЌЙњМвУЛгаЪеДЂ200ЭђЖжУоЛЈЕФБивЊЁЃЕЋЪЧШчЙћЙњМвВЛЪеДЂЕФЛАЃЌЮоЗЈБЃжЄжВУоУцЛ§БЃГжЮШЖЈЃЌвђДЫЮЊСЫШЗБЃУоМлЮШЖЈдЫааЃЌ100ЭђЖжзѓгвЕФЪеДЂЕФПЩФмадНЯДѓЃЌдЄМЦНёФъЪеДЂМлИёКЭШЅФъЛљБОвЛжТЁЃ

ЁЁЁЁШ§ЁЂЙЉЧѓзДПіЗжЮі

ЁЁЁЁЙЉИјЃК

ЁЁЁЁ1. ВњСПДѓЗљЯТНЕ

ЁЁЁЁИљОнУРЙњХЉвЕВП9дТЙЉашБЈИцЯдЪОЃЌШЋЧђ2009/10ФъЖШУоЛЈВњСПдЄЙРЮЊ1.0506вкАќ(2287ЭђЖж)ЃЌФъФЉПтДцдЄЙРЮЊ5626ЭђАќ(1225ЭђЖж)ЁЃжаЙњ2009/10ФъЖШУоЛЈВњСПдЄЙРЮЊ3350ЭђАќ(729ЭђЖж)ЃЌУоЛЈФъФЉПтДцдЄЙРЮЊ1764ЭђАќ(384ЭђЖж)ЃЌ2008/09ФъЖШУоЛЈФъФЉПтДцдЄЙРЮЊ1997ЭђАќ(435ЭђЖж)ЁЃЮоТлЪЧШЋЧђЛЙЪЧЙњФкУоЛЈВњСПЖМНЯЩЯФъГіЯжЯТЛЌЃЌПтДцЖМгаЫљНЕЕЭЃЌЙЉашИёОжЦЋНєУЛгаИФБфЃЌжЇГжУоЛЈМлИёГЄЦкЩЯеЧЁЃ

ЁЁЁЁЙњФкУоЛЈЪмОКељзїЮягАЯьЃЌаТФъЖШЙњФкжВУоУцЛ§ДѓЗљМѕЩй13%зѓгвЃЌМгЩЯВЁГцКІМАСЌвѕгъЬьЦјгАЯьЃЌдЄМЦ2009/2010ФъЖШШЋЙњУоЛЈВњСПНіФмДяЕН700.01ЭђЖжЃЌНЯЩЯФъЖШЧсепМѕЩй14%ЃЌжиепМѕВњ20%ЁЃНќЦкЃЌаТНЎВњЧјдкДЫЧАЕФИЩКЕжЎКѓЭЛЯжНЕЮТНЕгъЬьЦјЃЌББНЎОжВПЩѕжСГіЯжНЕбЉЃЌЭЛШчЦфРДЕФЬьЦјБфЛЏНЋИјаТУоВЩеЊЙЄзїДјРДНЯЖрВЛШЗЖЈадвђЫиЁЃвЛЗНУцЃЌНЕЮТНЕгъНЋЕМжТаТУожЪСПЯТНЕЃЌЩѕжСГіЯжЮоЗЈе§ГЃСбСхЭТаѕЯжЯѓЁЃСэвЛЗНУцЃЌОнЭГМЦЃЌвђВЛРћЬьЦјгАЯьЃЌФПЧАаТНЎдМгаНќ60%ЕФВЩеЊЙЄзїбгГйЃЌетНЋдьГЩКѓЦкЕФМЏжаВЩеЊЩЯЪаЧщПіЯТЕФГіНЎРЇФбЃЌДгЖјЮоЗЈдкЯТАыФъЕФЭњМОЧАМАЪБЯњЪлЃЌънЮѓааЧщЁЃ

ЁЁЁЁ8дТЕзвдРДЃЌВњЧјТНајНјШыВЩеЊЪБНкЃЌББЗНУоЧјГіЯжСЌајвѕгъЬьЦјгАЯьСЫУоЛЈВЩеЊНјЖШЃЌжТЪЙаТУоЩЯЪаЭЦГйЁЃЕЋФПЧАЩЬМвМАЗФЦѓПтДцЦЋЕЭЃЌВЩЙКашЧѓНЯЧПЃЌЬьЦјвђЫиДјРДЕФМѕВњвђЫижЇГХНЋСюЪаГЁМсЭІЁЃ

ЁЁЁЁ2. УоХЉЯЇЪлаФРэМгЧП

ЁЁЁЁФПЧАе§ДІгкаТУоЩЯЪаГѕЦкЃЌУоХЉЯЇЪлаФРэБШНЯбЯжиЃЌдьГЩЖЬЦкФкЕФаТУоЙЉИјЦЋНєЁЃЙњФкЗФжЏвЕПЊЙЄТЪвбДгЕЭЙШЪБЦкЕФВЛзу70%ЛиЩ§ЕН90%зѓгвЁЃФПЧАИїЕиаТУоМлИёзпЪЦЩаВЛУїРЪЃЌДѓаЭУоЛЈЙЋЫОЕФЪеЙКЙЄзїВЂУЛгаДѓЙцФЃеЙПЊЃЌФПЧАЦѓвЕЖМвбОзіКУзМБИЙњЧьжЎКѓНјааЪеЙКЁЃ

ЁЁЁЁФПЧАвТЗж37%ЕФУоЛЈЦНОљЪеЙКМлИёИпгк5.8дЊ/ЙЋНяЃЌзюИпДяЕН6дЊ/ЙЋНяЃЌШЅФъЭЌбљМлИёЕФУоЛЈвТЗждк41-42%ЁЃХЉУёдЄЦкКмИпЃЌЯЇЪлЧщаїбЯжиЃЌЫНгЊаЁдўЛЈЦѓвЕПЊЪМЧРеМзЪдДЃЌЕМжТУоХЉЦкД§ИќИпЕФМлИёЁЃОнЭГМЦЪ§ОнЯдЪОЃКУоХЉдкХЉГЁжжжВУоЛЈЕФжБНгГЩБОЮЊ1190-1220дЊ/ФЖЃЌЦфжаЃЌжжзгГЩБО100дЊ/ФЖЃЌЛЏЗЪ140дЊ/ФЖЃЌХЉвЉ150-180дЊ/ФЖЃЌШЫЙЄ400дЊ/ФЖЃЌЕизт400дЊ/ФЖЁЃгУФЖВњ450-500НязбУоЃЌМлИё2.2-2.7дЊ/НяМЦЫуЃЌУПФЖзбУоФмТє990-1350дЊЃЌМДУПФЖУоЛЈЪевцЮЊ130-200дЊЃЌЪЧдкЮоРћПЩЭМЁЃУоХЉШЯЮЊЁАдРД1НяУоЛЈЕж4НяСИЪГЃЌЫцзХСИМлЕФЩЯеЧЃЌФПЧАзюИпзюФмЛЛ2.8НяЁБЁЃвђДЫШєУоМлВЛФмГжајзпИпЃЌУоЛЈЕФЩњВњБпдЕЛЏНЋГжајЕМжТВњСПГжајЯТНЕЃЌвђДЫжЛгаУоЛЈМлИёЛиЩ§жСКЯРэЫЎЦНФкЃЌУоЛЈЩњВњВХФмЛжИДе§ГЃЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ