аТРЫВЦО > ЦкЛѕ > ИёСжЦкЛѕзЈЬт > е§ЮФ

ЙеЕуЛђЯж ИжМлгаЭћжЙЕј(2)

ЁЁЁЁФПЧАЙњФкИжЬњЦѓвЕЩњВњБЃГжТњИККЩзДЬЌЃЌВњСПНЯШЅФъЭЌЦкГіЯжДѓЗљдіМгЁЃИљОнЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ8дТЗнжаЙњДжИжВњСПЮЊ5233ЭђЖжЃЌЭЌБШдіГЄ22.9%ЃЌЛЗБШдіГЄ3.3%ЃЛ8дТЗнДжИжШеОљВњСПЮЊ169ЭђЖжЃЌШеОљДжИжВњСПдйДДРњЪЗаТИпЁЃжаЙњИжЬњЙЄвЕаЛсЕФзюаТЪ§ОнЯдЪОЃЌ9дТЩЯбЎЮвЙњЕФДжИжШеОљВњСПЮЊ167ЭђЖжЃЌжабЎШеОљВњСП165.5ЭђЖжЁЃгЩДЫВтЫуЃЌ9дТШЋдТЕФДжИжВњСПдМдк5000ЭђЖжзѓгвЃЌЫфШЛНЯ8дТЗнгаЫљМѕЩйЃЌЕЋКЭШЅФъЭЌЦкЯрБШШдШЛДѓЗљдіВњЃЌЭЌБШдіЗљДя23.2%ЃЌГЌЙ§СЫ8дТЗнЕФ22.9%ЁЃ

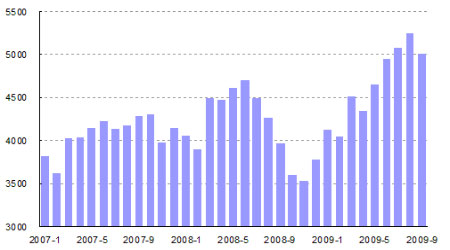

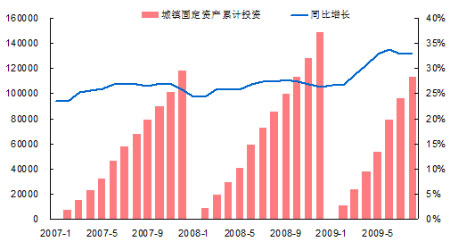

ЁЁЁЁЭМ7ЃКЮвЙњДжИжВњСП(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁ

ЁЁЁЁИжВФВњСПГжајдіМгЃЌЖјгУИжЯћЗбЫфШЛНЯЧАЦкгаЫљдіГЄЃЌЕЋВЛзувдЯћЛЏЙњФкаТдізЪдДЃЌДгЖјдьГЩСЫЙњФкИжВФМлИёЕФзпЕЭЁЃИжВФТєВЛГіШЅЃЌжЛгаЖбЛ§дкПтЗПЃЌДгЖјЕМжТИжВФПтДцСПж№НЅдіМгЁЃНижЙЕН9дТЕзЃЌИжВФЩчЛсПтДцСПвбОЭЛЦЦ1100ЭђЖжЃЌНгНќ3дТЗнЪБ1146ЕФРњЪЗИпЕуЁЃ

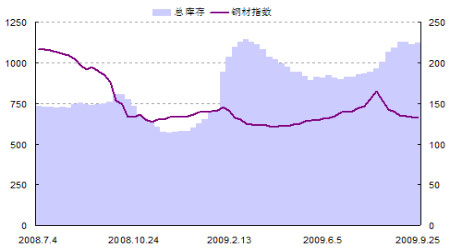

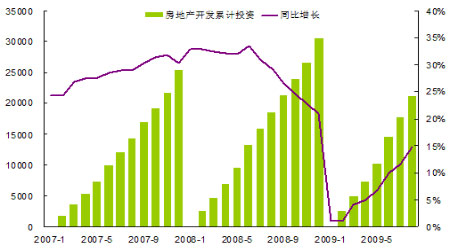

ЁЁЁЁЭМ8ЃКЮвЙњИжВФПтДцгыМлИёжИЪ§ЖдБШ

ЁЁЁЁ

ЁЁЁЁЫФЁЂКѓЪаеЙЭћ

ЁЁЁЁФЧУДЮДРДИжВФМлИёЪЧЗёЛсбгајдТФЉЕФЯТЕјааЧщЃЌМЬајзпЕЭФиЃПБЪепШЯЮЊЃЌЕЙвВВЛБиШчДЫБЏЙлЁЃДгИїЗНУцЩЯПДЃЌИжВФМлИёдк10дТЗнгаЭћГіЯжЙеЕуЁЃ

ЁЁЁЁЪзЯШЃЌдьГЩИжВФМлИёФкРфЭтШШЕФзюжївЊдвђЃЌвВОЭЪЧИжВФЕФВњФмЙ§ЪЃЮЪЬтЃЌвбОГіЯжСЫвЛЫПЪяЙтЁЃ9дТЗнШЋЙњДжИжВњСПЕФЪ§ОнЫфШЛЛЙЮДе§ЪНЙЋВМЃЌЕЋИљОнФПЧАЕФЪ§ОнРДПДЃЌНЋЛсНЯ8дТЗнга200грЭђЖжЕФМѕЩйЃЌНЕЗљдМЮЊ4%зѓгвЃЌЮЊ09ФъвдРДЕФзюДѓНЕЗљЁЃШчЙћИжЬњЦѓвЕЕФМѕВњааЖЏПЩвдГжајЯТШЅЃЌФЧУДВњФмЙ§ЪЃЕФЮЪЬтНЋЛсЕУЕНгааЇЛКНтЃЌДгЖјЮШЖЈзЁИжМлЁЃ

ЁЁЁЁДгПтДцЕФНЧЖШЩЯПДЃЌ1100ЭђЖжЕФЩчЛсПтДцНгНќРњЪЗИпЕуЃЌЫЕУїИУПтДцСПвбОЪЧЩчЛсПтДцЕФМЋЯоЃЌПтДцСПКмФбдйгаДѓЗљдіМгЁЃдйгааТдіВњФмЃЌЩчЛсПтДцЮоЗЈЮќЪеЃЌНЋЛсжБНгЛ§бЙдкИжГЇПтДцЃЌДгЖјЁАБЦЦШЁБИжГЇМѕЩйВњСПЃЌвдЛКНтПтДцбЙСІЁЃ

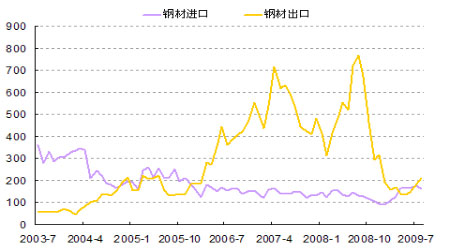

ЁЁЁЁЖјИжВФГіПкЗНУцЃЌ8дТЗнГіЯжСЫжиДѓзЊелЁЃЮвЙњИжВФНјГіПкСПЃЌдкОЙ§СЫ4ИідТЕФЁАОЛНјПкЁБжЎКѓЃЌ8дТЗнИжВФГіПкСПжегкдйДЮЗДГЌНјПкСПЃЌдйДЮЛжИДЮЊИжВФЁАОЛГіПкЁБЙњЁЃ8дТЗнИжВФНјПкСПЮЊ159ЭђЖжЃЌНЯ7дТЗнЕФ174ЭђЖжМѕЩй16ЭђЖжЃЛЖјГіПкСПЮЊ208ЭђЖжЃЌНЯ7дТЗнЕФ181ЭђЖждіМг17ЭђЖжЃЛ8дТЗнЕФОЛГіПкСПЮЊ49ЭђЖжЁЃГіПкЕФдіМгЃЌКЭШЋЧђОМУЕФЛиХЏУмЧаЯрЙиЁЃШчЙћЮвЙњИжВФГіПкСПФмМЬајБЃГждіГЄЃЌЖдЛКНтЙњФкЕФИжВФбЙСІвВЛсЦ№ЕНживЊзїгУЁЃ

ЁЁЁЁЭМ9ЃКЮвЙњИжВФНјГіПкСПЖдБШ(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁ

ЁЁЁЁдкИжВФГіПкдйДЮРЉДѓЕФЪБКђЃЌЮвУЧвВвХКЖЕиПДЕНЃЌвЛаЉЙњМвЕиЧјЕФЕиЗНБЃЛЄеўВпвВгаЫљЬЇЭЗЁЃХЗУЫВПГЄРэЪТЛсгк10дТ6ШеЗЂВМЙЋИцЃЌНЋЖджаЙњЪфШыЕНХЗжоЕФЮоЗьИжЙмдіЪе17.7%ЕН39.2%ЕФзюжеЗДЧуЯњЫАЃЛЖјУРЙњЩЬЮёВП7КХвВБэЪОЃЌНЋЖджаЙњНјПкИжЙмеЙПЊЕїВщЃЌДЫОйПЩФмЕМжТЖджаЙњНјПкИжЙмеїЪеаТЕФЙиЫАЁЃСНЯюЙЋИцЖМЪЧеыЖджаЙњЕФИжЙмГіПкЃЌЖј08ФъЮвЙњЕФИжЙмГіПкСПеМШЋВПГіПкСПЕФ14.2%ЃЌвђДЫСНЙњ(ЕиЧј)ЕФаТЙиЫАеўВпЖджаЙњЕФИжВФГіПкЫфШЛЛсЙЙГЩвЛЖЈбЙСІЃЌЕЋгАЯьгаЯоЁЃ

ЁЁЁЁЙњФкЯћЗбЗНУцвВШеЧїУїРЪЃЌЫцзХЭЖзЪРЖЏОМУдіГЄЃЌДЬМЄЯћЗбЩ§МЖЃЌЖдИжВФЕФЯћЗбСПдкЮШВНдіГЄжаЁЃ1-8дТЗнГЧеђЙЬЖЈзЪВњРлМЦЭЖзЪЭЛЦЦ11ЭђвкЃЌДяЕНСЫ112985вкдЊЃЌДяЕНСЫ08Фъ10дТЕФРлЛ§ЭЖзЪЖюЖШЃЌЭЌБШдіГЄ33%ЁЃеМИжВФЯћЗбЕФ50%вдЩЯЕФЗПЕиВњПЊЗЂЭЖзЪЃЌ1-8дТЗнРлМЦЭЖзЪДя21147вкдЊЃЌДяЕН08Фъ9дТЕФРлЛ§ЫЎЦНЃЌЭЌБШдіГЄ15%ЁЃЙњФкИжВФЯћЗбЕФдіМгЃЌНЋДгИљБОЩЯНтОіЙњФкЙЉашЪЇКтЕФОжУцЁЃ

ЁЁЁЁЭМ10ЃКГЧеђЙЬЖЈзЪВњРлМЦЭЖзЪ(ЕЅЮЛЃКвкдЊ)

ЁЁЁЁ

ЁЁЁЁЭМ11ЃКЗПЕиВњПЊЗЂРлМЦЭЖзЪ(ЕЅЮЛЃКвкдЊ)

ЁЁЁЁ

ЁЁЁЁЮхЁЂзмНс

ЁЁЁЁИжВФВњСПФмЗёЕУЕНгааЇПижЦЃЌНЋОіЖЈЮДРДКмГЄвЛЖЮЪБМфЕФИжМлзпЪЦЁЃШчЙћИжВФВњФмПЩвдЕУЕНгааЇПижЦЃЌдђ10дТЗнКмгаПЩФмГіЯжЙеЕуЃЌИжВФМлИёОЭЫуВЛФмСЂПЬеЙПЊЗДЕЏЃЌжСЩйвВНЋЭЃжЙЯТЕјЁЃЗДЙ§РДЫЕЃЌШчЙћВњСПУЛгаУїЯдМѕЩйЃЌЩѕжСдйДЮдіМгЃЌдђИжВФМлИёКмПЩФмЛсбЉЩЯМгЫЊЃЌдйМгЩЯФъЕзНЋвЊЕНРДЕФИжВФЯћЗбЕМОЃЌИжВФЦѓвЕКмПЩФмЛсУцСйвЛИіКЎРфЕФЁАбЯЖЌЁБЁЃ

ЁЁЁЁИёСжЦкЛѕбаЗЂХрбЕжааФ КЋдЬД

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ